掌上春

摘要 本月出口增速明显放缓,汇率、基数和基本面均有影响,后续年内在18年同期高基数等影响下,2019年全年出口增速或达1.7%(按美元计),进口或将好于出口。 PMI依然延续放缓,全球经济动能尚未有明显改善。但值得注意的是可比的韩国、中国台湾出口增速本月改善。韩国出口分国家看,除了对中国、美国出口放缓外,对日本、欧盟、东盟出口均加快。 货币政策从“全面宽松”向“结构性宽松”转变,财政政策将以落实减税降费政策为主。此外,我们认为不可忽视改革的提速。(文章来源:国泰君安) (责任编辑:DF078) 掌上春

摘要

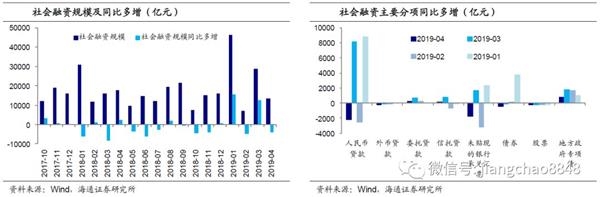

4月社融信贷数据全面低于预期,但整体依然延续反弹趋势,反映经济企稳基础的不牢固。社融增速10.4%,环比下降0.3个百分点,金融机构新增贷款同比微降1600亿元,M2增速微降1个百分点,金融数据全面回落,但整体延续反弹态势。

货币(M2)余额同比增长8.5%,预估为8.5%。狭义货币(M1)同比增长2.9%,流通中货币(M0)同比增长3.5%。 信贷数据全面低于预期,但整体依然延续反弹趋势,反映经济企稳基础的不牢固。社融增速10.4%,环比下降0.3个百分点,金融机构新增贷款同比微降1600亿元,M2增速微降1个百分点,金融数据全面回落,但整体延续反弹态势;利率传导渠道方面,货币市场利率下降,但数量型的中介目标难以有效应对货币需求变化,2019年以来DR007的波动率大,对实体经济融资存在不利影响;③股市高点回落,资产价格渠道信用投放影响偏中性;④进出口数据平缓,汇率渠道影响不大;⑤预期管理渠道基本疏通;银行贷款投放,降低民企和小微企业融资成本,支持合适的部门加杠杆,构建多层次、广覆盖、有差异的融资体系;主力,专项债发行继续多增但节奏放缓、表外票据大幅萎缩形掌上春

摘要

4月社融信贷数据全面低于预期,但整体依然延续反弹趋势,反映经济企稳基础的不牢固。社融增速10.4%,环比下降0.3个百分点,金融机构新增贷款同比微降1600亿元,M2增速微降1个百分点,金融数据全面回落,但整体延续反弹态势。

货币(M2)余额同比增长8.5%,预估为8.5%。狭义货币(M1)同比增长2.9%,流通中货币(M0)同比增长3.5%。 信贷数据全面低于预期,但整体依然延续反弹趋势,反映经济企稳基础的不牢固。社融增速10.4%,环比下降0.3个百分点,金融机构新增贷款同比微降1600亿元,M2增速微降1个百分点,金融数据全面回落,但整体延续反弹态势;利率传导渠道方面,货币市场利率下降,但数量型的中介目标难以有效应对货币需求变化,2019年以来DR007的波动率大,对实体经济融资存在不利影响;③股市高点回落,资产价格渠道信用投放影响偏中性;④进出口数据平缓,汇率渠道影响不大;⑤预期管理渠道基本疏通;银行贷款投放,降低民企和小微企业融资成本,支持合适的部门加杠杆,构建多层次、广覆盖、有差异的融资体系;主力,专项债发行继续多增但节奏放缓、表外票据大幅萎缩形掌上春

摘要

无论从生产、通胀,还是融资数据来看,4月增幅都较3月有所放缓,因而货币政策目前也不会转向收紧,而是会继续维持相对宽松。

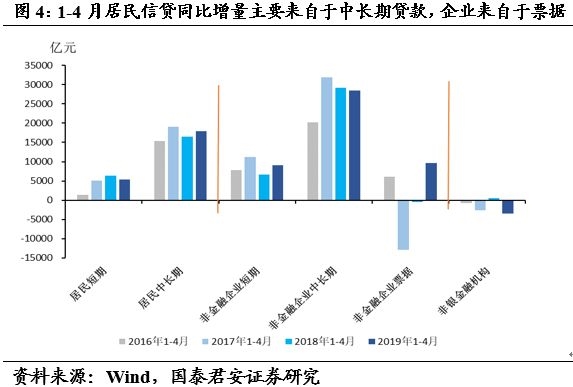

摘要 5月9日,央行公布4月金融统计数据:4月新增社融1.36万亿元,同比少增4080亿元;M1和M2增速分别回落至2.9%和8.5%;金融机构贷款增加1.02万亿元,同比少增1615亿元。我们的观点是:货币相对宽松信贷、非标少增,专项债继续多增。银行承兑汇票同比少增。银行承兑汇票同比少增。银行承兑汇票同比少增1811亿元,而结合历史数据可以看到,主要原因是去年基数较高,今年4月新增规模其实处在过去几年的平均水平;今年以来,各月的委托贷款规模和去年同期相比变化不大,各月信托贷款新增规模和趋势都和16年比较类似;且未贴现掌上春

摘要

无论从生产、通胀,还是融资数据来看,4月增幅都较3月有所放缓,因而货币政策目前也不会转向收紧,而是会继续维持相对宽松。

摘要 5月9日,央行公布4月金融统计数据:4月新增社融1.36万亿元,同比少增4080亿元;M1和M2增速分别回落至2.9%和8.5%;金融机构贷款增加1.02万亿元,同比少增1615亿元。我们的观点是:货币相对宽松信贷、非标少增,专项债继续多增。银行承兑汇票同比少增。银行承兑汇票同比少增。银行承兑汇票同比少增1811亿元,而结合历史数据可以看到,主要原因是去年基数较高,今年4月新增规模其实处在过去几年的平均水平;今年以来,各月的委托贷款规模和去年同期相比变化不大,各月信托贷款新增规模和趋势都和16年比较类似;且未贴现掌上春

摘要

4月金融数据的边际变化符合我们的预期,维持我们关于全年实体经济杠杆率有望同比温和上升的观点。考虑到实体经济加杠杆与扩大支出的内生动能还有待加强,经济有回落压力,叠加通胀二季度冲高后也可能回调,债券收益率有望迎来下行的时间窗口。

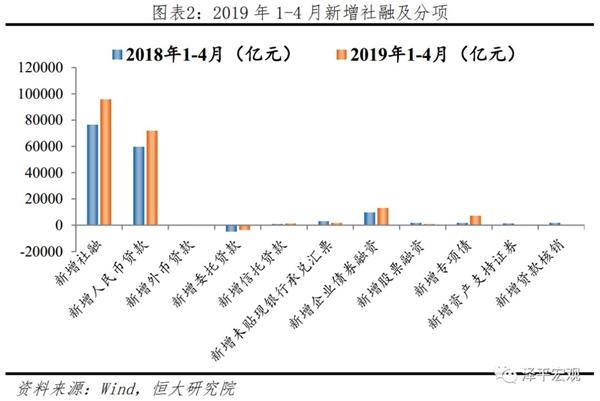

央行5月9日公布的数据显示,2019年4月新增人民币贷款10200亿;新增社会融资规模16500亿;M2同比增8.5%,M1增速2.9%。简评如下: 一、居民部门贷款当月环比下降,同比持平。4月居民部门贷款居民部门贷款新增5258亿,基本持平去年同期,房地产销售回升的驱动。我们的监测显示,4月30大中城市 信贷增长的拉动作用或有所减弱。银行承兑汇票贷款同比下降1810亿,非标融资边际的下降导致社融当月同比下降1305亿。4月地方政府专项债券融资较3月有所回落,但同比回升871亿,是支撑社融边际增长的主要因素。4月财政数据延续一般预算支出高增、收入低增,基建相关一般预算支出增长更快,政府性基金收入负增长的特点,掌上春

摘要

4月金融数据的边际变化符合我们的预期,维持我们关于全年实体经济杠杆率有望同比温和上升的观点。考虑到实体经济加杠杆与扩大支出的内生动能还有待加强,经济有回落压力,叠加通胀二季度冲高后也可能回调,债券收益率有望迎来下行的时间窗口。

央行5月9日公布的数据显示,2019年4月新增人民币贷款10200亿;新增社会融资规模16500亿;M2同比增8.5%,M1增速2.9%。简评如下: 一、居民部门贷款当月环比下降,同比持平。4月居民部门贷款居民部门贷款新增5258亿,基本持平去年同期,房地产销售回升的驱动。我们的监测显示,4月30大中城市 信贷增长的拉动作用或有所减弱。银行承兑汇票贷款同比下降1810亿,非标融资边际的下降导致社融当月同比下降1305亿。4月地方政府专项债券融资较3月有所回落,但同比回升871亿,是支撑社融边际增长的主要因素。4月财政数据延续一般预算支出高增、收入低增,基建相关一般预算支出增长更快,政府性基金收入负增长的特点,掌上春

摘要

政策上,在外部压力不确定性仍存下,宽松的基调未变,政策顶未到,当前政策是从全面宽松向结构性宽松转变。

信贷节奏回归正常,后续企业盈利改善下,信贷需求或将再提升。增值税下调对非食品CPI形成一定制约,通胀短期可控。政策顶还未到。PPI跳升超出市场预期:货币政策灵活调控提供了空间。 (3)在当前生产动能韧性强及增值税调整影响下,PPI改善显著,企业盈利底或已出现,将进一步带来信贷需求的回升。 (4)二季度,专项债发行将再次加快,加上企业盈利改善带来的信贷需求改善,社融和信贷增速有望再次回升。和信贷增速有望再次回升。(文章来源:国泰君安)

(责任编辑:DF078)

掌上春

摘要

政策上,在外部压力不确定性仍存下,宽松的基调未变,政策顶未到,当前政策是从全面宽松向结构性宽松转变。

信贷节奏回归正常,后续企业盈利改善下,信贷需求或将再提升。增值税下调对非食品CPI形成一定制约,通胀短期可控。政策顶还未到。PPI跳升超出市场预期:货币政策灵活调控提供了空间。 (3)在当前生产动能韧性强及增值税调整影响下,PPI改善显著,企业盈利底或已出现,将进一步带来信贷需求的回升。 (4)二季度,专项债发行将再次加快,加上企业盈利改善带来的信贷需求改善,社融和信贷增速有望再次回升。和信贷增速有望再次回升。(文章来源:国泰君安)

(责任编辑:DF078)

掌上春