掌上萌珠

摘要

整体来看,18年年报数据凸显了一些问题,如在企业盈利方面增速下滑较为严重,筹资现金流对自由现金流缺口覆盖能力弱化,民企杠杆有所上升,以及货币资金对短期债务的覆盖率降低等,而19年一季报显示净利润、融资及短期偿债能力方面得到一定改善。

摘要 净利润有所好转。营业收入、营业利润和净利润增速同比大幅下滑,净利润增速转负,但19年一季度净利润增速回正,未来盈利能否继续改善有待观察。18年各行业中,建材及钢铁行业盈利增速虽然较高,但涨价效应正在逐渐消退,石油石化、食品饮料、国防军工及基础化工行业盈利状况较优,受贸易的影响,通信和电子元器件等行业在一定程度上受到冲击,房地产行业盈利增速在各行业中处于中上的位置,但考虑到房地产行业销售商品及提供劳务收到的现金大幅上涨,带动经营性净现金流增加所致。同时18年企业融资环境偏紧,筹资现金流覆盖资金缺口的能力趋弱,而19年一季度,宽信用政策效果逐渐显现,社融有所回暖,筹资现金流/自由现金流缺口的比例约为60%,同比增加了7个百分点。分行业来看,18年自由现金流同比普遍回升,筹资现金流掌上萌珠

摘要

整体来看,18年年报数据凸显了一些问题,如在企业盈利方面增速下滑较为严重,筹资现金流对自由现金流缺口覆盖能力弱化,民企杠杆有所上升,以及货币资金对短期债务的覆盖率降低等,而19年一季报显示净利润、融资及短期偿债能力方面得到一定改善。

摘要 净利润有所好转。营业收入、营业利润和净利润增速同比大幅下滑,净利润增速转负,但19年一季度净利润增速回正,未来盈利能否继续改善有待观察。18年各行业中,建材及钢铁行业盈利增速虽然较高,但涨价效应正在逐渐消退,石油石化、食品饮料、国防军工及基础化工行业盈利状况较优,受贸易的影响,通信和电子元器件等行业在一定程度上受到冲击,房地产行业盈利增速在各行业中处于中上的位置,但考虑到房地产行业销售商品及提供劳务收到的现金大幅上涨,带动经营性净现金流增加所致。同时18年企业融资环境偏紧,筹资现金流覆盖资金缺口的能力趋弱,而19年一季度,宽信用政策效果逐渐显现,社融有所回暖,筹资现金流/自由现金流缺口的比例约为60%,同比增加了7个百分点。分行业来看,18年自由现金流同比普遍回升,筹资现金流掌上萌珠

摘要 本次市场的调整是非常好的一个建仓机会,建议投资者调整状态积极加仓。3000点之下都属于历史大底的位置,市场将很快回到3000点之上运行。 周三,沪深两市出现了低开高走的走势,延续了昨天尾盘的反弹,逐步走出了周一大跌带来的阴影,投资者的信心也得到了有效的提振。周一受到利空消息的影响,沪深两市大幅下挫,很多投资者信心受到沉重打击,当时我就指出,A股市场已经形成了牛市的格局,震荡上行的态势并没有改变。虽然受到短期消息的影响,但是这个利空消息可能会在近期逐步得到消除。因此本次市场的调整是非常好的一个建仓机会,建议投资者调整状态积极加仓。3000点之下都属于历史大底的位置,市场将很快回到3000点之上运行。 在今年1月2号我提出2019年“十大预言”,当时就讲到,在影响市场的一些利空消息边际改善之后,A股市场将重回3000点之上运行。在一季度市场就提前实现了十大预言的目标,上证指数最高到3280点,冲击3300点整数关口。市场的信心得到了有效的提振,向上的态势已经是确立。 一些影响市场的短期消息仅仅增加了市场的波动,但是并不会改变A股向掌上萌珠

摘要 本月出口增速明显放缓,汇率、基数和基本面均有影响,后续年内在18年同期高基数等影响下,2019年全年出口增速或达1.7%(按美元计),进口或将好于出口。 PMI依然延续放缓,全球经济动能尚未有明显改善。但值得注意的是可比的韩国、中国台湾出口增速本月改善。韩国出口分国家看,除了对中国、美国出口放缓外,对日本、欧盟、东盟出口均加快。 货币政策从“全面宽松”向“结构性宽松”转变,财政政策将以落实减税降费政策为主。此外,我们认为不可忽视改革的提速。(文章来源:国泰君安) (责任编辑:DF078) 掌上萌珠

摘要

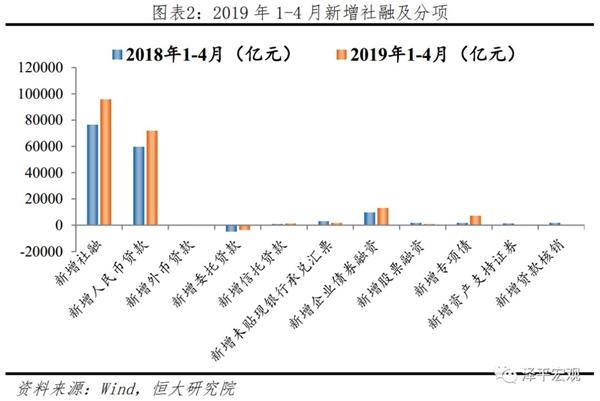

4月社融信贷数据全面低于预期,但整体依然延续反弹趋势,反映经济企稳基础的不牢固。社融增速10.4%,环比下降0.3个百分点,金融机构新增贷款同比微降1600亿元,M2增速微降1个百分点,金融数据全面回落,但整体延续反弹态势。

货币(M2)余额同比增长8.5%,预估为8.5%。狭义货币(M1)同比增长2.9%,流通中货币(M0)同比增长3.5%。 信贷数据全面低于预期,但整体依然延续反弹趋势,反映经济企稳基础的不牢固。社融增速10.4%,环比下降0.3个百分点,金融机构新增贷款同比微降1600亿元,M2增速微降1个百分点,金融数据全面回落,但整体延续反弹态势;利率传导渠道方面,货币市场利率下降,但数量型的中介目标难以有效应对货币需求变化,2019年以来DR007的波动率大,对实体经济融资存在不利影响;③股市高点回落,资产价格渠道信用投放影响偏中性;④进出口数据平缓,汇率渠道影响不大;⑤预期管理渠道基本疏通;银行贷款投放,降低民企和小微企业融资成本,支持合适的部门加杠杆,构建多层次、广覆盖、有差异的融资体系;主力,专项债发行继续多增但节奏放缓、表外票据大幅萎缩形掌上萌珠

摘要

4月社融信贷数据全面低于预期,但整体依然延续反弹趋势,反映经济企稳基础的不牢固。社融增速10.4%,环比下降0.3个百分点,金融机构新增贷款同比微降1600亿元,M2增速微降1个百分点,金融数据全面回落,但整体延续反弹态势。

货币(M2)余额同比增长8.5%,预估为8.5%。狭义货币(M1)同比增长2.9%,流通中货币(M0)同比增长3.5%。 信贷数据全面低于预期,但整体依然延续反弹趋势,反映经济企稳基础的不牢固。社融增速10.4%,环比下降0.3个百分点,金融机构新增贷款同比微降1600亿元,M2增速微降1个百分点,金融数据全面回落,但整体延续反弹态势;利率传导渠道方面,货币市场利率下降,但数量型的中介目标难以有效应对货币需求变化,2019年以来DR007的波动率大,对实体经济融资存在不利影响;③股市高点回落,资产价格渠道信用投放影响偏中性;④进出口数据平缓,汇率渠道影响不大;⑤预期管理渠道基本疏通;银行贷款投放,降低民企和小微企业融资成本,支持合适的部门加杠杆,构建多层次、广覆盖、有差异的融资体系;主力,专项债发行继续多增但节奏放缓、表外票据大幅萎缩形掌上萌珠

摘要

无论从生产、通胀,还是融资数据来看,4月增幅都较3月有所放缓,因而货币政策目前也不会转向收紧,而是会继续维持相对宽松。

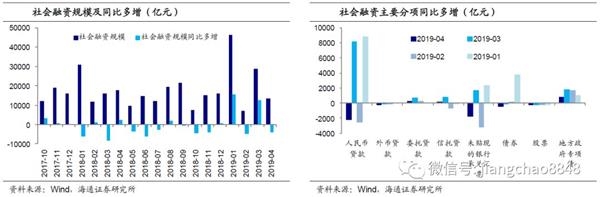

摘要 5月9日,央行公布4月金融统计数据:4月新增社融1.36万亿元,同比少增4080亿元;M1和M2增速分别回落至2.9%和8.5%;金融机构贷款增加1.02万亿元,同比少增1615亿元。我们的观点是:货币相对宽松信贷、非标少增,专项债继续多增。银行承兑汇票同比少增。银行承兑汇票同比少增。银行承兑汇票同比少增1811亿元,而结合历史数据可以看到,主要原因是去年基数较高,今年4月新增规模其实处在过去几年的平均水平;今年以来,各月的委托贷款规模和去年同期相比变化不大,各月信托贷款新增规模和趋势都和16年比较类似;且未贴现掌上萌珠

摘要

无论从生产、通胀,还是融资数据来看,4月增幅都较3月有所放缓,因而货币政策目前也不会转向收紧,而是会继续维持相对宽松。

摘要 5月9日,央行公布4月金融统计数据:4月新增社融1.36万亿元,同比少增4080亿元;M1和M2增速分别回落至2.9%和8.5%;金融机构贷款增加1.02万亿元,同比少增1615亿元。我们的观点是:货币相对宽松信贷、非标少增,专项债继续多增。银行承兑汇票同比少增。银行承兑汇票同比少增。银行承兑汇票同比少增1811亿元,而结合历史数据可以看到,主要原因是去年基数较高,今年4月新增规模其实处在过去几年的平均水平;今年以来,各月的委托贷款规模和去年同期相比变化不大,各月信托贷款新增规模和趋势都和16年比较类似;且未贴现掌上萌珠