掌纹的秘密全图解

摘要 新供给价值重估理论是指在供给侧改革的大背景下,通过疏通企业融资渠道、降低企业成本、提高全要素生产率发展科技周期,通过改革开放克服外部压力,有效的使得劳动力、资本、科技、组织形式等生产要素变革,提高经济潜在增速或缓解其下行,全球资本有望给中国的人民币核心风险资产进行重估的理论。我们认为供给侧是当前决定市场的最重要宏观变量,市场目前仍未对此充分预期,相关资产价格仍存预期差。 进出口增速未来或仍存在下行压力,但在需求端基建投资反弹、地产投资超预期继续维持高位的托底效用下,经济完成增长目标概率较高,未来三个季度经济增速或稳定在6.3%左右。未来国家在稳增长方面的政策投放节奏或会出现一些微调,地产投资调控放松的节奏可能会对应延后。经济走势较为平稳,为国家推进资本市场制度改革创造了良好的经济背景。 PPI全年中枢+0.5%,季度均值可能逐季回升的判断,今年是环保新一轮“3+1”督查的开篇之年,仍需重视环保工作的推进对相关行业价格的正向影响。“猪油共振”情形是我们最担心的宏观风险,油价的上行风险点仍在于中东地缘政治风险发掌纹的秘密全图解

摘要

2019Q1证金公司持股市值较大的公司有“中国平安、中国银行、招商银行、中国人寿、建设银行、中国石化、浦发银行、交通银行、工商银行、中国神华”等。2019Q1证金公司持股比例排较高的公司有“雅戈尔、南山铝业、东方明珠、君正集团、小商品城、浦东金桥、浙江东方、鹏博士、国电电力、长安汽车”等。

基金专户产品,主要目的是分散证金公司持仓,规避A股市场中持股比例超过5%的举牌线。 公司投资于证金公司专户的投资收益情况,我们发现证金公司入市以来取得了稳定的超额收益。 银行持股市值占比最大,保险和券商次之,Q1对“保险、券商、建筑、公用事业、交运”的配置比重分别为20.1%、12.7%、9.2%、6.6%、5.4%、5.0%。 银行、交通、地产、建筑和医药”,增持公司家数分别为14家、8家、8家、7家和6家。随着2019Q1 A股市场持续回暖,证金公司持仓维持相对稳定,没有明显的增减仓操作。 中国平安、中国银行、招商银行、中国人寿、建设银行、中国石化、浦发银行、交通银行、工商银行、中国神华”等。2019Q1证金公司持股比例排较高的公司有“雅戈尔、南山铝业掌纹的秘密全图解

摘要

2019Q1证金公司持股市值较大的公司有“中国平安、中国银行、招商银行、中国人寿、建设银行、中国石化、浦发银行、交通银行、工商银行、中国神华”等。2019Q1证金公司持股比例排较高的公司有“雅戈尔、南山铝业、东方明珠、君正集团、小商品城、浦东金桥、浙江东方、鹏博士、国电电力、长安汽车”等。

基金专户产品,主要目的是分散证金公司持仓,规避A股市场中持股比例超过5%的举牌线。 公司投资于证金公司专户的投资收益情况,我们发现证金公司入市以来取得了稳定的超额收益。 银行持股市值占比最大,保险和券商次之,Q1对“保险、券商、建筑、公用事业、交运”的配置比重分别为20.1%、12.7%、9.2%、6.6%、5.4%、5.0%。 银行、交通、地产、建筑和医药”,增持公司家数分别为14家、8家、8家、7家和6家。随着2019Q1 A股市场持续回暖,证金公司持仓维持相对稳定,没有明显的增减仓操作。 中国平安、中国银行、招商银行、中国人寿、建设银行、中国石化、浦发银行、交通银行、工商银行、中国神华”等。2019Q1证金公司持股比例排较高的公司有“雅戈尔、南山铝业掌纹的秘密全图解

摘要

整体来看,18年年报数据凸显了一些问题,如在企业盈利方面增速下滑较为严重,筹资现金流对自由现金流缺口覆盖能力弱化,民企杠杆有所上升,以及货币资金对短期债务的覆盖率降低等,而19年一季报显示净利润、融资及短期偿债能力方面得到一定改善。

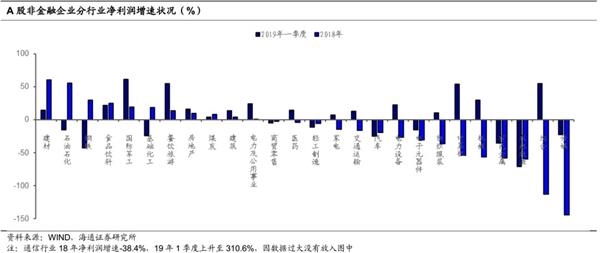

摘要 净利润有所好转。营业收入、营业利润和净利润增速同比大幅下滑,净利润增速转负,但19年一季度净利润增速回正,未来盈利能否继续改善有待观察。18年各行业中,建材及钢铁行业盈利增速虽然较高,但涨价效应正在逐渐消退,石油石化、食品饮料、国防军工及基础化工行业盈利状况较优,受贸易的影响,通信和电子元器件等行业在一定程度上受到冲击,房地产行业盈利增速在各行业中处于中上的位置,但考虑到房地产行业销售商品及提供劳务收到的现金大幅上涨,带动经营性净现金流增加所致。同时18年企业融资环境偏紧,筹资现金流覆盖资金缺口的能力趋弱,而19年一季度,宽信用政策效果逐渐显现,社融有所回暖,筹资现金流/自由现金流缺口的比例约为60%,同比增加了7个百分点。分行业来看,18年自由现金流同比普遍回升,筹资现金流掌纹的秘密全图解

摘要

整体来看,18年年报数据凸显了一些问题,如在企业盈利方面增速下滑较为严重,筹资现金流对自由现金流缺口覆盖能力弱化,民企杠杆有所上升,以及货币资金对短期债务的覆盖率降低等,而19年一季报显示净利润、融资及短期偿债能力方面得到一定改善。

摘要 净利润有所好转。营业收入、营业利润和净利润增速同比大幅下滑,净利润增速转负,但19年一季度净利润增速回正,未来盈利能否继续改善有待观察。18年各行业中,建材及钢铁行业盈利增速虽然较高,但涨价效应正在逐渐消退,石油石化、食品饮料、国防军工及基础化工行业盈利状况较优,受贸易的影响,通信和电子元器件等行业在一定程度上受到冲击,房地产行业盈利增速在各行业中处于中上的位置,但考虑到房地产行业销售商品及提供劳务收到的现金大幅上涨,带动经营性净现金流增加所致。同时18年企业融资环境偏紧,筹资现金流覆盖资金缺口的能力趋弱,而19年一季度,宽信用政策效果逐渐显现,社融有所回暖,筹资现金流/自由现金流缺口的比例约为60%,同比增加了7个百分点。分行业来看,18年自由现金流同比普遍回升,筹资现金流掌纹的秘密全图解

摘要 本次市场的调整是非常好的一个建仓机会,建议投资者调整状态积极加仓。3000点之下都属于历史大底的位置,市场将很快回到3000点之上运行。 周三,沪深两市出现了低开高走的走势,延续了昨天尾盘的反弹,逐步走出了周一大跌带来的阴影,投资者的信心也得到了有效的提振。周一受到利空消息的影响,沪深两市大幅下挫,很多投资者信心受到沉重打击,当时我就指出,A股市场已经形成了牛市的格局,震荡上行的态势并没有改变。虽然受到短期消息的影响,但是这个利空消息可能会在近期逐步得到消除。因此本次市场的调整是非常好的一个建仓机会,建议投资者调整状态积极加仓。3000点之下都属于历史大底的位置,市场将很快回到3000点之上运行。 在今年1月2号我提出2019年“十大预言”,当时就讲到,在影响市场的一些利空消息边际改善之后,A股市场将重回3000点之上运行。在一季度市场就提前实现了十大预言的目标,上证指数最高到3280点,冲击3300点整数关口。市场的信心得到了有效的提振,向上的态势已经是确立。 一些影响市场的短期消息仅仅增加了市场的波动,但是并不会改变A股向掌纹的秘密全图解

摘要 本月出口增速明显放缓,汇率、基数和基本面均有影响,后续年内在18年同期高基数等影响下,2019年全年出口增速或达1.7%(按美元计),进口或将好于出口。 PMI依然延续放缓,全球经济动能尚未有明显改善。但值得注意的是可比的韩国、中国台湾出口增速本月改善。韩国出口分国家看,除了对中国、美国出口放缓外,对日本、欧盟、东盟出口均加快。 货币政策从“全面宽松”向“结构性宽松”转变,财政政策将以落实减税降费政策为主。此外,我们认为不可忽视改革的提速。(文章来源:国泰君安) (责任编辑:DF078) 掌纹的秘密全图解