敢为人先

摘要 【阿根廷金融危机告诉了全球什么?】8月12日,阿根廷上演“股债汇三杀”惊险剧,股市和汇率更遭遇猛烈抛售,主要股指SPMERVAL收盘下跌38%,阿根廷比索兑美元汇率跌幅高达37%,刷新历史纪录。(证券时报) 8月12日,阿根廷上演“股债汇三杀”惊险剧,股市和汇率更遭遇猛烈抛售,主要股指SPMERVAL收盘下跌38%,阿根廷比索兑美元汇率跌幅高达37%,刷新历史纪录。 阿根廷上演的这曲金融市场崩盘戏,除了总统初选结果对代表民粹主义的政党有利、有可能促使阿根廷预算再一次膨胀、影响IMF对其经营援助、引发民众对市场恐慌这一直接诱因之外,也与国际因素存在一定关系,主要是新兴市场国家外部传染也起到了一定负面影响,比如土耳其3月底上演的“股债汇三杀”对全球新兴金融市场国家的金融稳定带来较大的影响;紧接着土耳其之后,巴西、阿根廷等国家亦不能幸免。事实上早在2018年4月阿根廷已爆发过危机,遭遇“股债汇三杀”,所以此次不过是上一次“股债汇三杀”戏曲的再次上演。 阿根廷上演“股债汇三杀”的根源到底在哪?不少新兴市场国家为何难以逃脱“股债汇三杀”的宿命敢为人先

摘要

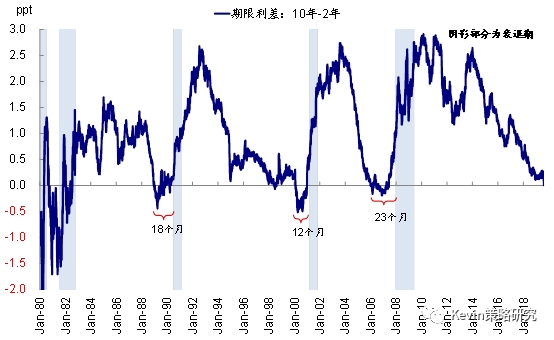

隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs。 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs。 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰退之间有较高的相关性,因此这引发了投资者对于衰退风险的担忧,进而导致市场特别是金融股普遍下跌。

中金公司指出,隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs。 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs。 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰退之间有较高的相关性,因此这引发了投资者对于衰退风险的担忧,进而导致市场特别是金融股普遍下跌。

以下为全文内容:

隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs。 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs。 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰敢为人先

摘要

隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs。 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs。 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰退之间有较高的相关性,因此这引发了投资者对于衰退风险的担忧,进而导致市场特别是金融股普遍下跌。

中金公司指出,隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs。 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs。 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰退之间有较高的相关性,因此这引发了投资者对于衰退风险的担忧,进而导致市场特别是金融股普遍下跌。

以下为全文内容:

隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs。 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs。 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰敢为人先

摘要

在7月PMI数据的点评中,我们已经判断经济处于“下行压力加大期间”,同时存在边际回升的积极信号。作为同步指标的经济数据印证了当前经济处于下行期间,而PMI作为先行指标、其边际改善也应当领先于经济数据出现,因此尽管7月经济数据整体疲弱,但未来数据能否出现积极信号值得关注。

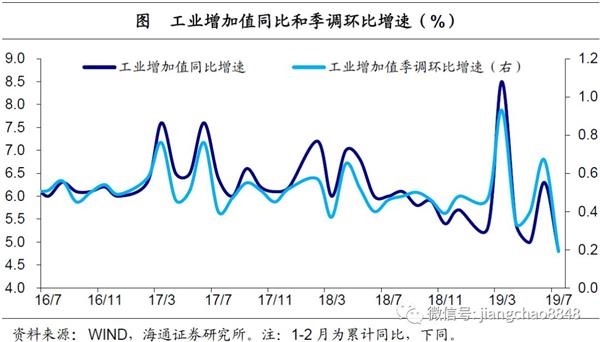

国家统计局8月14日发布7月份宏观经济数据,7月份全国规模以上工业增加值同比增长4.8%,前值6.3%;社会消费品零售总额同比增长7.6%,前值9.8%;1-7月份全国固定资产投资(不含农户)同比增长5.7%,其中制造业投资增长3.3%。 中信建投宏观固收首席分析师黄文涛团队解读如下: 一 工业生产重新确认下行趋势 7月工业增加值增速4.8%,较6月份明显回落1.5个百分点,低于Wind收录的市场预期(5.8%)1.0个百分点。排除春节因素扰动,7月工业增加值增速为2009年来最低,与7月发电量增速大幅回落5.1个百分点至0.6%、发电耗煤量和高炉开工率跌幅扩大等高频数据表现一致。 分大类行业看,6月制造业工业增加值增速4.5%,较上月回落1.7个百分点,为历史低值,是拖累7月工业增加值回落的主要分项敢为人先

摘要

在7月PMI数据的点评中,我们已经判断经济处于“下行压力加大期间”,同时存在边际回升的积极信号。作为同步指标的经济数据印证了当前经济处于下行期间,而PMI作为先行指标、其边际改善也应当领先于经济数据出现,因此尽管7月经济数据整体疲弱,但未来数据能否出现积极信号值得关注。

国家统计局8月14日发布7月份宏观经济数据,7月份全国规模以上工业增加值同比增长4.8%,前值6.3%;社会消费品零售总额同比增长7.6%,前值9.8%;1-7月份全国固定资产投资(不含农户)同比增长5.7%,其中制造业投资增长3.3%。 中信建投宏观固收首席分析师黄文涛团队解读如下: 一 工业生产重新确认下行趋势 7月工业增加值增速4.8%,较6月份明显回落1.5个百分点,低于Wind收录的市场预期(5.8%)1.0个百分点。排除春节因素扰动,7月工业增加值增速为2009年来最低,与7月发电量增速大幅回落5.1个百分点至0.6%、发电耗煤量和高炉开工率跌幅扩大等高频数据表现一致。 分大类行业看,6月制造业工业增加值增速4.5%,较上月回落1.7个百分点,为历史低值,是拖累7月工业增加值回落的主要分项敢为人先

摘要

7月经济数据看似惨淡,但两大积极因素仍不容忽视。一方面,去年以来政府保持定力,没有重走刺激地产投资的老路,基建投资也是托而不举。而代表投资内生动力的制造业投资增速,正筑底企稳并缓慢回升,反映减税降费、融资成本下行的效果正在显现。另一方面,今年以来居民收入增速、剔除汽车后的消费增速均保持稳定,而6、7俩月汽车零售增速虽大起大落,但合计增速7.3%,仍较5月明显上升,且汽车厂家销量增速、营业收入和利润总额增速,以及投资增速,均已筑底企稳,这意味着下半年汽车消费有望逐步回暖。而得益于汽车消费回暖、减税效果持续显现,消费作为中流砥柱,将有望带动下半年经济企稳。

摘要 8月14日,统计局公布了19年1-7月经济数据,以下是我们的解读: 工业生产再创新低。7月规模以上工业增加值同比增速4.8%,较6月明显下滑,并创09年3月以来新低,印证发电量增速回落、几近归零,制造业PMI创历年同期新低。从中观看,各主要行业增加值增速普遍下滑,通信电子、电气机械、钢铁、有色等行业增速下滑较多,是主要拖累。从微观看,主要产品产量增速涨跌互现,煤敢为人先

摘要

7月经济数据看似惨淡,但两大积极因素仍不容忽视。一方面,去年以来政府保持定力,没有重走刺激地产投资的老路,基建投资也是托而不举。而代表投资内生动力的制造业投资增速,正筑底企稳并缓慢回升,反映减税降费、融资成本下行的效果正在显现。另一方面,今年以来居民收入增速、剔除汽车后的消费增速均保持稳定,而6、7俩月汽车零售增速虽大起大落,但合计增速7.3%,仍较5月明显上升,且汽车厂家销量增速、营业收入和利润总额增速,以及投资增速,均已筑底企稳,这意味着下半年汽车消费有望逐步回暖。而得益于汽车消费回暖、减税效果持续显现,消费作为中流砥柱,将有望带动下半年经济企稳。

摘要 8月14日,统计局公布了19年1-7月经济数据,以下是我们的解读: 工业生产再创新低。7月规模以上工业增加值同比增速4.8%,较6月明显下滑,并创09年3月以来新低,印证发电量增速回落、几近归零,制造业PMI创历年同期新低。从中观看,各主要行业增加值增速普遍下滑,通信电子、电气机械、钢铁、有色等行业增速下滑较多,是主要拖累。从微观看,主要产品产量增速涨跌互现,煤敢为人先

摘要 长期来看无论从宏观经济、企业发展、投资者结构层面,我们都认为中国的核心资产长期业绩牛市仍将持续,让我们一起拥抱核心资产“国际化”行情! ★1970-1972年美国“漂亮50”的泡沫化 ——1960-1972,市场投机氛围浓厚。二战之后,美国经济迅速恢复,带动股市繁荣。1950s股票市场稳步上涨,60年代虽然股票市场仍处于上涨趋势,但是波动开始加大,市场投机氛围更加浓重。在漂亮50泡沫产生之前,股市在60年代依次经历过新兴产业、并购到概念类股票的三个泡沫阶段。 ——1970-1972年,在低税率、低利率和低通胀率的条件下,经济和企业的状况改善。宏观层面上产出再度增加,微观层面上企业利润重拾升势,消费者信心也开始增长。这就为有稳定盈利前景的企业创造了有利的预期。 ——“漂亮50”的兴起:投机浓厚的1960s年代之后,市场愿意重新进入“理性原则”,且叠加消费信心提升,投资者投资的标的由概念股转为有业绩支撑、前景良好的大盘成长股,诸如迪士尼、通用、麦当劳等。当时这种股票大概有50只左右,统称为“漂亮50”。时至今日,其中的大多数公司仍然存续,且部敢为人先