敢作敢当

摘要

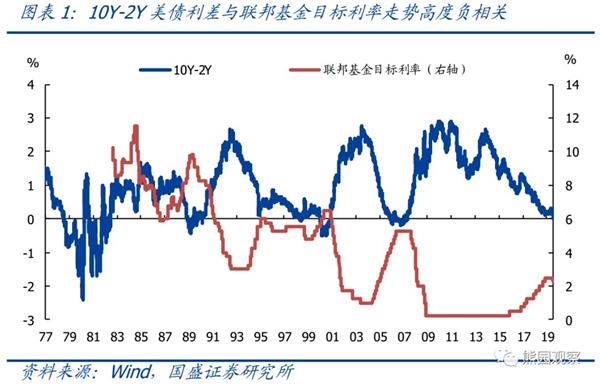

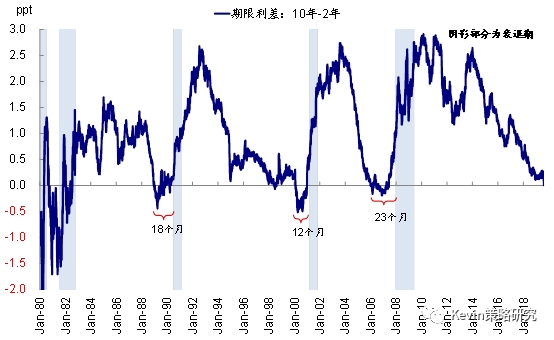

【国盛证券:8图看清10Y-2Y美债收益率倒挂的表与里】美债期限利差倒挂,通常反映市场对美国经济前景的担忧,但期限利差是市场预期的结果,并非引发经济衰退的原因。本次10Y-2Y美债收益率倒挂,除基本面因素外,很大程度上受贸易摩擦升级影响。历史上10Y-2Y美债收益率倒挂后,美国经济都随之衰退:最快1年后、最慢3年后、平均2年后;按此经验规律,当前倒挂并不能判定美国经济短期就会陷入衰退,但中长期几成定局。历史上10Y-2Y美债收益率倒挂后,大类资产怎么走:美元指数表现无一致性规律,10Y美债收益率多数上行,标普500指数多数上涨,黄金价格走势无一致性规律,原油价格多数上涨。(国盛证券)

事件:8月14日,美国10年期和2年期国债收益率盘中倒挂,市场对美国经济陷入衰退的担忧升温,VIX恐慌指数快速上升,美股大跌、黄金续涨。 核心结论:美债期限利差倒挂,通常反映市场对美国经济前景的担忧,但期限利差是市场预期的结果,并非引发经济衰退的原因。本次10Y-2Y美债收益率倒挂,除基本面因素外,很大程度上受贸易摩擦升级影响。历史上10Y-2Y美债收益率倒挂后,美敢作敢当

摘要

【国盛证券:8图看清10Y-2Y美债收益率倒挂的表与里】美债期限利差倒挂,通常反映市场对美国经济前景的担忧,但期限利差是市场预期的结果,并非引发经济衰退的原因。本次10Y-2Y美债收益率倒挂,除基本面因素外,很大程度上受贸易摩擦升级影响。历史上10Y-2Y美债收益率倒挂后,美国经济都随之衰退:最快1年后、最慢3年后、平均2年后;按此经验规律,当前倒挂并不能判定美国经济短期就会陷入衰退,但中长期几成定局。历史上10Y-2Y美债收益率倒挂后,大类资产怎么走:美元指数表现无一致性规律,10Y美债收益率多数上行,标普500指数多数上涨,黄金价格走势无一致性规律,原油价格多数上涨。(国盛证券)

事件:8月14日,美国10年期和2年期国债收益率盘中倒挂,市场对美国经济陷入衰退的担忧升温,VIX恐慌指数快速上升,美股大跌、黄金续涨。 核心结论:美债期限利差倒挂,通常反映市场对美国经济前景的担忧,但期限利差是市场预期的结果,并非引发经济衰退的原因。本次10Y-2Y美债收益率倒挂,除基本面因素外,很大程度上受贸易摩擦升级影响。历史上10Y-2Y美债收益率倒挂后,美敢作敢当

摘要 【阿根廷金融危机告诉了全球什么?】8月12日,阿根廷上演“股债汇三杀”惊险剧,股市和汇率更遭遇猛烈抛售,主要股指SPMERVAL收盘下跌38%,阿根廷比索兑美元汇率跌幅高达37%,刷新历史纪录。(证券时报) 8月12日,阿根廷上演“股债汇三杀”惊险剧,股市和汇率更遭遇猛烈抛售,主要股指SPMERVAL收盘下跌38%,阿根廷比索兑美元汇率跌幅高达37%,刷新历史纪录。 阿根廷上演的这曲金融市场崩盘戏,除了总统初选结果对代表民粹主义的政党有利、有可能促使阿根廷预算再一次膨胀、影响IMF对其经营援助、引发民众对市场恐慌这一直接诱因之外,也与国际因素存在一定关系,主要是新兴市场国家外部传染也起到了一定负面影响,比如土耳其3月底上演的“股债汇三杀”对全球新兴金融市场国家的金融稳定带来较大的影响;紧接着土耳其之后,巴西、阿根廷等国家亦不能幸免。事实上早在2018年4月阿根廷已爆发过危机,遭遇“股债汇三杀”,所以此次不过是上一次“股债汇三杀”戏曲的再次上演。 阿根廷上演“股债汇三杀”的根源到底在哪?不少新兴市场国家为何难以逃脱“股债汇三杀”的宿命敢作敢当

摘要

隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs。 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs。 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰退之间有较高的相关性,因此这引发了投资者对于衰退风险的担忧,进而导致市场特别是金融股普遍下跌。

中金公司指出,隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs。 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs。 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰退之间有较高的相关性,因此这引发了投资者对于衰退风险的担忧,进而导致市场特别是金融股普遍下跌。

以下为全文内容:

隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs。 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs。 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰敢作敢当

摘要

隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs。 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs。 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰退之间有较高的相关性,因此这引发了投资者对于衰退风险的担忧,进而导致市场特别是金融股普遍下跌。

中金公司指出,隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs。 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs。 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰退之间有较高的相关性,因此这引发了投资者对于衰退风险的担忧,进而导致市场特别是金融股普遍下跌。

以下为全文内容:

隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs。 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs。 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰敢作敢当

摘要

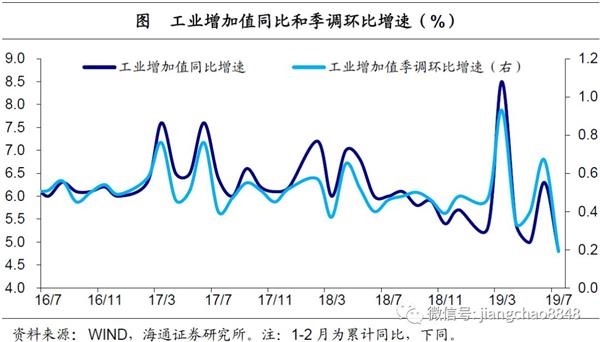

在7月PMI数据的点评中,我们已经判断经济处于“下行压力加大期间”,同时存在边际回升的积极信号。作为同步指标的经济数据印证了当前经济处于下行期间,而PMI作为先行指标、其边际改善也应当领先于经济数据出现,因此尽管7月经济数据整体疲弱,但未来数据能否出现积极信号值得关注。

国家统计局8月14日发布7月份宏观经济数据,7月份全国规模以上工业增加值同比增长4.8%,前值6.3%;社会消费品零售总额同比增长7.6%,前值9.8%;1-7月份全国固定资产投资(不含农户)同比增长5.7%,其中制造业投资增长3.3%。 中信建投宏观固收首席分析师黄文涛团队解读如下: 一 工业生产重新确认下行趋势 7月工业增加值增速4.8%,较6月份明显回落1.5个百分点,低于Wind收录的市场预期(5.8%)1.0个百分点。排除春节因素扰动,7月工业增加值增速为2009年来最低,与7月发电量增速大幅回落5.1个百分点至0.6%、发电耗煤量和高炉开工率跌幅扩大等高频数据表现一致。 分大类行业看,6月制造业工业增加值增速4.5%,较上月回落1.7个百分点,为历史低值,是拖累7月工业增加值回落的主要分项敢作敢当

摘要

在7月PMI数据的点评中,我们已经判断经济处于“下行压力加大期间”,同时存在边际回升的积极信号。作为同步指标的经济数据印证了当前经济处于下行期间,而PMI作为先行指标、其边际改善也应当领先于经济数据出现,因此尽管7月经济数据整体疲弱,但未来数据能否出现积极信号值得关注。

国家统计局8月14日发布7月份宏观经济数据,7月份全国规模以上工业增加值同比增长4.8%,前值6.3%;社会消费品零售总额同比增长7.6%,前值9.8%;1-7月份全国固定资产投资(不含农户)同比增长5.7%,其中制造业投资增长3.3%。 中信建投宏观固收首席分析师黄文涛团队解读如下: 一 工业生产重新确认下行趋势 7月工业增加值增速4.8%,较6月份明显回落1.5个百分点,低于Wind收录的市场预期(5.8%)1.0个百分点。排除春节因素扰动,7月工业增加值增速为2009年来最低,与7月发电量增速大幅回落5.1个百分点至0.6%、发电耗煤量和高炉开工率跌幅扩大等高频数据表现一致。 分大类行业看,6月制造业工业增加值增速4.5%,较上月回落1.7个百分点,为历史低值,是拖累7月工业增加值回落的主要分项敢作敢当

摘要

7月经济数据看似惨淡,但两大积极因素仍不容忽视。一方面,去年以来政府保持定力,没有重走刺激地产投资的老路,基建投资也是托而不举。而代表投资内生动力的制造业投资增速,正筑底企稳并缓慢回升,反映减税降费、融资成本下行的效果正在显现。另一方面,今年以来居民收入增速、剔除汽车后的消费增速均保持稳定,而6、7俩月汽车零售增速虽大起大落,但合计增速7.3%,仍较5月明显上升,且汽车厂家销量增速、营业收入和利润总额增速,以及投资增速,均已筑底企稳,这意味着下半年汽车消费有望逐步回暖。而得益于汽车消费回暖、减税效果持续显现,消费作为中流砥柱,将有望带动下半年经济企稳。

摘要 8月14日,统计局公布了19年1-7月经济数据,以下是我们的解读: 工业生产再创新低。7月规模以上工业增加值同比增速4.8%,较6月明显下滑,并创09年3月以来新低,印证发电量增速回落、几近归零,制造业PMI创历年同期新低。从中观看,各主要行业增加值增速普遍下滑,通信电子、电气机械、钢铁、有色等行业增速下滑较多,是主要拖累。从微观看,主要产品产量增速涨跌互现,煤敢作敢当

摘要

7月经济数据看似惨淡,但两大积极因素仍不容忽视。一方面,去年以来政府保持定力,没有重走刺激地产投资的老路,基建投资也是托而不举。而代表投资内生动力的制造业投资增速,正筑底企稳并缓慢回升,反映减税降费、融资成本下行的效果正在显现。另一方面,今年以来居民收入增速、剔除汽车后的消费增速均保持稳定,而6、7俩月汽车零售增速虽大起大落,但合计增速7.3%,仍较5月明显上升,且汽车厂家销量增速、营业收入和利润总额增速,以及投资增速,均已筑底企稳,这意味着下半年汽车消费有望逐步回暖。而得益于汽车消费回暖、减税效果持续显现,消费作为中流砥柱,将有望带动下半年经济企稳。

摘要 8月14日,统计局公布了19年1-7月经济数据,以下是我们的解读: 工业生产再创新低。7月规模以上工业增加值同比增速4.8%,较6月明显下滑,并创09年3月以来新低,印证发电量增速回落、几近归零,制造业PMI创历年同期新低。从中观看,各主要行业增加值增速普遍下滑,通信电子、电气机械、钢铁、有色等行业增速下滑较多,是主要拖累。从微观看,主要产品产量增速涨跌互现,煤敢作敢当