高屋建瓴的

摘要 目前深交所建立的分类监管评价体系,基于信息披露、公司治理、规范运作、营运能力、盈利能力等维度,涵盖40余项财务和非财务风险指标,将上市公司分为正常、关注、重点关注、重点监管四类。在此基础上,一方面深交所积极支持持续规范经营的公司做优做强,另一方面深交所向“重点关注”类、“重点监管”类公司集中监管资源。 近日,深交所微信号发文称,深交所聚焦提高上市公司质量,按照“抓两头、带中间”的思路,深入探索推进分类监管,区分情况、突出重点、精准监管,持续提升监管效能。笔者认为,对上市公司实施分类监管,给优秀企业以实惠、给高风险企业以约束,才能激发市场向上动力。 所谓分类监管,是指相关部门在对监管对象进行评价分类的基础上,针对不同类别的监管对象,采取差异化的监管措施。近几年来,A股上市公司数量增长较快,监管工作量不断增加,但无论是交易所,还是证监部门,监管人员数量却不能同比例增长,监管资源难以满足监管工作量快速增长的需要,分类监管、对优质上市公司投放较少的监管资源,就成为处理这种矛盾的一个理性选择。 目前深交高屋建瓴的

摘要 近期,美国财政部将中国列为“汇率操纵国”,引发国际社会哗然,受到各方批评。日前,中国人民银行副行长、国家外汇管理局局长潘功胜就相关话题撰文指出,中国的人民币汇率形成机制改革持续推进,人民币汇率的形成机理和调整方式越来越市场化,人民币汇率弹性越来越强,金融机构和市场主体也越来越适应人民币汇率的波动和调整。美国将中国列为所谓的“汇率操纵国”,不会改变中国的外汇管理政策的连续性、稳定性,金融改革仍将持续深化,金融开放仍将持续扩大。 近期,美国财政部将中国列为“汇率操纵国”,引发国际社会哗然,受到各方批评。日前,中国人民银行副行长、国家外汇管理局局长潘功胜就相关话题撰文指出,中国的人民币汇率形成机制改革持续推进,人民币汇率的形成机理和调整方式越来越市场化,人民币汇率弹性越来越强,金融机构和市场主体也越来越适应人民币汇率的波动和调整。美国将中国列为所谓的“汇率操纵国”,不会改变中国的外汇管理政策的连续性、稳定性,金融改革仍将持续深化,金融开放仍将持续扩大。 人民币走低是正常市场反应 人民币对美元跌破7高屋建瓴的

摘要

结合公共财政收支预算、政府性基金收支预算、地方债的剩余来看,下半年财政政策仍有空间。但城投债到期高峰、PPP投资回落都将拖累基建投资增速。考虑到地产资金调控趋严,7月非标资金向基建倾斜,下半年房地产信托下降将伴随基建类信托和投资的回升。

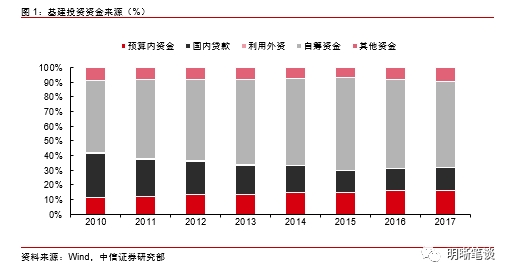

报告要点 2019年上半年在严控地方政府隐性债务、金融供给侧改革等政策的影响下,财政支出和基建投资出现背离。展望后续,基建年内尚不具备大幅回升的基础,我们认为下半年全口径基建投资增速将较上半年水平回升1.50%-2.07%达到5%左右,温和回升的基建对总需求的提振力度有限,对于债市而言总体利多,我们认为10年国债到期收益率将在2.8%~3.2%区间运行。 高增的财政与疲弱的基建。上半年共有3.06万亿左右的财政资金流入基建领域,然而2019年上半年全口径基建累计增速仅为2.95%,高增的财政支出与疲弱的基建投资形成鲜明对比。那么,什么造成了财政和基建之间的鲜明反差? 溯本求源:从资金来源看基建。按传统定义,自筹资金、国家预算资金和国内贷款是基建投资的三个重要资金来源。我们重新归类后的财政资金(一般财高屋建瓴的

摘要

结合公共财政收支预算、政府性基金收支预算、地方债的剩余来看,下半年财政政策仍有空间。但城投债到期高峰、PPP投资回落都将拖累基建投资增速。考虑到地产资金调控趋严,7月非标资金向基建倾斜,下半年房地产信托下降将伴随基建类信托和投资的回升。

报告要点 2019年上半年在严控地方政府隐性债务、金融供给侧改革等政策的影响下,财政支出和基建投资出现背离。展望后续,基建年内尚不具备大幅回升的基础,我们认为下半年全口径基建投资增速将较上半年水平回升1.50%-2.07%达到5%左右,温和回升的基建对总需求的提振力度有限,对于债市而言总体利多,我们认为10年国债到期收益率将在2.8%~3.2%区间运行。 高增的财政与疲弱的基建。上半年共有3.06万亿左右的财政资金流入基建领域,然而2019年上半年全口径基建累计增速仅为2.95%,高增的财政支出与疲弱的基建投资形成鲜明对比。那么,什么造成了财政和基建之间的鲜明反差? 溯本求源:从资金来源看基建。按传统定义,自筹资金、国家预算资金和国内贷款是基建投资的三个重要资金来源。我们重新归类后的财政资金(一般财高屋建瓴的

摘要 8月13日,光明日报社光明智库举办“明辨是非,理性自信应对美国极限施压”研讨会。与会专家认为,一年多来,美国不顾公平正义,对华极限施压、出尔反尔的事实有目共睹。第十二轮中美经贸磋商刚一结束,美国就宣称拟于9月1日对3000亿美元中国输美商品加征10%关税;几天之后,又发表声明将中国列为“汇率操纵国”。美方这一系列行为严重破坏国际规则,给世界经济稳定增长蒙上阴影。 8月13日,光明日报社光明智库举办“明辨是非,理性自信应对美国极限施压”研讨会。与会专家认为,一年多来,美国不顾公平正义,对华极限施压、出尔反尔的事实有目共睹。第十二轮中美经贸磋商刚一结束,美国就宣称拟于9月1日对3000亿美元中国输美商品加征10%关税;几天之后,又发表声明将中国列为“汇率操纵国”。美方这一系列行为严重破坏国际规则,给世界经济稳定增长蒙上阴影。 美方出尔反尔、颠倒黑白,单边主义、霸凌主义行为害人害己 国际货币基金组织近日发布报告称人民币汇率水平与经济基本面基本相符。与会专家认为,这充分证明,美方对中国“操纵汇率”的不实指责毫无根据,站不高屋建瓴的

摘要 市场磨底,股息溢价率再创新高,利率仍处下行周期,高股息策略配置优势凸显。 股息溢价高位叠加利率下行,是高股息策略胜出的绝佳组合 高股息策略往往在弱市环境、股息溢价率处高位,且利率下行周期中表现突出。高股息策略是经典的高收益稳健型策略之一,该策略胜出的本质在于股市的确定性收益有相对吸引力。而这取决于股息率相对无风险收益率的高低,以及对后续利率环境的判断。较高的股息溢价率意味着即期锁定高超额回报,而无风险收益率的下行会进一步增厚相对收益,在弱市环境下会抬升高股息的稀缺性。回溯历史,此逻辑亦多有验证。 高股息策略配置良机:股息溢价再创新高,利率周期下行 当前,市场仍待盈利风险消化和外围扰动退潮,入局稍缓,结构为上。短期,指数仍处弱势行情,下行风险尚未消退,而上行动力不足。前者源自中报顺周期板块的盈利消化,以及外围扰动的实质性消退。后者尚需信息催化,政策再平衡仍需等待。结构调整正当时,高股息策略选择较优。 市场磨底,股息溢价率再创新高,利率仍处下行周期,高股息策略配置优势凸显。7月,上证红利股息高屋建瓴的