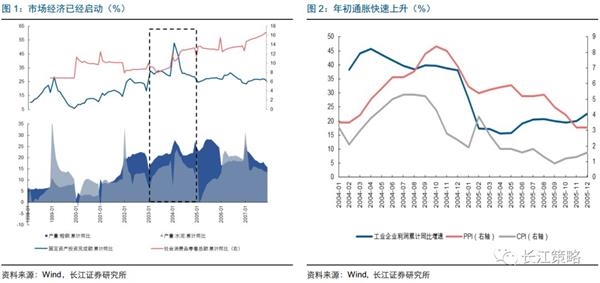

2。投资过热后引致的通胀:无论是从总量指标或是传统行业中观指标看,2004年的经济热度非常高,其本质原因是2003年“过剩产能出清”的末期,市场经济动能已然启动,此时供给已然开始跟不上需求的脚步。因而,2003年开始大批量的固定资产投资落地,在实体经济中,本就供不应求,快速的固定资产投资落地迅速推升了通胀,也导致了2004年全年“紧货币+紧信用”的格局。

“紧货币+紧信用”的环境

1。紧信用:央行继续采用“稳健”的货币政策,合理调控信贷总量。

2。紧货币:2004年末,金融机构外汇占款达到52,593亿元,较2003年增加17,864亿元。外汇占款的大量增加,导致基础货币大量投放。2004年4月底,央行将资本充足率低于一定水平的金融机构存款准备金提高0.5个百分点,执行7.5%的存款准备金。4月11日,央行宣布从4月底起在继续执行差别准备金率的基础上,金融机构存款准备金率上调0.5个百分点。

3。窗口指导:央行多次通过窗口指导会议,向商业银行进行必要的风险提示,针对钢铁、电解铝、水泥等过热行业实施信贷调控。

有所回收的财政政策

2004年,国内依然坚持积极的财政政策,但实际操作过程中,我们也看到了环比减弱的迹象,主要体现在几个方面:

1。长期建设国债发行力度减弱:财政部自1998年起向四大国有商业银行定向发行的十年期附息国债,专项用于国民经济和社会发展继续的基础设施投入。2003年依然发行了1,400亿元,而2004年环比收缩至1,100亿元 ,其投资功能从过去托底支撑经济增长到促进经济结构调整。

2。财政收支结构有保有压:取消农业特产税,重点工作向“三农”及“西部大开发”倾斜。而为了配合宏观调控,财政压缩了基础设施建设支出。

年年岁岁花相似,岁岁年年人不同

业绩驱动结构市场,流动性枯竭

2004年A股市场处在流动性全面收紧的环境中,金融市场流动性的全面收紧导致个股中位数收跌近19个百分点,市场估值全面回调。而反观经济状态却处于“过热”中,部分周期性行业在“价与量”的双重刺激下,盈利能力迅速提升。

市场风格波动大,但全年风格淡化,景气驱动

2003年经济起底回升,金融体系过渡至“宽货币+宽信用”的状态,地方政府积极参与固定资产投资,在投资驱动经济增长的大背景下,风格上偏向于“大盘”。而进入2004年,金融体系从过去“宽货币+宽信用”转向“紧货币+紧信用”,由此在流动性和信用全面收紧的环境下,经济先起势后调整,企业盈利跟随变化,全年市场毫无风格。

2004年经历了快速的行业及板块轮动:

1。年初的春季躁动:有20个一级行业取得相对正收益,其中科技板块表现最为亮眼,相对沪深300涨幅均超12%,金融行业表现最差。

2。其后下跌期间,仅有8个行业跑赢大盘,其中交运、银行、食品饮料、采掘和钢铁趋势逆转,其在上涨期间均表现较差,其中交通运输相对涨幅超过20%。

3。食品饮料、商贸、休闲服务和传媒在全周期内均保持正相对收益,大多属消费类,周期敏感度较低;而非银金融、公用事业、汽车、国防军工在全区间内均跑输大盘,表现糟糕。

年年岁岁花相似,岁岁年年人不同

2004年前后,资本市场发生了巨变,“德隆系”、“铁本事件”、“券商倒闭”、“刘晓庆事件”等对实体经济、金融市场甚至是娱乐圈均产生了较大影响。但综合来看,政策开始进入了因势利导期,底部改革动作频出,而市场信心依然不足(8月17日,中小企业板苏泊尔上市,收盘价11.20元,较发行价下跌8.27%。上市首日即跌破发行价,成为中小企业板块首只上市首日跌破发行价的个股)。

行业配置:关注环保链、新铁公基及大金融板块

行业配置方面,我们认为有两条主线值得重点关注。其一为内需主线,在海外不确定性因素与内部压力之下,国内需求将是对冲风险的良好选择,推荐关注有望受益于政策推进的新“铁公基”组合(云计算、版权、安防产业链等),环保产业链(供给侧改革相关周期品,部分优质环保股)与新能源车等。除此之外,大金融板块在经历了前期的市场调整之后,目前估值已经回归到合理区间,板块景气则具有一定的确定性,同时龙头也利好于政策的落地,配置进入到了中长期的较优区间。

我们认为,2018年的流动性进一步收紧的可能对于银行龙头而言,仍然可以带来持续的利好;如果未来贸易摩擦持续发酵,市场对于经济的预期更为悲观,地产龙头标的业绩估值性价比逐步显现。在接下来市场风险偏好降低的背景之下,大金融板块作为基础配置仍然是一个合理的选择。

经历了前期市场的调整后,目前大金融行业整体的估值朝着相对更加合理的方向发展。从长期考虑,其实银行在伴随着资管新规落地,不断走向透明化,叠加资产端质量的修复对长期银行股估值提升带来帮助。

主题配置:关注环保、改革开放等

(责任编辑:DF078)

相关:

非法解析视频播控平台黑产链:20元看12家网站会员视频原标题:非法解析视频播控平台黑产链:20元看12家网站会员视频法制日报消息,开发非法视频软件,突破安全验证机制,用户无需官网注册,就可“打包”观看包括腾讯、爱奇艺、乐视等在内的十余家知名视频网站的海量会..

前线|冷门如何产生?澎湃新闻带你探访墨西哥大本营原标题:前线|冷门如何产生?澎湃新闻带你探访墨西哥大本营 场边的墨西哥美女球迷。 前线直击 在澎湃新闻记者前方探营葡萄牙后,我们继续为你带来“家访”之旅。 今天我们带大家去墨西哥队大本..