非参数检验

从老年人的刚性需求看,依托社区延伸到居家,就近解决养老需求是养老服务的基本特征。近年来,北京市以贯彻落实《北京市居家养老服务条例》为牵引,不断完善社会化养老服务体系,将养老服务送到老年人的身边、周边、床边,取得了明显的效果,但“最后一公里”的问题仍然突出,老年人不敢花钱、敲不开老人家门普遍存在;老人需要整合式、一站式服务,但找不到合格服务商;受成本制约签约家医、服务商不愿上门、不敢上门、服务送不进家的现象没有根本性改善。 我国基层社会治理以社区为基本单元,老人在社区居住、生活、社会参与构成了基层治理的重要内容,基层治理方式影响着养老服务的提供方式、成本构成、监督管理、权益维护。随着劳动工资、社会福利和退休制度的改革,人在退休后,从“单位人”变成了“社会人”,而生活照料、休闲娱乐、社会参与等则需要在社区及居住地周边完成,“社会人”同时又变成“社区人”,但并没有相应的制度安排要求退休后到社区“报到”,退休老人并没有跟社区建立制度性必然联系。 与此同时,高龄化、独居、孤寡等现象快速发展,对社区基层治理提出了新的需求;随着预期寿命的延长和疾病谱的转变,使以往急性传染性疾病的治疗需求逐渐转变非参数检验

摘要

长线配置型资金,“与时间赛跑”,建议在中国核心资产的战略机遇期,利用市场调整,顺大势、逆小势,立足中国经济“结构调整、效率提高”的大趋势,逢低布局A股和港股核心资产。便宜的好资产是投资的硬道理,做时间的朋友,各领域真正的核心资产“不怕跌、跌不怕、怕不跌”——精选消费领域中的核心资产,以全球比较的视角选股;精选“补短板”领域的科技龙头并防止估值泡沫;利用“黄金坑”布局中国“类债券”的“核心资产”。

1.1、回顾:2019年N型走势,第二折是“夏日寒风”调整 年初以来我们一直维持2019年A股和港股指数是“N型走势”,2019年行情类似2005年和2013年都是大盘指数的底部区域、牛熊转折期、行情N型走势,结构性牛市率先呈现(核心资产类似当年“五朵金花”行情)。 4月下旬之后,我们持续提醒行情调整,提示5-8月指数会经历“夏日寒风”调整,构筑N型走势的底部。并明确预判,三季度后期或四季度初开始,中国股市(A、港股)有望迎来具有可操作性的中级行情——“爱在深秋”。 7月下旬之后,我们提醒宏观变数“两朵乌云”对于资本市场的负面冲击。《非参数检验

摘要

长线配置型资金,“与时间赛跑”,建议在中国核心资产的战略机遇期,利用市场调整,顺大势、逆小势,立足中国经济“结构调整、效率提高”的大趋势,逢低布局A股和港股核心资产。便宜的好资产是投资的硬道理,做时间的朋友,各领域真正的核心资产“不怕跌、跌不怕、怕不跌”——精选消费领域中的核心资产,以全球比较的视角选股;精选“补短板”领域的科技龙头并防止估值泡沫;利用“黄金坑”布局中国“类债券”的“核心资产”。

1.1、回顾:2019年N型走势,第二折是“夏日寒风”调整 年初以来我们一直维持2019年A股和港股指数是“N型走势”,2019年行情类似2005年和2013年都是大盘指数的底部区域、牛熊转折期、行情N型走势,结构性牛市率先呈现(核心资产类似当年“五朵金花”行情)。 4月下旬之后,我们持续提醒行情调整,提示5-8月指数会经历“夏日寒风”调整,构筑N型走势的底部。并明确预判,三季度后期或四季度初开始,中国股市(A、港股)有望迎来具有可操作性的中级行情——“爱在深秋”。 7月下旬之后,我们提醒宏观变数“两朵乌云”对于资本市场的负面冲击。《非参数检验

摘要

8月16日国务院常务会议的明确部署、8月17日央行对改革晚上贷款市场报价利率(LPR)形成机制的公告,都宣告了利率市场化迈出了关键的一步。改革报价方式、丰富期限品种,LPR利率将有所下降,带动国债收益率继续下行。

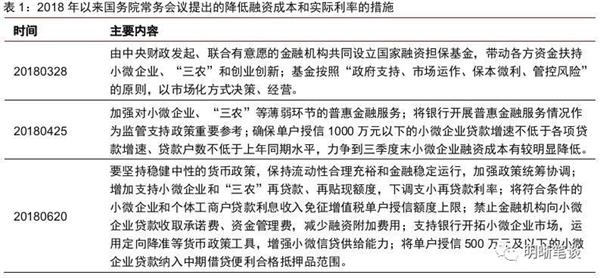

报告要点 8月16日国务院常务会议的明确部署、8月17日央行对改革晚上贷款市场报价利率(LPR)形成机制的公告,都宣告了利率市场化迈出了关键的一步。改革报价方式、丰富期限品种,LPR利率将有所下降,带动国债收益率继续下行。 ▍国常会部署进一步降低实际利率措施。降成本是2018年以来的主要议题,此次国常会主要围绕三个方面进一步降低实际利率:结构方面,继续支持小微企业融资,着力解决小微企业融资难、融资贵问题;数量方面,此次国常会提出要保持流动性合理充裕;价格方面,要“坚持用改革办法促进实际利率水平明显下降”,完善贷款市场报价利率形成机制,通过推进贷款利率市场化改革以降低成本、降低贷款费用。 ▍推进贷款利率市场化,降成本需价格工具。2018年货币政策的主要矛盾货币数量宽松但不能促进信贷规模增长,因而以定向降准为主,2019非参数检验

摘要

8月16日国务院常务会议的明确部署、8月17日央行对改革晚上贷款市场报价利率(LPR)形成机制的公告,都宣告了利率市场化迈出了关键的一步。改革报价方式、丰富期限品种,LPR利率将有所下降,带动国债收益率继续下行。

报告要点 8月16日国务院常务会议的明确部署、8月17日央行对改革晚上贷款市场报价利率(LPR)形成机制的公告,都宣告了利率市场化迈出了关键的一步。改革报价方式、丰富期限品种,LPR利率将有所下降,带动国债收益率继续下行。 ▍国常会部署进一步降低实际利率措施。降成本是2018年以来的主要议题,此次国常会主要围绕三个方面进一步降低实际利率:结构方面,继续支持小微企业融资,着力解决小微企业融资难、融资贵问题;数量方面,此次国常会提出要保持流动性合理充裕;价格方面,要“坚持用改革办法促进实际利率水平明显下降”,完善贷款市场报价利率形成机制,通过推进贷款利率市场化改革以降低成本、降低贷款费用。 ▍推进贷款利率市场化,降成本需价格工具。2018年货币政策的主要矛盾货币数量宽松但不能促进信贷规模增长,因而以定向降准为主,2019非参数检验

摘要 马骏:不能排除银行利差有下降的可能性,但是到底会不会降、降低多少、降的有多快取决于很多因素,很难马上就进行量化。 央行宣布为提高利率传导效率,推动降低实体经济融资成本,决定改革完善贷款市场报价利率(LPR)形成机制,把银行贷款利率与新的LPR和中期借贷便利利率挂钩。8月20日,新的LPR将首次发布。新的LPR将会给市场带来哪些影响? 疏通货币政策传导机制 降低企业融资成本 新的LPR改为按公开市场操作利率加点形成,解决了原来多参考贷款基准利率进行报价,市场化程度不高,不能及时反映市场利率变动的问题。央行货币政策委员会委员马骏认为,新的利率定价机制由商业银行参考LPR自主加点定价,有利于疏通货币政策传导机制,降低企业融资成本。 马骏:原来银行的贷款利率主要是基于基准贷款利率,而基准贷款利率又是长期不变的,所以政策利率的变化,比如MLF(中期借贷便利)下降,不容易导致贷款利率下降,因此利率的传导就不顺畅。这次主要解决的问题是传导的顺畅性问题,通过改革明确要求银行的贷款利率以后要跟LPR挂钩,LPR又跟MLF利率挂钩,这样就建立了非参数检验

摘要

在利率水平中枢下移的过程中,应当如何布局?哪些板块会有更多超额收益?

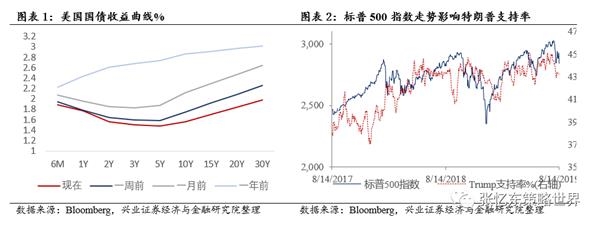

摘要 核心观点: 短期来看,旨在切实降低融资成本的“LPR”报价改革正在提速。因此,我们维持过去两周周报中的判断:悲观情绪逐步消散,8月下旬到10月是重要反弹窗口期。 结构上,7月开始【核心资产】从消费龙头向科技龙头扩散,同时近期科技板块内部,主线也正在从此前的5G/半导体向软件扩散。 回到本篇报告的重点,我们想讨论的是长期布局的问题,即在利率水平中枢下移的过程中,应当如何布局?哪些板块会有更多超额收益? 我们围绕三个问题展开: 1、逻辑:利率如何影响市场? 2、中短期问题:利率周期性下行,对大类板块影响的中国经验 3、长期问题:利率水平中枢下移,对大类板块影响的美国经验 1、利率周期性波动对市场的影响逻辑——为何会出现极少数公司的结构性牛市? “利率上行对市场不利、利率下行对市场有利”这一直观的印象,在很多时候往往会对大家形成误导。 一般而言,从传统的DDM模型出发,对市场趋势的判断无非是从三个维度入手,一是分子上的盈非参数检验

摘要

在利率水平中枢下移的过程中,应当如何布局?哪些板块会有更多超额收益?

摘要 核心观点: 短期来看,旨在切实降低融资成本的“LPR”报价改革正在提速。因此,我们维持过去两周周报中的判断:悲观情绪逐步消散,8月下旬到10月是重要反弹窗口期。 结构上,7月开始【核心资产】从消费龙头向科技龙头扩散,同时近期科技板块内部,主线也正在从此前的5G/半导体向软件扩散。 回到本篇报告的重点,我们想讨论的是长期布局的问题,即在利率水平中枢下移的过程中,应当如何布局?哪些板块会有更多超额收益? 我们围绕三个问题展开: 1、逻辑:利率如何影响市场? 2、中短期问题:利率周期性下行,对大类板块影响的中国经验 3、长期问题:利率水平中枢下移,对大类板块影响的美国经验 1、利率周期性波动对市场的影响逻辑——为何会出现极少数公司的结构性牛市? “利率上行对市场不利、利率下行对市场有利”这一直观的印象,在很多时候往往会对大家形成误导。 一般而言,从传统的DDM模型出发,对市场趋势的判断无非是从三个维度入手,一是分子上的盈非参数检验