风清扬

摘要 【肖钢:资管行业要处理好老资产与新产品等三个关系】证监会原主席肖钢17日在中国财富管理50人论坛主办的《资管行业未来市场格局与业务发展模式研究》课题报告发布会上表示,资产管理行业要处理好三个关系:老资产与新产品的关系、资管产品简单透明和结构分层的关系、资管机构多元竞争与统一监管的关系。(中证网) 证监会原主席肖钢17日在中国财富管理50人论坛主办的《资管行业未来市场格局与业务发展模式研究》课题报告发布会上表示,资产管理行业要处理好三个关系:老资产与新产品的关系、资管产品简单透明和结构分层的关系、资管机构多元竞争与统一监管的关系。 (文章来源:中证网) (责任编辑:DF406) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 风清扬

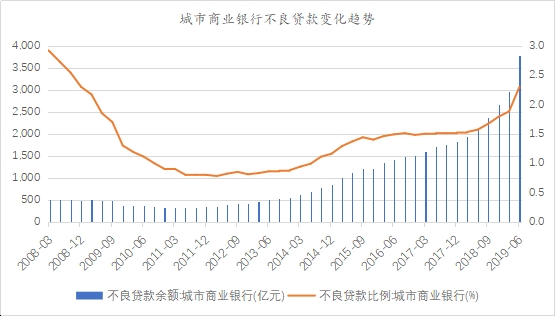

日前,银保监会发布2019年二季度银行业保险业主要监管指标数据。银行业信贷资产质量基本保持平稳。截至2019年二季度末,商业银行(法人口径,下同)不良贷款余额2.24万亿元,较上季末增加781亿元;商业银行不良贷款率1.81%,较上季末增加0.01个百分点。

2019年二季度末,商业银行正常贷款余额121.29万亿元,其中正常类贷款余额117.65万亿元,关注类贷款余额3.63万亿元。

值得关注的是,今年二季度末,城市商业银行不良贷款率上升到了2.30%,相比一季度末增加了0.42个百分点。同时,这也是自2009年一季度之后,10年来城商行不良贷款率第一次上升到了2%以上。

图片来源:每经记者冷辉制图数据来源:中国银保监会 城商行不良率升破2%

数据显示,2019年二季度末,我国银行业金融机构本外币资产281.58万亿元,同比增长8.2%。其中,大型商业银行本外币资产114.4万亿元,占比40.6%,资产总额同比增长8.3%;股份制商业银行本外币资产49.79万亿元,占比17.7%,资产总额同比增长8.4%。

城商行方面,今年上半年末总资产35.98万亿元,同比增长11.28%,延续了一季度以来同比增长超过10%的态势,同比增速在大风清扬

日前,银保监会发布2019年二季度银行业保险业主要监管指标数据。银行业信贷资产质量基本保持平稳。截至2019年二季度末,商业银行(法人口径,下同)不良贷款余额2.24万亿元,较上季末增加781亿元;商业银行不良贷款率1.81%,较上季末增加0.01个百分点。

2019年二季度末,商业银行正常贷款余额121.29万亿元,其中正常类贷款余额117.65万亿元,关注类贷款余额3.63万亿元。

值得关注的是,今年二季度末,城市商业银行不良贷款率上升到了2.30%,相比一季度末增加了0.42个百分点。同时,这也是自2009年一季度之后,10年来城商行不良贷款率第一次上升到了2%以上。

图片来源:每经记者冷辉制图数据来源:中国银保监会 城商行不良率升破2%

数据显示,2019年二季度末,我国银行业金融机构本外币资产281.58万亿元,同比增长8.2%。其中,大型商业银行本外币资产114.4万亿元,占比40.6%,资产总额同比增长8.3%;股份制商业银行本外币资产49.79万亿元,占比17.7%,资产总额同比增长8.4%。

城商行方面,今年上半年末总资产35.98万亿元,同比增长11.28%,延续了一季度以来同比增长超过10%的态势,同比增速在大风清扬

利率并轨迈出关键一步! 国常会刚刚发声,要改革完善贷款市场报价利率形成机制。央行今日上午即公告称,8月20日将首次发布新的LPR(贷款市场报价利率),为降低实际利率发大招。 与原有的LPR形成机制相比,新LPR有四点变化: 一是报价方式改为按照公开市场操作利率加点形成。改革后各报价行在公开市场操作利率的基础上加点报价,市场化、灵活性特征将更加明显; 二是在原有的1年期一个期限品种基础上,增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考,也便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡; 三是报价行范围代表性增强,在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家。民营银行包括微众银行和网商银行; 四是报价频率由原来的每日报价改为每月报价一次。这样可以提高报价行的重视程度,有利于提升LPR的报价质量。2019年8月19日原机制下的LPR停报一天,8月20日将首次发布新的LPR。 我国原有的LPR集中报价和发布机制于2013年10月正式运行。 根据中国外汇交易风清扬

8月17日,中信信托常务副总经理王道远在中国财富管理50人论坛举办的《资管行业未来市场格局与业务发展模式研究》课题报告发布会上提到,信托公司融资功能、资管功能和服务信托的三大业务发展方向。 融资功能方面,信托公司未来有四大发展方向:一是支持民营企业融资;二是支持国家重大战略中的基建项目;三是寻找战略新兴产业中的PE、并购投资机会;四是推进标准化信托融资工具的发展。 资管功能方面,一是可以重点发展FOF/MOM主动配置型资管业务:二是可以探索地产与城投等熟悉领域的债券投资业务:发挥信托公司对地产与城投公司的风险识别与判断能力;搭建内部债券评价体系,建立债券动态跟踪数据库;三是大力发展自主投资型家族信托业务;四是充分发挥信托型ABN、ABS资产的配置价值,提升资管产品竞争力;五是挖掘另类资管业务机会。 服务信托方面,信托公司可以积极发展资产证券化信托、家族信托、慈善公益信托、预收款信托及一些服务信托领域,比如员工持股信托、法人持股的股权信托等等。 (责任编辑风清扬

利率并轨迈出关键一步。

国常会刚刚发声,要改革完善贷款市场报价利率形成机制。央行今日上午即公告称,8月20日将首次发布新的LPR(贷款市场报价利率),为降低实际利率发大招。

与原有的LPR形成机制相比,新LPR有四点变化:

一是报价方式改为按照公开市场操作利率加点形成。改革后各报价行在公开市场操作利率的基础上加点报价,市场化、灵活性特征将更加明显;

二是在原有的1年期一个期限品种基础上,增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考,也便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡;

三是报价行范围代表性增强,在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家。民营银行包括微众银行和网商银行;

四是报价频率由原来的每日报价改为每月报价一次。这样可以提高报价行的重视程度,有利于提升LPR的报价质量。2019年8月19日原机制下的LPR停报一天,8月20日将首次发布新的LPR。

我国原有的LPR集中报价和发布机制于2013年10月正式运行。

根据中国外汇交风清扬

利率并轨迈出关键一步。

国常会刚刚发声,要改革完善贷款市场报价利率形成机制。央行今日上午即公告称,8月20日将首次发布新的LPR(贷款市场报价利率),为降低实际利率发大招。

与原有的LPR形成机制相比,新LPR有四点变化:

一是报价方式改为按照公开市场操作利率加点形成。改革后各报价行在公开市场操作利率的基础上加点报价,市场化、灵活性特征将更加明显;

二是在原有的1年期一个期限品种基础上,增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考,也便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡;

三是报价行范围代表性增强,在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家。民营银行包括微众银行和网商银行;

四是报价频率由原来的每日报价改为每月报价一次。这样可以提高报价行的重视程度,有利于提升LPR的报价质量。2019年8月19日原机制下的LPR停报一天,8月20日将首次发布新的LPR。

我国原有的LPR集中报价和发布机制于2013年10月正式运行。

根据中国外汇交风清扬