湖南师范大学学报

生产需求双弱,通胀短期平稳

——海通宏观周报(姜超等)

摘要

海外:美国二季度GDP增速回落,欧央行释放降息信号。美国上周五发布数据显示,二季度美国实际GDP环比折年增速为2.1%,较前值3.1%明显回落,但好于预期的1.8%。上周一,美国总统特朗普与国会就未来两年联邦政府预算和债务上限达成协议,将政府支出上限提高3200亿美元。上周四,欧央行会议决议维持欧元区三大关键利率不变,并强调在较长一段时间内保持高度宽松的货币政策。上周二,鲍里斯·约翰逊赢得执政党保守党的党魁选举,出任英国新一任首相。

经济:生产需求双弱。7月前27天38城地产销量同比增速转负至-1.6%,较6月明显下滑,其中各线级城市销量增速同步回落。7月前三周乘联会乘用车零售和批发增速分别为-11%和-14%,其中汽车零售增速比6月份下降,但批发增速降幅收窄,需求普遍下滑。上周全国高炉开工率持平在66.7%,但仍在14年以来同期新低。7月前26天六大集团发电耗煤同比增速降幅扩大至-15.5%,意味着7月工业生产或再度转弱。

物价:通胀短期平稳。7月以来食品价格明显回升,预测7月CPI食品价格环涨1%,7月CPI稳定在2.7%湖南师范大学学报

生产需求双弱,通胀短期平稳

——海通宏观周报(姜超等)

摘要

海外:美国二季度GDP增速回落,欧央行释放降息信号。美国上周五发布数据显示,二季度美国实际GDP环比折年增速为2.1%,较前值3.1%明显回落,但好于预期的1.8%。上周一,美国总统特朗普与国会就未来两年联邦政府预算和债务上限达成协议,将政府支出上限提高3200亿美元。上周四,欧央行会议决议维持欧元区三大关键利率不变,并强调在较长一段时间内保持高度宽松的货币政策。上周二,鲍里斯·约翰逊赢得执政党保守党的党魁选举,出任英国新一任首相。

经济:生产需求双弱。7月前27天38城地产销量同比增速转负至-1.6%,较6月明显下滑,其中各线级城市销量增速同步回落。7月前三周乘联会乘用车零售和批发增速分别为-11%和-14%,其中汽车零售增速比6月份下降,但批发增速降幅收窄,需求普遍下滑。上周全国高炉开工率持平在66.7%,但仍在14年以来同期新低。7月前26天六大集团发电耗煤同比增速降幅扩大至-15.5%,意味着7月工业生产或再度转弱。

物价:通胀短期平稳。7月以来食品价格明显回升,预测7月CPI食品价格环涨1%,7月CPI稳定在2.7%湖南师范大学学报

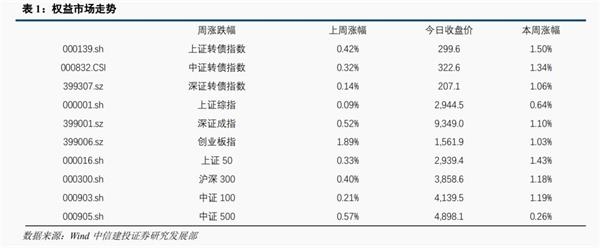

投资要点 本周公布了规模以上工业企业利润数据,1-6月利润总额同比增速-2.4%,较1-5月小幅回落0.1个百分点,6月当月增速转负至-3.1%回落4.2个百分点,国内经济压力正在显现。而另一方面,美国二季度实际GDP环比折年率2.1%,好与市场预期,美国经济仍正温和增长。 本周科创板第一批标的正式上市且表现较为稳定,而下周开始相关规则会发生变化,需要继续观察科创板相关动态和其对其他市场的影响。 总的来看,当前内外夹击,诸多不确定性仍有待消除,前次周报提示的本月几个利好在反弹中兑现后支撑预计拟逐步消退,长线空间仍未打开。 风险提示:正股表现不及预期风险,政策变化不及预期,博弈能力不及预期。 转债及权益市场表现 权益市场:上证综指本周上涨0.64%,深证成指本周上涨1.1%,创业板指本周下跌1.03%,按申万二级行业分类,涨幅最大的前五为电子制造、元件、其他轻工制造、地面兵装、机场。跌幅最大的前五为种植业、稀有金属、工业金属、黄金、林业。 转债市场:上证转债本周上涨1.5%,中证转债本周上涨1.34%,深证转债本周上涨1.06%,其中生益、安图、圣达、天康、隆基涨幅居前,东音、精测湖南师范大学学报

投资要点 本周公布了规模以上工业企业利润数据,1-6月利润总额同比增速-2.4%,较1-5月小幅回落0.1个百分点,6月当月增速转负至-3.1%回落4.2个百分点,国内经济压力正在显现。而另一方面,美国二季度实际GDP环比折年率2.1%,好与市场预期,美国经济仍正温和增长。 本周科创板第一批标的正式上市且表现较为稳定,而下周开始相关规则会发生变化,需要继续观察科创板相关动态和其对其他市场的影响。 总的来看,当前内外夹击,诸多不确定性仍有待消除,前次周报提示的本月几个利好在反弹中兑现后支撑预计拟逐步消退,长线空间仍未打开。 风险提示:正股表现不及预期风险,政策变化不及预期,博弈能力不及预期。 转债及权益市场表现 权益市场:上证综指本周上涨0.64%,深证成指本周上涨1.1%,创业板指本周下跌1.03%,按申万二级行业分类,涨幅最大的前五为电子制造、元件、其他轻工制造、地面兵装、机场。跌幅最大的前五为种植业、稀有金属、工业金属、黄金、林业。 转债市场:上证转债本周上涨1.5%,中证转债本周上涨1.34%,深证转债本周上涨1.06%,其中生益、安图、圣达、天康、隆基涨幅居前,东音、精测湖南师范大学学报

招商证券指出,Q3为旅游消费旺季,近几年往往获得超额收益,建议关注经营数据存在改善,或中报业绩确定性较强的个股。宋城上半年主业业绩增长15%-20%,六间房出表对整体业绩造成影响,下半年起桂林项目开始贡献增量,后续张家界、西安、上海项目也将带来贡献,未来三年增长确定性较强,继续推荐:宋城演艺。当前相对复杂的内外部环境和经济压力情况下,拥有产能扩张的餐饮食品和免税是防御能力相对较强的板块,继续推荐:中国国旅、广州酒家。近期酒店龙头估值再度触底,中长期角度仍可布局,推荐:首旅酒店、锦江股份。 (责任编辑:DF381) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 湖南师范大学学报

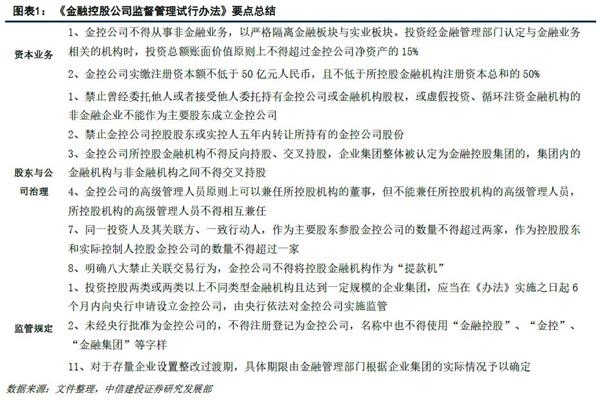

1 金控监管收紧,严防交叉风险 7月26日,央行发布《金融控股公司监督管理试行办法(征求意见稿)》,主要针对非金融企业投资形成的金控公司,对其资本、行为及风险作了细致的规定,并由央行直接监管。此次政策早有预兆,在去年十一月的《2018中国金融稳定报告》中,央行就已经推出了此次《办法》的雏形,并提出今年上半年出台监管细则。此次政策正式落地有助于整顿金融秩序,隔离金融风险和实体风险,进而防范系统性金融风险。总结来看,《办法》主要从资本业务、股东与公司治理方面进行监管,并细化了部分规则。 首先,在资本业务方面,第一,规定了金控公司的业务范围。原则上不得从事非金融业务,但可以投资于金融管理部门认定的金融机构,投资额不得超过金融公司净资产的15%。此举主要针对目前市面上盲目向金融领域扩张的非金融企业形成的金控公司,规定业务范围将隔离金融板块与实体板块,杜绝风险的传染。第二,对于金融公司的注册资本做出限制。要求实缴注册资本不低于50亿元人民币,且不低于所控股金融机构注册资本总和的50%。 其次,在股东与公司治理方面,第一,从股东的角度来看,有负面清单行为的不湖南师范大学学报

1 金控监管收紧,严防交叉风险 7月26日,央行发布《金融控股公司监督管理试行办法(征求意见稿)》,主要针对非金融企业投资形成的金控公司,对其资本、行为及风险作了细致的规定,并由央行直接监管。此次政策早有预兆,在去年十一月的《2018中国金融稳定报告》中,央行就已经推出了此次《办法》的雏形,并提出今年上半年出台监管细则。此次政策正式落地有助于整顿金融秩序,隔离金融风险和实体风险,进而防范系统性金融风险。总结来看,《办法》主要从资本业务、股东与公司治理方面进行监管,并细化了部分规则。 首先,在资本业务方面,第一,规定了金控公司的业务范围。原则上不得从事非金融业务,但可以投资于金融管理部门认定的金融机构,投资额不得超过金融公司净资产的15%。此举主要针对目前市面上盲目向金融领域扩张的非金融企业形成的金控公司,规定业务范围将隔离金融板块与实体板块,杜绝风险的传染。第二,对于金融公司的注册资本做出限制。要求实缴注册资本不低于50亿元人民币,且不低于所控股金融机构注册资本总和的50%。 其次,在股东与公司治理方面,第一,从股东的角度来看,有负面清单行为的不湖南师范大学学报

中原证券指出,企业的流动性主要取决于外部融资与自身盈利能力。从盈利层面看,下半年需求端投资出口依然难有起色,目前PMI低于荣枯水平线,PPI降至0,预计工业企业主营业务收入累计同比保持低位。加上滞后贷款加权平均利率约6个月的财务费用累计同比可能略有抬头,下半年企业盈利增速不容乐观。 总体来看,特别对于小微和民营企业,从宽货币到宽信用还需政策进一步加持。目前宽松的海外货币政策环境和国内通胀低位也为接下来可能的定向降准,甚至全面降准留有空间。从历年降准月份分布来看并无明显规律性。若接下来央行降准,与年初1月4日定向降准时的市场环境有相似之处,彼时面临的海外背景是美联储加息节奏减缓,国内经济数据平稳,业绩真空期拉起了一波春季躁动。但从目前市场难有大趋势性机会情况下A股的风险溢价水平和估值分位来看,下半年若有降准,预计对市场的影响相对钝化。 (责任编辑:DF381) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 湖南师范大学学报