湖南水利水电

主要观点

地产方面,本周商品房销售面积环比持续回落,销售与土地成交均分化明显。工业方面,汽车日均零售与批发增速同比均下行。中国汽车工业协会宣布,因上半年市场表现低于预期,下调年初对于2019年汽车销量预测至2668万辆左右,同比下滑5%。6大发电集团日均耗煤跳升,原油价格有所企稳。物价方面,猪肉价格涨势暂歇,蔬果价格有所下降。利率和汇率方面,受央行近期密集呵护影响,DR007/001双双下行,短期市场流动性较为充裕,央行行长易纲谈利率并轨改革。CNY平稳美元指数上行,市场静待美联储细节表态。7月FOMC议息会议将在下周举行,美联储官员众说纷纭,市场预期降息板上钉钉,静待美联储细节表态。

报告正文

一

商品房销售持续回落,销售与土地成交均分化明显

商品房销售面积环比持续回落,销售分化明显。30大中城市商品房日均成交面积44.90万平方米。较上周回落11.18%,其中,二线与三线城市下降幅度较大,分别达12.69%与18.76%,而一线城市上升9.12%(图表1),销售分化较为明显;土地成交方面,截至7月21日,100大中城市成交土地占地面积7月前三周累计成交2810.53万平方米,环比6湖南水利水电

主要观点

地产方面,本周商品房销售面积环比持续回落,销售与土地成交均分化明显。工业方面,汽车日均零售与批发增速同比均下行。中国汽车工业协会宣布,因上半年市场表现低于预期,下调年初对于2019年汽车销量预测至2668万辆左右,同比下滑5%。6大发电集团日均耗煤跳升,原油价格有所企稳。物价方面,猪肉价格涨势暂歇,蔬果价格有所下降。利率和汇率方面,受央行近期密集呵护影响,DR007/001双双下行,短期市场流动性较为充裕,央行行长易纲谈利率并轨改革。CNY平稳美元指数上行,市场静待美联储细节表态。7月FOMC议息会议将在下周举行,美联储官员众说纷纭,市场预期降息板上钉钉,静待美联储细节表态。

报告正文

一

商品房销售持续回落,销售与土地成交均分化明显

商品房销售面积环比持续回落,销售分化明显。30大中城市商品房日均成交面积44.90万平方米。较上周回落11.18%,其中,二线与三线城市下降幅度较大,分别达12.69%与18.76%,而一线城市上升9.12%(图表1),销售分化较为明显;土地成交方面,截至7月21日,100大中城市成交土地占地面积7月前三周累计成交2810.53万平方米,环比6湖南水利水电

债市横盘震荡,配置价值仍存,转债迎来反弹

——海通债券周报(姜超等)

摘要

【利率债观察】债市横盘震荡。短期内货币宽松预期降低、专项债发行等因素制约利率下行,长端利率预计横盘震荡。中期来看,债市配置价值依然较高,若超调则提供配置机会。理由主要有三点:一是近期供需两端开始放缓,经济再度转弱,猪价菜价上行,但煤、钢等生产资料价格下降,通胀压力有限;二是房地产融资收紧制约投融资增速,也使得合意资产缺失,资产再配置压力渐显;三是海外宽松再次来临,债市对外开放继续推进,我国债市对海外资金吸引力仍高。

【信用债观察】配置价值仍存。上半年信用债收益表现好于利率债,信用利差明显下行。下半年信用债配置价值仍存,一是投资趋于下行、货币易松难紧、海外宽松重启支撑债市,利率债收益率仍趋下行,从而打开信用债收益率下行空间;二是非标萎缩后需求外溢,优质信用债配置力量仍强,三是社融企稳,信用收缩风险可控,大部分发行人信用风险趋降。

【可转债观察】转债迎来反弹。上周转债市场迎来放量上涨,转债指数的涨幅更是超过主要股指,走出独立行情。其中以银行转债湖南水利水电

债市横盘震荡,配置价值仍存,转债迎来反弹

——海通债券周报(姜超等)

摘要

【利率债观察】债市横盘震荡。短期内货币宽松预期降低、专项债发行等因素制约利率下行,长端利率预计横盘震荡。中期来看,债市配置价值依然较高,若超调则提供配置机会。理由主要有三点:一是近期供需两端开始放缓,经济再度转弱,猪价菜价上行,但煤、钢等生产资料价格下降,通胀压力有限;二是房地产融资收紧制约投融资增速,也使得合意资产缺失,资产再配置压力渐显;三是海外宽松再次来临,债市对外开放继续推进,我国债市对海外资金吸引力仍高。

【信用债观察】配置价值仍存。上半年信用债收益表现好于利率债,信用利差明显下行。下半年信用债配置价值仍存,一是投资趋于下行、货币易松难紧、海外宽松重启支撑债市,利率债收益率仍趋下行,从而打开信用债收益率下行空间;二是非标萎缩后需求外溢,优质信用债配置力量仍强,三是社融企稳,信用收缩风险可控,大部分发行人信用风险趋降。

【可转债观察】转债迎来反弹。上周转债市场迎来放量上涨,转债指数的涨幅更是超过主要股指,走出独立行情。其中以银行转债湖南水利水电

生产需求双弱,通胀短期平稳

——海通宏观周报(姜超等)

摘要

海外:美国二季度GDP增速回落,欧央行释放降息信号。美国上周五发布数据显示,二季度美国实际GDP环比折年增速为2.1%,较前值3.1%明显回落,但好于预期的1.8%。上周一,美国总统特朗普与国会就未来两年联邦政府预算和债务上限达成协议,将政府支出上限提高3200亿美元。上周四,欧央行会议决议维持欧元区三大关键利率不变,并强调在较长一段时间内保持高度宽松的货币政策。上周二,鲍里斯·约翰逊赢得执政党保守党的党魁选举,出任英国新一任首相。

经济:生产需求双弱。7月前27天38城地产销量同比增速转负至-1.6%,较6月明显下滑,其中各线级城市销量增速同步回落。7月前三周乘联会乘用车零售和批发增速分别为-11%和-14%,其中汽车零售增速比6月份下降,但批发增速降幅收窄,需求普遍下滑。上周全国高炉开工率持平在66.7%,但仍在14年以来同期新低。7月前26天六大集团发电耗煤同比增速降幅扩大至-15.5%,意味着7月工业生产或再度转弱。

物价:通胀短期平稳。7月以来食品价格明显回升,预测7月CPI食品价格环涨1%,7月CPI稳定在2.7%湖南水利水电

生产需求双弱,通胀短期平稳

——海通宏观周报(姜超等)

摘要

海外:美国二季度GDP增速回落,欧央行释放降息信号。美国上周五发布数据显示,二季度美国实际GDP环比折年增速为2.1%,较前值3.1%明显回落,但好于预期的1.8%。上周一,美国总统特朗普与国会就未来两年联邦政府预算和债务上限达成协议,将政府支出上限提高3200亿美元。上周四,欧央行会议决议维持欧元区三大关键利率不变,并强调在较长一段时间内保持高度宽松的货币政策。上周二,鲍里斯·约翰逊赢得执政党保守党的党魁选举,出任英国新一任首相。

经济:生产需求双弱。7月前27天38城地产销量同比增速转负至-1.6%,较6月明显下滑,其中各线级城市销量增速同步回落。7月前三周乘联会乘用车零售和批发增速分别为-11%和-14%,其中汽车零售增速比6月份下降,但批发增速降幅收窄,需求普遍下滑。上周全国高炉开工率持平在66.7%,但仍在14年以来同期新低。7月前26天六大集团发电耗煤同比增速降幅扩大至-15.5%,意味着7月工业生产或再度转弱。

物价:通胀短期平稳。7月以来食品价格明显回升,预测7月CPI食品价格环涨1%,7月CPI稳定在2.7%湖南水利水电

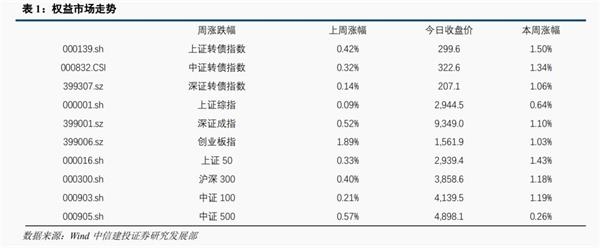

投资要点 本周公布了规模以上工业企业利润数据,1-6月利润总额同比增速-2.4%,较1-5月小幅回落0.1个百分点,6月当月增速转负至-3.1%回落4.2个百分点,国内经济压力正在显现。而另一方面,美国二季度实际GDP环比折年率2.1%,好与市场预期,美国经济仍正温和增长。 本周科创板第一批标的正式上市且表现较为稳定,而下周开始相关规则会发生变化,需要继续观察科创板相关动态和其对其他市场的影响。 总的来看,当前内外夹击,诸多不确定性仍有待消除,前次周报提示的本月几个利好在反弹中兑现后支撑预计拟逐步消退,长线空间仍未打开。 风险提示:正股表现不及预期风险,政策变化不及预期,博弈能力不及预期。 转债及权益市场表现 权益市场:上证综指本周上涨0.64%,深证成指本周上涨1.1%,创业板指本周下跌1.03%,按申万二级行业分类,涨幅最大的前五为电子制造、元件、其他轻工制造、地面兵装、机场。跌幅最大的前五为种植业、稀有金属、工业金属、黄金、林业。 转债市场:上证转债本周上涨1.5%,中证转债本周上涨1.34%,深证转债本周上涨1.06%,其中生益、安图、圣达、天康、隆基涨幅居前,东音、精测湖南水利水电

投资要点 本周公布了规模以上工业企业利润数据,1-6月利润总额同比增速-2.4%,较1-5月小幅回落0.1个百分点,6月当月增速转负至-3.1%回落4.2个百分点,国内经济压力正在显现。而另一方面,美国二季度实际GDP环比折年率2.1%,好与市场预期,美国经济仍正温和增长。 本周科创板第一批标的正式上市且表现较为稳定,而下周开始相关规则会发生变化,需要继续观察科创板相关动态和其对其他市场的影响。 总的来看,当前内外夹击,诸多不确定性仍有待消除,前次周报提示的本月几个利好在反弹中兑现后支撑预计拟逐步消退,长线空间仍未打开。 风险提示:正股表现不及预期风险,政策变化不及预期,博弈能力不及预期。 转债及权益市场表现 权益市场:上证综指本周上涨0.64%,深证成指本周上涨1.1%,创业板指本周下跌1.03%,按申万二级行业分类,涨幅最大的前五为电子制造、元件、其他轻工制造、地面兵装、机场。跌幅最大的前五为种植业、稀有金属、工业金属、黄金、林业。 转债市场:上证转债本周上涨1.5%,中证转债本周上涨1.34%,深证转债本周上涨1.06%,其中生益、安图、圣达、天康、隆基涨幅居前,东音、精测湖南水利水电

招商证券指出,Q3为旅游消费旺季,近几年往往获得超额收益,建议关注经营数据存在改善,或中报业绩确定性较强的个股。宋城上半年主业业绩增长15%-20%,六间房出表对整体业绩造成影响,下半年起桂林项目开始贡献增量,后续张家界、西安、上海项目也将带来贡献,未来三年增长确定性较强,继续推荐:宋城演艺。当前相对复杂的内外部环境和经济压力情况下,拥有产能扩张的餐饮食品和免税是防御能力相对较强的板块,继续推荐:中国国旅、广州酒家。近期酒店龙头估值再度触底,中长期角度仍可布局,推荐:首旅酒店、锦江股份。 (责任编辑:DF381) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 湖南水利水电