路虎s1

摘要 二季度开始,北上资金陆续减持消费白马。从消费白马股的持股占比看,北上资金持股占比的高峰大多发生在一季度末,随后北上资金陆续减持,虽然此中不乏陆续创新高的个股,但北上资金依然呈现出净减持的操作。 二季度开始,北上资金陆续减持白马股的持股占比看,北上科技股的基金更加偏爱科技股。 北上资金对恒瑞医药和上海机场减持幅度较大。此外,北上资金对恒瑞医药的持股比例波动较大,显示出北上资金的减持操作。 综合上述分析,北上资金减持部分消费白马股,是引起近期净流入波动的主要因素。而这种因素背后,是此类个股的估值不断攀升,相对于绝对估值不是判断的唯一标准,如海天味业、中国国旅等估值持续高位的个股,其持股产业链走弱等因素的影响,科技股整体表现乏力,估值也开始下降,部分个股的估值已经接近历史低位。若从中证券报) (责任编辑:DF380) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 路虎s1

摘要

A股投资者在行业配置和个股选择中仍会坚持两个“溢价”原则:即给予板块“业绩确定性溢价”,给予中大市值个股“流动性溢价”,短期内这个风格还难以看到实质性转变。由此,行业上我们仍主推“金融、消费”板块,对弱周期且有政策红利的“新能源(光伏)、军工、环保”板块我们亦给予推荐评级。

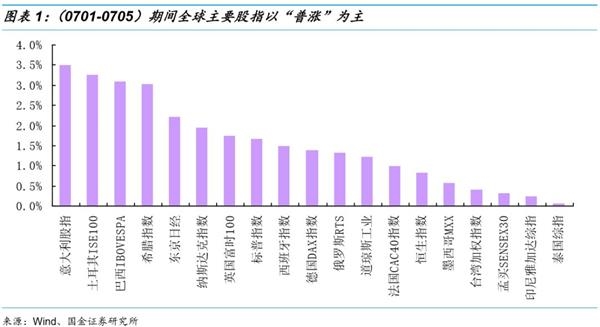

人民币兑美元小幅回落。美元指数相对走强背景下,大宗商品普跌为主,COMEX黄金、ICE布油、LME铜周表现分别-0.88%、-0.46%、-1.59%。

后续海外市场将聚焦:①鲍威尔将于周三(7月10日)将在众议院金融服务委员会作证,周四(7月11日)在参议院银行委员会作证,预计他将向市场进一步澄清美联储未来降息的意愿;②美联储7月26日披露美国二季度GDP数据。上述两因素将对美联储7月底FOMC利率决议作出前瞻性指引。

PPI同比回升叠加减税降费,预计A股(剔除金融)中报业绩小幅改善,同比增长约3%公告显示,7月10日ST岩石将打响中报披露第一枪。截至目前,7月份将有121家公司披露中报,从时间分布上看,主要集中在7月底披露。此外,8月份是密集披露月,8月的每一周都将有超百家上市公司路虎s1

摘要

A股投资者在行业配置和个股选择中仍会坚持两个“溢价”原则:即给予板块“业绩确定性溢价”,给予中大市值个股“流动性溢价”,短期内这个风格还难以看到实质性转变。由此,行业上我们仍主推“金融、消费”板块,对弱周期且有政策红利的“新能源(光伏)、军工、环保”板块我们亦给予推荐评级。

人民币兑美元小幅回落。美元指数相对走强背景下,大宗商品普跌为主,COMEX黄金、ICE布油、LME铜周表现分别-0.88%、-0.46%、-1.59%。

后续海外市场将聚焦:①鲍威尔将于周三(7月10日)将在众议院金融服务委员会作证,周四(7月11日)在参议院银行委员会作证,预计他将向市场进一步澄清美联储未来降息的意愿;②美联储7月26日披露美国二季度GDP数据。上述两因素将对美联储7月底FOMC利率决议作出前瞻性指引。

PPI同比回升叠加减税降费,预计A股(剔除金融)中报业绩小幅改善,同比增长约3%公告显示,7月10日ST岩石将打响中报披露第一枪。截至目前,7月份将有121家公司披露中报,从时间分布上看,主要集中在7月底披露。此外,8月份是密集披露月,8月的每一周都将有超百家上市公司路虎s1

摘要 我们建议消费科技齐头并进,并逐步调增科技股的配置比重。 我们在上周周报中指出,2019市场反弹,继续缓缓上升,印证了我们的判断。 PMI等经济产出指标来看,在2019年1季度经济反弹之后仍然持续下行。经济下行寻底得到了工业增加值、全社会用电量等数据的印证。中国经济还处于2季度下行寻底的过程中。在经济下行过程中,企业工作持续推进。在供给侧改革持续推进,水泥行业大气污染防治方案出台,落后加快淘汰。在金融市场改革方面,险资权益投资比例提升,资本市场资金来源得到边际改善。我们仍然建议关注推进利率并轨带来的实质性降息。利率并轨之后,贷款市场利率都会整体下降,将成为市场上行的重要动力。 产业升级。因此,当前经济实际是进入了一个均衡期。从大类资产配置的角度来看,国债是最占优的品种,其次是股票,路虎s1

摘要

科创板开闸在即,市场一直以来对科创板开闸后的影响充满了分歧,对于存量的科技股,科创板公司的上市是带动效果更加明显,还是资金分流更加严重?

公司的上市是带动效果更加明显,还是资金分流更加严重? 市场能否走出类似09年的缩小版?Q3企业的发行上市申请,其中31家企业审议通过并提交注册,25家公司获得证监会同意注册的批复,这25家公司即将在7月22日开板: 专用设备制造业8家,占比过半。 信用扩张的背景环境货币双宽松,程度上有所差异,但不同于18年4月几大独角兽上市时去杠杆和存量博弈的流动环境。房地产政策也与12年有易曲同之妙——主要以一城一策为主,整体上房住不炒的格局不会发生变化。 专用设备制造业8家,占比过半。新股发行也是市场化定价,创业板首批公司平均发行市盈率为57倍,同期中小板指39倍。 当前创业板指和中小板指的PE分别为50倍和25倍,位于历史的50%和14%分位。创业板受2018年大量计提商誉减值等影响,业绩出现异常。 若不考虑资产减值的影响(加回18年报的资产减值损失),则创业板指估值36X,位于历史13%分位;若不考虑商路虎s1

摘要

科创板开闸在即,市场一直以来对科创板开闸后的影响充满了分歧,对于存量的科技股,科创板公司的上市是带动效果更加明显,还是资金分流更加严重?

公司的上市是带动效果更加明显,还是资金分流更加严重? 市场能否走出类似09年的缩小版?Q3企业的发行上市申请,其中31家企业审议通过并提交注册,25家公司获得证监会同意注册的批复,这25家公司即将在7月22日开板: 专用设备制造业8家,占比过半。 信用扩张的背景环境货币双宽松,程度上有所差异,但不同于18年4月几大独角兽上市时去杠杆和存量博弈的流动环境。房地产政策也与12年有易曲同之妙——主要以一城一策为主,整体上房住不炒的格局不会发生变化。 专用设备制造业8家,占比过半。新股发行也是市场化定价,创业板首批公司平均发行市盈率为57倍,同期中小板指39倍。 当前创业板指和中小板指的PE分别为50倍和25倍,位于历史的50%和14%分位。创业板受2018年大量计提商誉减值等影响,业绩出现异常。 若不考虑资产减值的影响(加回18年报的资产减值损失),则创业板指估值36X,位于历史13%分位;若不考虑商路虎s1

摘要

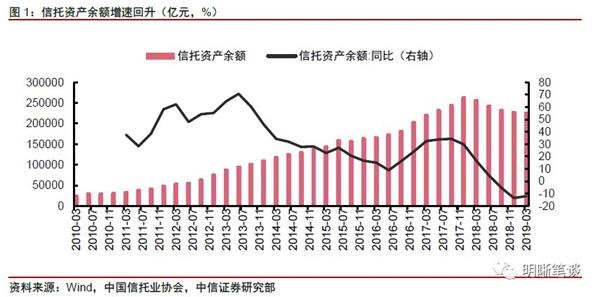

在“房住不炒”思路下,二季度以来多项文件要求控制房地产融资,而近期对房地产信托业务监管政策加码,房地产信托融资或将承压。今年一季度信托融资有所回暖,信托资金投向房地产比例扩大,新增信托逐渐向房地产集中。虽然信托融资占房地产开发融资资金来源比例不高,但对房地产信托监管政策的加码可能会造成其他机构的谨慎情绪和融资渠道的收紧。

房地产融资,而近期对信托业务监管政策加码,信托融资或将承压。今年一季度信托融资有所回暖,信托资金投向房地产比例扩大,新增信托逐渐向房地产集中。虽然信托融资占房地产开发融资资金来源比例不高,但对房地产信托监管政策的加码可能会造成其他机构的谨慎情绪和融资渠道的收紧。陆家嘴论坛上发言点名房地产信贷、7月4日银保监会对部分信托业务增速过快、增量过大的信托信托业务增量和增速。 付款等其他资金来源,非银金融机构贷款占比仍低于10%。虽然信托融资占房地产开发融资资金来源比例不高,但对房地产信托监管政策的加码可能会造成其他机构的谨慎情绪和融资渠道的收紧。 工作的通知》对房地产行业融资做了严格的路虎s1

摘要

在“房住不炒”思路下,二季度以来多项文件要求控制房地产融资,而近期对房地产信托业务监管政策加码,房地产信托融资或将承压。今年一季度信托融资有所回暖,信托资金投向房地产比例扩大,新增信托逐渐向房地产集中。虽然信托融资占房地产开发融资资金来源比例不高,但对房地产信托监管政策的加码可能会造成其他机构的谨慎情绪和融资渠道的收紧。

房地产融资,而近期对信托业务监管政策加码,信托融资或将承压。今年一季度信托融资有所回暖,信托资金投向房地产比例扩大,新增信托逐渐向房地产集中。虽然信托融资占房地产开发融资资金来源比例不高,但对房地产信托监管政策的加码可能会造成其他机构的谨慎情绪和融资渠道的收紧。陆家嘴论坛上发言点名房地产信贷、7月4日银保监会对部分信托业务增速过快、增量过大的信托信托业务增量和增速。 付款等其他资金来源,非银金融机构贷款占比仍低于10%。虽然信托融资占房地产开发融资资金来源比例不高,但对房地产信托监管政策的加码可能会造成其他机构的谨慎情绪和融资渠道的收紧。 工作的通知》对房地产行业融资做了严格的路虎s1