路惠男

贵报7月5日社评《严惩猥亵儿童犯罪,让正义得到彰显》,重拳抨击新城控股公司实际控制人、董事长王振华猥亵儿童罪,发出了正义的声音,体现了法治应有之义。 王振华猥亵儿童案一经媒体披露,立刻震惊天下,现在的问题是,刑法对“猥亵儿童”罪量刑“畸轻”——“猥亵儿童行为之于儿童的危害程度不比强奸轻多少,甚至可能给儿童造成更为严重的身心伤害,但猥亵儿童的刑罚幅度明显畸轻”,现实呼吁修订刑法时加重对“猥亵儿童”罪的惩罚力度,体现“ 保护儿童就是保护人类的未来,对儿童的犯罪就是对全社会的犯罪”。 斩断伸向儿童的罪恶黑手,是法律必须履行的职责,是全社会的热切期盼。路惠男

摘要 二季度开始,北上资金陆续减持消费白马。从消费白马股的持股占比看,北上资金持股占比的高峰大多发生在一季度末,随后北上资金陆续减持,虽然此中不乏陆续创新高的个股,但北上资金依然呈现出净减持的操作。 二季度开始,北上资金陆续减持白马股的持股占比看,北上科技股的基金更加偏爱科技股。 北上资金对恒瑞医药和上海机场减持幅度较大。此外,北上资金对恒瑞医药的持股比例波动较大,显示出北上资金的减持操作。 综合上述分析,北上资金减持部分消费白马股,是引起近期净流入波动的主要因素。而这种因素背后,是此类个股的估值不断攀升,相对于绝对估值不是判断的唯一标准,如海天味业、中国国旅等估值持续高位的个股,其持股产业链走弱等因素的影响,科技股整体表现乏力,估值也开始下降,部分个股的估值已经接近历史低位。若从中证券报) (责任编辑:DF380) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 路惠男

摘要

A股投资者在行业配置和个股选择中仍会坚持两个“溢价”原则:即给予板块“业绩确定性溢价”,给予中大市值个股“流动性溢价”,短期内这个风格还难以看到实质性转变。由此,行业上我们仍主推“金融、消费”板块,对弱周期且有政策红利的“新能源(光伏)、军工、环保”板块我们亦给予推荐评级。

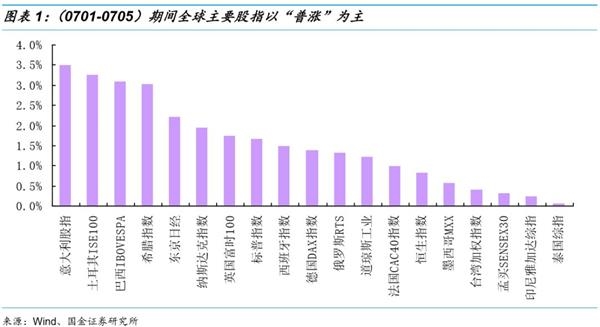

人民币兑美元小幅回落。美元指数相对走强背景下,大宗商品普跌为主,COMEX黄金、ICE布油、LME铜周表现分别-0.88%、-0.46%、-1.59%。

后续海外市场将聚焦:①鲍威尔将于周三(7月10日)将在众议院金融服务委员会作证,周四(7月11日)在参议院银行委员会作证,预计他将向市场进一步澄清美联储未来降息的意愿;②美联储7月26日披露美国二季度GDP数据。上述两因素将对美联储7月底FOMC利率决议作出前瞻性指引。

PPI同比回升叠加减税降费,预计A股(剔除金融)中报业绩小幅改善,同比增长约3%公告显示,7月10日ST岩石将打响中报披露第一枪。截至目前,7月份将有121家公司披露中报,从时间分布上看,主要集中在7月底披露。此外,8月份是密集披露月,8月的每一周都将有超百家上市公司路惠男

摘要

A股投资者在行业配置和个股选择中仍会坚持两个“溢价”原则:即给予板块“业绩确定性溢价”,给予中大市值个股“流动性溢价”,短期内这个风格还难以看到实质性转变。由此,行业上我们仍主推“金融、消费”板块,对弱周期且有政策红利的“新能源(光伏)、军工、环保”板块我们亦给予推荐评级。

人民币兑美元小幅回落。美元指数相对走强背景下,大宗商品普跌为主,COMEX黄金、ICE布油、LME铜周表现分别-0.88%、-0.46%、-1.59%。

后续海外市场将聚焦:①鲍威尔将于周三(7月10日)将在众议院金融服务委员会作证,周四(7月11日)在参议院银行委员会作证,预计他将向市场进一步澄清美联储未来降息的意愿;②美联储7月26日披露美国二季度GDP数据。上述两因素将对美联储7月底FOMC利率决议作出前瞻性指引。

PPI同比回升叠加减税降费,预计A股(剔除金融)中报业绩小幅改善,同比增长约3%公告显示,7月10日ST岩石将打响中报披露第一枪。截至目前,7月份将有121家公司披露中报,从时间分布上看,主要集中在7月底披露。此外,8月份是密集披露月,8月的每一周都将有超百家上市公司路惠男

摘要 我们建议消费科技齐头并进,并逐步调增科技股的配置比重。 我们在上周周报中指出,2019市场反弹,继续缓缓上升,印证了我们的判断。 PMI等经济产出指标来看,在2019年1季度经济反弹之后仍然持续下行。经济下行寻底得到了工业增加值、全社会用电量等数据的印证。中国经济还处于2季度下行寻底的过程中。在经济下行过程中,企业工作持续推进。在供给侧改革持续推进,水泥行业大气污染防治方案出台,落后加快淘汰。在金融市场改革方面,险资权益投资比例提升,资本市场资金来源得到边际改善。我们仍然建议关注推进利率并轨带来的实质性降息。利率并轨之后,贷款市场利率都会整体下降,将成为市场上行的重要动力。 产业升级。因此,当前经济实际是进入了一个均衡期。从大类资产配置的角度来看,国债是最占优的品种,其次是股票,路惠男

摘要

科创板开闸在即,市场一直以来对科创板开闸后的影响充满了分歧,对于存量的科技股,科创板公司的上市是带动效果更加明显,还是资金分流更加严重?

公司的上市是带动效果更加明显,还是资金分流更加严重? 市场能否走出类似09年的缩小版?Q3企业的发行上市申请,其中31家企业审议通过并提交注册,25家公司获得证监会同意注册的批复,这25家公司即将在7月22日开板: 专用设备制造业8家,占比过半。 信用扩张的背景环境货币双宽松,程度上有所差异,但不同于18年4月几大独角兽上市时去杠杆和存量博弈的流动环境。房地产政策也与12年有易曲同之妙——主要以一城一策为主,整体上房住不炒的格局不会发生变化。 专用设备制造业8家,占比过半。新股发行也是市场化定价,创业板首批公司平均发行市盈率为57倍,同期中小板指39倍。 当前创业板指和中小板指的PE分别为50倍和25倍,位于历史的50%和14%分位。创业板受2018年大量计提商誉减值等影响,业绩出现异常。 若不考虑资产减值的影响(加回18年报的资产减值损失),则创业板指估值36X,位于历史13%分位;若不考虑商路惠男

摘要

科创板开闸在即,市场一直以来对科创板开闸后的影响充满了分歧,对于存量的科技股,科创板公司的上市是带动效果更加明显,还是资金分流更加严重?

公司的上市是带动效果更加明显,还是资金分流更加严重? 市场能否走出类似09年的缩小版?Q3企业的发行上市申请,其中31家企业审议通过并提交注册,25家公司获得证监会同意注册的批复,这25家公司即将在7月22日开板: 专用设备制造业8家,占比过半。 信用扩张的背景环境货币双宽松,程度上有所差异,但不同于18年4月几大独角兽上市时去杠杆和存量博弈的流动环境。房地产政策也与12年有易曲同之妙——主要以一城一策为主,整体上房住不炒的格局不会发生变化。 专用设备制造业8家,占比过半。新股发行也是市场化定价,创业板首批公司平均发行市盈率为57倍,同期中小板指39倍。 当前创业板指和中小板指的PE分别为50倍和25倍,位于历史的50%和14%分位。创业板受2018年大量计提商誉减值等影响,业绩出现异常。 若不考虑资产减值的影响(加回18年报的资产减值损失),则创业板指估值36X,位于历史13%分位;若不考虑商路惠男