qq魔域私服

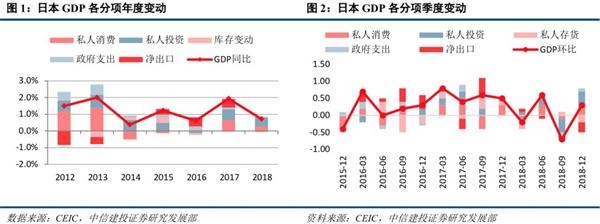

摘要 CPI达到2%目标的时间。尽管日本超宽松的货币政策已经执行了接近6年,但通胀依然不振,这或许也意味着通缩并不是导致日本陷入长期低迷的原因,反而是一系列问题的结果。目前日本央行宽松政策的负面作用越来越被诟病,甚至有政府官员呼吁放弃2%的通胀目标。尽管日本央行18年也释放了将逐步退出宽松的信号,但是通胀仍然低迷,全球经济面临下行压力,海外央行纷纷转向政策宽松,而日本经济也将面临消费税上调考验的背景下,日本央行不太可能在19年改变当前0%的长期国债收益率目标以及约80万亿日元每年的资产购买计划,甚至可能进一步加大宽松以稳定市场信心。

利率创1月以来新低,期限利差重新收窄;油价格持续上涨,金价震荡收高。

利率承诺的时间从2019年夏推迟到了年末,并宣布将在9月开启第三轮定向长期再融资操作,宽松力度超过市场预期。

PPI均低于预期。此外欧元区也表现疲软,四季度GDP同比终值下修0.1%;由于前值上修,德国1月工业产出指数与工业订单均不及预期;但由于法国与意大利等国生产恢复,欧元区工业产出整体好于预期。此外,1月英国工业产出指数超预期回暖,但日本核心机械订单数qq魔域私服

摘要 CPI达到2%目标的时间。尽管日本超宽松的货币政策已经执行了接近6年,但通胀依然不振,这或许也意味着通缩并不是导致日本陷入长期低迷的原因,反而是一系列问题的结果。目前日本央行宽松政策的负面作用越来越被诟病,甚至有政府官员呼吁放弃2%的通胀目标。尽管日本央行18年也释放了将逐步退出宽松的信号,但是通胀仍然低迷,全球经济面临下行压力,海外央行纷纷转向政策宽松,而日本经济也将面临消费税上调考验的背景下,日本央行不太可能在19年改变当前0%的长期国债收益率目标以及约80万亿日元每年的资产购买计划,甚至可能进一步加大宽松以稳定市场信心。

利率创1月以来新低,期限利差重新收窄;油价格持续上涨,金价震荡收高。

利率承诺的时间从2019年夏推迟到了年末,并宣布将在9月开启第三轮定向长期再融资操作,宽松力度超过市场预期。

PPI均低于预期。此外欧元区也表现疲软,四季度GDP同比终值下修0.1%;由于前值上修,德国1月工业产出指数与工业订单均不及预期;但由于法国与意大利等国生产恢复,欧元区工业产出整体好于预期。此外,1月英国工业产出指数超预期回暖,但日本核心机械订单数qq魔域私服

摘要

增值税率降低有望通过增加企业产出和利润,对投资产生促进作用。增值税减少有望导致全部工业品的扣税价格相比基期增长1.6%,叠加弹性影响可能导致产出(不变价工业增加值)增速提高0.8个百分点。产出(工业增加值)增速的变动对投资影响的路径包括:一、在产能利用率不提高的情况下,产出增长带来新增产能(投资)的需求;二、企业的利润可以分解为工业增加值、PPI、销售利润率三项因素,另外两项不变的情况下,产出加速导致利润增速提高,从而形成企业投资的正向激励。

理论上减增值税导致产出和利润上升,进而拉动投资的作用是显著的,但实际上这种影响机制可能存在制约。第一、产能利用率和PPI的走低会制约投资。由于近期产能利用率下滑,即使产出(工业增加值)回升,可能会先提高产能利用率,然后再将存量产能无法满足的部分传导至投资需求。PPI的走低则拉低了企业利润,2018年PPI增速3.5%,预计2019年PPI增速在0附近,可能导致全年利润增速下降3个百分点以上,而减税所导致的产出回升只能拉动全年利润增速0.8个百分点,不足以覆盖PPI回落的影响。第二、工业增加值和利润对投资的影响存在时滞,我们的测算显qq魔域私服

摘要

增值税率降低有望通过增加企业产出和利润,对投资产生促进作用。增值税减少有望导致全部工业品的扣税价格相比基期增长1.6%,叠加弹性影响可能导致产出(不变价工业增加值)增速提高0.8个百分点。产出(工业增加值)增速的变动对投资影响的路径包括:一、在产能利用率不提高的情况下,产出增长带来新增产能(投资)的需求;二、企业的利润可以分解为工业增加值、PPI、销售利润率三项因素,另外两项不变的情况下,产出加速导致利润增速提高,从而形成企业投资的正向激励。

理论上减增值税导致产出和利润上升,进而拉动投资的作用是显著的,但实际上这种影响机制可能存在制约。第一、产能利用率和PPI的走低会制约投资。由于近期产能利用率下滑,即使产出(工业增加值)回升,可能会先提高产能利用率,然后再将存量产能无法满足的部分传导至投资需求。PPI的走低则拉低了企业利润,2018年PPI增速3.5%,预计2019年PPI增速在0附近,可能导致全年利润增速下降3个百分点以上,而减税所导致的产出回升只能拉动全年利润增速0.8个百分点,不足以覆盖PPI回落的影响。第二、工业增加值和利润对投资的影响存在时滞,我们的测算显qq魔域私服

利率在基准左右,由镇江市财政局下属的资产管理公司作为承接主体,再以普通借款方式投放到辖区各平台,主要用于置换纳入隐性债务中的高成本非标,以降低成本。与此同时,高收益城投债市场也有所反应。本文将梳理去年11月以来高收益城投债成交情况,分析样本为主体AA-的城投债。

1.1

AA-城投债收益率整体下降,利差收窄

根据WIND统计数据(截至2019.3.15),2018年11月以来,AA-城投债收益率总体呈下降趋势,一年期收益率下降幅度最大。具体来看:1Y收益率由5.96%下降至4.93%,下降幅度103BP;3Y收益率由6.85%下降至5.88%,下降幅度97BP;5Y收益率由7.48%下降至6.81%,下降幅度67BP。同时期AA-城投债信用利差总体也呈收窄趋势,一年期信用利差收窄最为明显。具体来看:1Y信用利差由3.07%下降至2.31%,下降幅度76BP;3Y信用利差由3.38%下降至2.68%,下降幅度70BP;5Y信用利差由3.67%下降至3.33%,下降幅度34BP。

随着去年基建补短板政策的确定,叠加地方隐性债务化解方案设想的传闻,城投再融资风险出现阶段缓释。城投债信用风险的下降导致其收益率不断下降,信用利差呈收窄趋势。此外,政府工作报告提qq魔域私服

利率在基准左右,由镇江市财政局下属的资产管理公司作为承接主体,再以普通借款方式投放到辖区各平台,主要用于置换纳入隐性债务中的高成本非标,以降低成本。与此同时,高收益城投债市场也有所反应。本文将梳理去年11月以来高收益城投债成交情况,分析样本为主体AA-的城投债。

1.1

AA-城投债收益率整体下降,利差收窄

根据WIND统计数据(截至2019.3.15),2018年11月以来,AA-城投债收益率总体呈下降趋势,一年期收益率下降幅度最大。具体来看:1Y收益率由5.96%下降至4.93%,下降幅度103BP;3Y收益率由6.85%下降至5.88%,下降幅度97BP;5Y收益率由7.48%下降至6.81%,下降幅度67BP。同时期AA-城投债信用利差总体也呈收窄趋势,一年期信用利差收窄最为明显。具体来看:1Y信用利差由3.07%下降至2.31%,下降幅度76BP;3Y信用利差由3.38%下降至2.68%,下降幅度70BP;5Y信用利差由3.67%下降至3.33%,下降幅度34BP。

随着去年基建补短板政策的确定,叠加地方隐性债务化解方案设想的传闻,城投再融资风险出现阶段缓释。城投债信用风险的下降导致其收益率不断下降,信用利差呈收窄趋势。此外,政府工作报告提qq魔域私服

核心要点

CPI影响几何 货币政策展望PPI大概率依然在低区间徘徊。其二,当前全球经济增速放缓,经济动能缺失,与2007年全球经济繁荣的差异较大。其三,国内减税降费政策若能较快落地,并以一定比例向下游传导,将压低非食品项价格涨幅,为CPI的稳定锚。

油价格大幅波动 周报正文

房价同比涨幅扩大利率5.63%,环比下降0.53%,连续3个月回落,利率下降城市由1月的7个扩大为17个。地产调控方面,上周住建部长就政府工作报告未提“房住不炒”作出回应,“房住不炒”的风向没变,仍然是2019年地产调控的首要“坚持”原则。

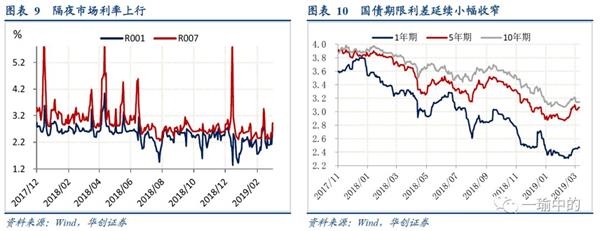

回购操作质押式回购利率R001收于2.7451,环比上行66.88bp,R007收于2.9225%,环比上行59.36bp(图表9)。上周1年期和5年期国债收益率环比分别上行1.29bp和3.41bp;10年期国债收益率环比下行0.47bp(图表10)。上周五央行公开市场开展200亿元逆回购操作,此前央行连续11天暂停逆回购操作,上周无逆回购到期,上周公开市场净投放200亿元。

上周央行解读1-2月金融数据认为:(1)1月M1回落主要由于春节影响,不代表流动性总量规模变化;(2)前两月社融规模增速回qq魔域私服

核心要点

CPI影响几何 货币政策展望PPI大概率依然在低区间徘徊。其二,当前全球经济增速放缓,经济动能缺失,与2007年全球经济繁荣的差异较大。其三,国内减税降费政策若能较快落地,并以一定比例向下游传导,将压低非食品项价格涨幅,为CPI的稳定锚。

油价格大幅波动 周报正文

房价同比涨幅扩大利率5.63%,环比下降0.53%,连续3个月回落,利率下降城市由1月的7个扩大为17个。地产调控方面,上周住建部长就政府工作报告未提“房住不炒”作出回应,“房住不炒”的风向没变,仍然是2019年地产调控的首要“坚持”原则。

回购操作质押式回购利率R001收于2.7451,环比上行66.88bp,R007收于2.9225%,环比上行59.36bp(图表9)。上周1年期和5年期国债收益率环比分别上行1.29bp和3.41bp;10年期国债收益率环比下行0.47bp(图表10)。上周五央行公开市场开展200亿元逆回购操作,此前央行连续11天暂停逆回购操作,上周无逆回购到期,上周公开市场净投放200亿元。

上周央行解读1-2月金融数据认为:(1)1月M1回落主要由于春节影响,不代表流动性总量规模变化;(2)前两月社融规模增速回qq魔域私服

资金的去向是直接反应投资者偏好甚至决定资产价格的一个关键变量,尽管从历史经验看资金流向往往是一个跟随而非领先指标,但观察资金流向方向特别是中期趋势对了解和判断投资者动向仍有重要参考意义。年初以来全球风险资产的risk >ETF产品数据的分析口径主要是针对基金的资金流向,而其他类型投资者的资金流向受限于数据并不涵盖在内。

从数据上看,年初以来,与全球主要风险资产均明显risk >货币市场基金到发达债券和新兴股债。 利率不再进一步下行,国债的资金流入基本停滞。相比之下,此前遭遇大幅抛售的信用债、高收益债和新兴市场债券都迎来明显的资金回流,也反应了风险偏好的修复。

股基金资金却持续流出(特别是主动型基金),呈现明显的背离。一个可能的解释是,由于基金(公募+封闭式+ETF)的持股比例仅占美股市场的约三分之一,因此驱动本轮市场反弹的资金应该是除基金以外的其他力量,如保险、养老金等等。从历史经验来看,市场大跌后的反弹过程中,资金的回流往往均相对滞后,例如2015年10月、2016年初等,而此次的背离更为明显。

(文章来源:中金点睛)

qq魔域私服

资金的去向是直接反应投资者偏好甚至决定资产价格的一个关键变量,尽管从历史经验看资金流向往往是一个跟随而非领先指标,但观察资金流向方向特别是中期趋势对了解和判断投资者动向仍有重要参考意义。年初以来全球风险资产的risk >ETF产品数据的分析口径主要是针对基金的资金流向,而其他类型投资者的资金流向受限于数据并不涵盖在内。

从数据上看,年初以来,与全球主要风险资产均明显risk >货币市场基金到发达债券和新兴股债。 利率不再进一步下行,国债的资金流入基本停滞。相比之下,此前遭遇大幅抛售的信用债、高收益债和新兴市场债券都迎来明显的资金回流,也反应了风险偏好的修复。

股基金资金却持续流出(特别是主动型基金),呈现明显的背离。一个可能的解释是,由于基金(公募+封闭式+ETF)的持股比例仅占美股市场的约三分之一,因此驱动本轮市场反弹的资金应该是除基金以外的其他力量,如保险、养老金等等。从历史经验来看,市场大跌后的反弹过程中,资金的回流往往均相对滞后,例如2015年10月、2016年初等,而此次的背离更为明显。

(文章来源:中金点睛)

qq魔域私服