qq飞车网名

作为曾经如日中天的一线演员,吴秀波代言过不少产品,赚得盆满钵满。据统计,他代言的超过18个产品包揽了衣食住行的各大领域,且多数为人熟知的品牌。随着吴秀波陈昱霖事件的不断升级,给吴秀波的事业也带来了巨大影响。

近日,吴秀波代言的某房产信息服务平台已宣布更换了形象代言人,由沈腾代替了吴秀波。据长春国贸了解,该平台是与吴秀波合作最久最深入的伙伴。早在2015年时就找到了吴秀波做形象代言人。之后吴秀波为该平台量身定做的广告宣传片开始在各个平台播放。2017年年中该公司集团董事长更是高调宣布和吴秀波续约两年。

在距离合约到期尚有9个月左右时,吴秀波的第一波负面被曝出,该平台的相关页面和推广就已经看不到吴秀波的踪影。如今更是提前几个月更换了代言人,结束了双方的合作关系。

qq飞车网名

作为曾经如日中天的一线演员,吴秀波代言过不少产品,赚得盆满钵满。据统计,他代言的超过18个产品包揽了衣食住行的各大领域,且多数为人熟知的品牌。随着吴秀波陈昱霖事件的不断升级,给吴秀波的事业也带来了巨大影响。

近日,吴秀波代言的某房产信息服务平台已宣布更换了形象代言人,由沈腾代替了吴秀波。据长春国贸了解,该平台是与吴秀波合作最久最深入的伙伴。早在2015年时就找到了吴秀波做形象代言人。之后吴秀波为该平台量身定做的广告宣传片开始在各个平台播放。2017年年中该公司集团董事长更是高调宣布和吴秀波续约两年。

在距离合约到期尚有9个月左右时,吴秀波的第一波负面被曝出,该平台的相关页面和推广就已经看不到吴秀波的踪影。如今更是提前几个月更换了代言人,结束了双方的合作关系。

qq飞车网名

开年以来激发A股强势行情的原因是多方面的,外有美联储意外转鸽、全球权益市场risk->货币宽松和财政加码、资本市场改革以科创板为依托蓄势待发,中美谈判看上去也颇有进展。当行情初步逆转后,市场情绪在宽松流动性和友好政策的呵护下迅速升温,赚钱效应和增量资金相得益彰。相比之下,18年底一度近乎无人看空的债券市场则出现震荡调整。 站在1季度末尾,我们在18年12月的年度报告《胜而后战:2019年中国经济和投资展望》和《2019年可能存在的3个预期差》中所预测的业绩大幅下修使美股随时可能转向risk-off。对于A股,在前期众多利多因素陆续兑现或面临更新后,预计以估值修复为主的全面普涨可能进入盘整阶段,固定资产投资数据时,会“根据统计执法检查和第四次全国经济普查单位清查结果,对上年同期固定资产投资数据进行修订,增速按可比口径计算”,因此油价格企稳、个税增值税下调等因素作用下,社零增速快速下沉至“7%”台阶的概率不大;但在实体经济下行、企业盈利居民收入增速下滑、棚改货币化力度减弱的大背景下,显著反弹的空间也很小,短期可能看不到明显的方向性变化。 信贷增速虽然较1月脉冲式回落qq飞车网名

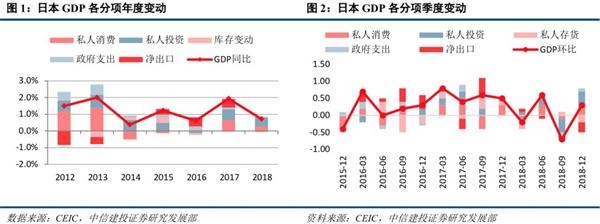

摘要 CPI达到2%目标的时间。尽管日本超宽松的货币政策已经执行了接近6年,但通胀依然不振,这或许也意味着通缩并不是导致日本陷入长期低迷的原因,反而是一系列问题的结果。目前日本央行宽松政策的负面作用越来越被诟病,甚至有政府官员呼吁放弃2%的通胀目标。尽管日本央行18年也释放了将逐步退出宽松的信号,但是通胀仍然低迷,全球经济面临下行压力,海外央行纷纷转向政策宽松,而日本经济也将面临消费税上调考验的背景下,日本央行不太可能在19年改变当前0%的长期国债收益率目标以及约80万亿日元每年的资产购买计划,甚至可能进一步加大宽松以稳定市场信心。

利率创1月以来新低,期限利差重新收窄;油价格持续上涨,金价震荡收高。

利率承诺的时间从2019年夏推迟到了年末,并宣布将在9月开启第三轮定向长期再融资操作,宽松力度超过市场预期。

PPI均低于预期。此外欧元区也表现疲软,四季度GDP同比终值下修0.1%;由于前值上修,德国1月工业产出指数与工业订单均不及预期;但由于法国与意大利等国生产恢复,欧元区工业产出整体好于预期。此外,1月英国工业产出指数超预期回暖,但日本核心机械订单数qq飞车网名

摘要 CPI达到2%目标的时间。尽管日本超宽松的货币政策已经执行了接近6年,但通胀依然不振,这或许也意味着通缩并不是导致日本陷入长期低迷的原因,反而是一系列问题的结果。目前日本央行宽松政策的负面作用越来越被诟病,甚至有政府官员呼吁放弃2%的通胀目标。尽管日本央行18年也释放了将逐步退出宽松的信号,但是通胀仍然低迷,全球经济面临下行压力,海外央行纷纷转向政策宽松,而日本经济也将面临消费税上调考验的背景下,日本央行不太可能在19年改变当前0%的长期国债收益率目标以及约80万亿日元每年的资产购买计划,甚至可能进一步加大宽松以稳定市场信心。

利率创1月以来新低,期限利差重新收窄;油价格持续上涨,金价震荡收高。

利率承诺的时间从2019年夏推迟到了年末,并宣布将在9月开启第三轮定向长期再融资操作,宽松力度超过市场预期。

PPI均低于预期。此外欧元区也表现疲软,四季度GDP同比终值下修0.1%;由于前值上修,德国1月工业产出指数与工业订单均不及预期;但由于法国与意大利等国生产恢复,欧元区工业产出整体好于预期。此外,1月英国工业产出指数超预期回暖,但日本核心机械订单数qq飞车网名

摘要

增值税率降低有望通过增加企业产出和利润,对投资产生促进作用。增值税减少有望导致全部工业品的扣税价格相比基期增长1.6%,叠加弹性影响可能导致产出(不变价工业增加值)增速提高0.8个百分点。产出(工业增加值)增速的变动对投资影响的路径包括:一、在产能利用率不提高的情况下,产出增长带来新增产能(投资)的需求;二、企业的利润可以分解为工业增加值、PPI、销售利润率三项因素,另外两项不变的情况下,产出加速导致利润增速提高,从而形成企业投资的正向激励。

理论上减增值税导致产出和利润上升,进而拉动投资的作用是显著的,但实际上这种影响机制可能存在制约。第一、产能利用率和PPI的走低会制约投资。由于近期产能利用率下滑,即使产出(工业增加值)回升,可能会先提高产能利用率,然后再将存量产能无法满足的部分传导至投资需求。PPI的走低则拉低了企业利润,2018年PPI增速3.5%,预计2019年PPI增速在0附近,可能导致全年利润增速下降3个百分点以上,而减税所导致的产出回升只能拉动全年利润增速0.8个百分点,不足以覆盖PPI回落的影响。第二、工业增加值和利润对投资的影响存在时滞,我们的测算显qq飞车网名

摘要

增值税率降低有望通过增加企业产出和利润,对投资产生促进作用。增值税减少有望导致全部工业品的扣税价格相比基期增长1.6%,叠加弹性影响可能导致产出(不变价工业增加值)增速提高0.8个百分点。产出(工业增加值)增速的变动对投资影响的路径包括:一、在产能利用率不提高的情况下,产出增长带来新增产能(投资)的需求;二、企业的利润可以分解为工业增加值、PPI、销售利润率三项因素,另外两项不变的情况下,产出加速导致利润增速提高,从而形成企业投资的正向激励。

理论上减增值税导致产出和利润上升,进而拉动投资的作用是显著的,但实际上这种影响机制可能存在制约。第一、产能利用率和PPI的走低会制约投资。由于近期产能利用率下滑,即使产出(工业增加值)回升,可能会先提高产能利用率,然后再将存量产能无法满足的部分传导至投资需求。PPI的走低则拉低了企业利润,2018年PPI增速3.5%,预计2019年PPI增速在0附近,可能导致全年利润增速下降3个百分点以上,而减税所导致的产出回升只能拉动全年利润增速0.8个百分点,不足以覆盖PPI回落的影响。第二、工业增加值和利润对投资的影响存在时滞,我们的测算显qq飞车网名

利率在基准左右,由镇江市财政局下属的资产管理公司作为承接主体,再以普通借款方式投放到辖区各平台,主要用于置换纳入隐性债务中的高成本非标,以降低成本。与此同时,高收益城投债市场也有所反应。本文将梳理去年11月以来高收益城投债成交情况,分析样本为主体AA-的城投债。

1.1

AA-城投债收益率整体下降,利差收窄

根据WIND统计数据(截至2019.3.15),2018年11月以来,AA-城投债收益率总体呈下降趋势,一年期收益率下降幅度最大。具体来看:1Y收益率由5.96%下降至4.93%,下降幅度103BP;3Y收益率由6.85%下降至5.88%,下降幅度97BP;5Y收益率由7.48%下降至6.81%,下降幅度67BP。同时期AA-城投债信用利差总体也呈收窄趋势,一年期信用利差收窄最为明显。具体来看:1Y信用利差由3.07%下降至2.31%,下降幅度76BP;3Y信用利差由3.38%下降至2.68%,下降幅度70BP;5Y信用利差由3.67%下降至3.33%,下降幅度34BP。

随着去年基建补短板政策的确定,叠加地方隐性债务化解方案设想的传闻,城投再融资风险出现阶段缓释。城投债信用风险的下降导致其收益率不断下降,信用利差呈收窄趋势。此外,政府工作报告提qq飞车网名

利率在基准左右,由镇江市财政局下属的资产管理公司作为承接主体,再以普通借款方式投放到辖区各平台,主要用于置换纳入隐性债务中的高成本非标,以降低成本。与此同时,高收益城投债市场也有所反应。本文将梳理去年11月以来高收益城投债成交情况,分析样本为主体AA-的城投债。

1.1

AA-城投债收益率整体下降,利差收窄

根据WIND统计数据(截至2019.3.15),2018年11月以来,AA-城投债收益率总体呈下降趋势,一年期收益率下降幅度最大。具体来看:1Y收益率由5.96%下降至4.93%,下降幅度103BP;3Y收益率由6.85%下降至5.88%,下降幅度97BP;5Y收益率由7.48%下降至6.81%,下降幅度67BP。同时期AA-城投债信用利差总体也呈收窄趋势,一年期信用利差收窄最为明显。具体来看:1Y信用利差由3.07%下降至2.31%,下降幅度76BP;3Y信用利差由3.38%下降至2.68%,下降幅度70BP;5Y信用利差由3.67%下降至3.33%,下降幅度34BP。

随着去年基建补短板政策的确定,叠加地方隐性债务化解方案设想的传闻,城投再融资风险出现阶段缓释。城投债信用风险的下降导致其收益率不断下降,信用利差呈收窄趋势。此外,政府工作报告提qq飞车网名