沧州绝招

摘要

设备投资周期主要由存量设备替换、需求与生产技术进步驱动,通常包括2-3个库存周期、持续7-11年。中国设备投资增速和设备投资占GDP比例指标并未呈现完整的周期波动性,如果以5000户企业调查数据作为设备投资周期的衡量指标,中国的前一轮设备投资周期可能在1998-2009年,包含的3个浪分别对应一个完整的库存周期。2017年出现了2009年以来,设备投资增速首次年度级别的回升,叠加设备投资指数、产能利用率、库存周期从低位回升,似乎显示新一轮设备投资周期开启。油价格回升、煤炭价格回落、铁矿石价格回升,中游钢铁价格回落,有色金属价格以回落为主,水泥价格回落、玻璃价格回落。库存方面,上游原油库存分化,煤炭库存回升,铁矿石库存回升,中游钢铁库存回落、有色库存以回落为主。需求方面,汽车销售继续负增长、商品房销售增速回升。

利率整体分化;十年国债收益率回落,人民币对美元升值。112月末逆回购余额230500亿,SLF余额928亿,MLF余额49315亿,PSL余额33795亿。1月18日当周逆回购到期量为4100亿,MLF到期3980亿。

在前一轮设备投资周期包含的3个库存周期中,每个库存周期都有完整的沧州绝招

摘要

设备投资周期主要由存量设备替换、需求与生产技术进步驱动,通常包括2-3个库存周期、持续7-11年。中国设备投资增速和设备投资占GDP比例指标并未呈现完整的周期波动性,如果以5000户企业调查数据作为设备投资周期的衡量指标,中国的前一轮设备投资周期可能在1998-2009年,包含的3个浪分别对应一个完整的库存周期。2017年出现了2009年以来,设备投资增速首次年度级别的回升,叠加设备投资指数、产能利用率、库存周期从低位回升,似乎显示新一轮设备投资周期开启。油价格回升、煤炭价格回落、铁矿石价格回升,中游钢铁价格回落,有色金属价格以回落为主,水泥价格回落、玻璃价格回落。库存方面,上游原油库存分化,煤炭库存回升,铁矿石库存回升,中游钢铁库存回落、有色库存以回落为主。需求方面,汽车销售继续负增长、商品房销售增速回升。

利率整体分化;十年国债收益率回落,人民币对美元升值。112月末逆回购余额230500亿,SLF余额928亿,MLF余额49315亿,PSL余额33795亿。1月18日当周逆回购到期量为4100亿,MLF到期3980亿。

在前一轮设备投资周期包含的3个库存周期中,每个库存周期都有完整的沧州绝招

01 货币政策正常化进程将会受阻,财政宽松需求增加。 GDP增速将放缓至6.3%,但节奏方面,不同于“前低后高”的一致预期,我们认为三年信用小周期的传导机制很难起作用,2019-2020年经济增速将会持续放缓,难言真正见“底”。 房价CPI总体温和,上半年仍维持在2.2%左右,但下半年大概率回到“1”的时代。PPI将会在2019年下半年再次进入通缩。 利率1-2次,存款准备金率250个基点,并实施中国式量化宽松来支持基建、民企信用。 基金预算的总赤字额或达5.3万亿左右,占GDP的5.5%。但因土地财政的回落,基建投资回升有限,增速或在10%以内。 油价稳则经济稳,仍需加息稳汇率降通胀。 (文章来源:国泰君安) (责任编辑:DF010) 沧州绝招

货币政策正常化因素是去年四季度以来金融市场动荡原因,将毫不犹豫做出调整(wouldnt hesitate to make a change)。此前,美联储在12月FOMC会议上表态虽然偏鸽派,但不及市场预期[1]。Powell的这次讲话,基本上将12月FOMC会议上市场没有盼到的鸽派信号都给补上了。

除Powell外,其它联储官员表态也向鸽派调整,其中就包括政策立场一直相当鹰派的克利夫兰联储主席Loretta Mester[2]。

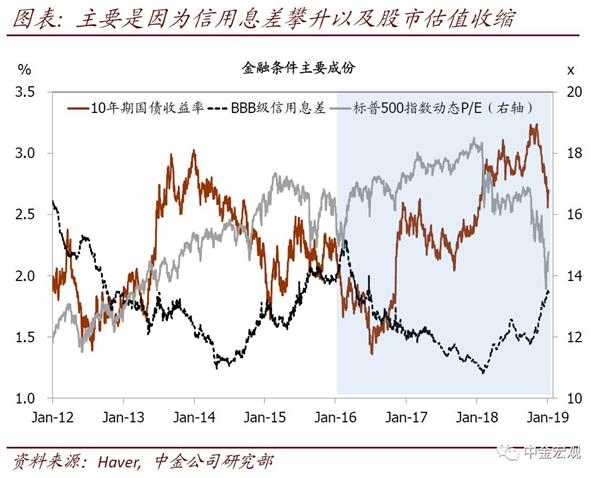

利率抬升、金融条件收紧敏感行业下滑加速。其中以地产、设备投资、耐用品消费表现最为明显。最新数据显示,11月成屋销售同比负增长7%,10月新屋销售同比下滑11%,且均是加速下滑;11月核心耐用品订单3m/3m年化环比增速已从去年中12%一路下滑至11月的-0.6%;2)放缓正在向更加广泛的部门蔓延,如制造业。12月ISM制造业PMI显著下滑,其中新订单跳水,显示美国制造业面临的需求正在迅速走弱。另外,工业产出中制造业产出的数据与此形成印证,其产出环比增速已连续4个月放缓,10月和11月分别环比-0.1%和0.0%;3)需求放缓也对通胀形成压制。需求的放缓,也在缓和美国经济内部的供需紧张,对通胀形成压制,11月核心PCE通胀回落沧州绝招

货币政策正常化因素是去年四季度以来金融市场动荡原因,将毫不犹豫做出调整(wouldnt hesitate to make a change)。此前,美联储在12月FOMC会议上表态虽然偏鸽派,但不及市场预期[1]。Powell的这次讲话,基本上将12月FOMC会议上市场没有盼到的鸽派信号都给补上了。

除Powell外,其它联储官员表态也向鸽派调整,其中就包括政策立场一直相当鹰派的克利夫兰联储主席Loretta Mester[2]。

利率抬升、金融条件收紧敏感行业下滑加速。其中以地产、设备投资、耐用品消费表现最为明显。最新数据显示,11月成屋销售同比负增长7%,10月新屋销售同比下滑11%,且均是加速下滑;11月核心耐用品订单3m/3m年化环比增速已从去年中12%一路下滑至11月的-0.6%;2)放缓正在向更加广泛的部门蔓延,如制造业。12月ISM制造业PMI显著下滑,其中新订单跳水,显示美国制造业面临的需求正在迅速走弱。另外,工业产出中制造业产出的数据与此形成印证,其产出环比增速已连续4个月放缓,10月和11月分别环比-0.1%和0.0%;3)需求放缓也对通胀形成压制。需求的放缓,也在缓和美国经济内部的供需紧张,对通胀形成压制,11月核心PCE通胀回落沧州绝招

去年中国经常账户余额明显下降,并在1季度出现小幅逆差。由此,市场开始担忧今年中国经常账户可能在近25年来首次录得逆差,并进而使人民币汇率进一步承压。我们在本报告中的分析表明,在国内投资和消费需求明显走弱的背景下,未来几个月中国贸易顺差和经常账户盈余可能走扩。

GDP约3.2%)[1],是去年前9个月均值的1.6倍。一般的季节性因素之外,我们认为,推动去年4季度贸易顺差大幅上升的原因还包括内需明显走弱、以及原材料进口需求下降。

PPI高度相关,虽然很多时候PPI走高主要反映的是周期景气度上升。然而,就去年而言,PPI高企很大程度是受供给端约束推动。

外汇储备,人民币汇率与中国货物和服务贸易余额占比呈现轻微负相关的关系。这似乎有悖于很多人的“逻辑”,但印证了我们的推论——即对于像中国这样出口依赖度下降、主要由内需推动大型经济体而言,稳经济才是稳汇率的根本[7]。

-------------

[1]此处假设12月顺差与10-11月均值持平(实际12月顺差往往略高),名义GDP取我们的预测值。

[2]请参见我们2019年1月8日发布的中国宏观专题报告《通缩风险上升及其海沧州绝招

去年中国经常账户余额明显下降,并在1季度出现小幅逆差。由此,市场开始担忧今年中国经常账户可能在近25年来首次录得逆差,并进而使人民币汇率进一步承压。我们在本报告中的分析表明,在国内投资和消费需求明显走弱的背景下,未来几个月中国贸易顺差和经常账户盈余可能走扩。

GDP约3.2%)[1],是去年前9个月均值的1.6倍。一般的季节性因素之外,我们认为,推动去年4季度贸易顺差大幅上升的原因还包括内需明显走弱、以及原材料进口需求下降。

PPI高度相关,虽然很多时候PPI走高主要反映的是周期景气度上升。然而,就去年而言,PPI高企很大程度是受供给端约束推动。

外汇储备,人民币汇率与中国货物和服务贸易余额占比呈现轻微负相关的关系。这似乎有悖于很多人的“逻辑”,但印证了我们的推论——即对于像中国这样出口依赖度下降、主要由内需推动大型经济体而言,稳经济才是稳汇率的根本[7]。

-------------

[1]此处假设12月顺差与10-11月均值持平(实际12月顺差往往略高),名义GDP取我们的预测值。

[2]请参见我们2019年1月8日发布的中国宏观专题报告《通缩风险上升及其海沧州绝招

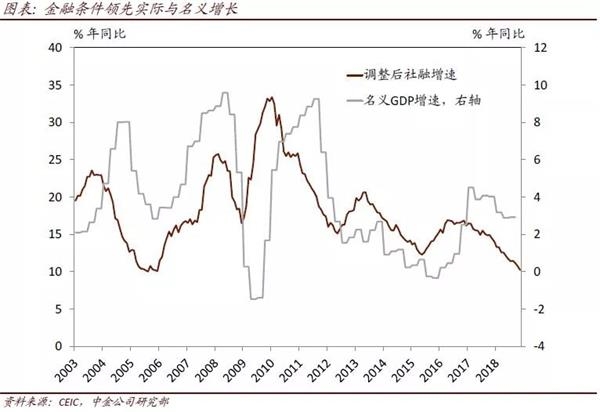

需求增长大幅放缓后,国内通缩压力正快速上升。去年10月以来,国内消费和投资需求加速走弱,而外需增长亦现疲态。短期内,通缩压力上升意味着企业、居民和政府部门的名义收入均面临明显减速的压力,其中“波幅”最大的企业盈利增速同比降幅可能超过10%。同时,通缩环境下,整体杠杆率会不降反升,而无风险利率将继续下行。中国内需减速、通胀下行会抑制全球的增长和通胀,如果增长和通胀下行的趋势延续,中国和全球经济可能被带入2个“负反馈”,我们的具体分析如下。

信贷扩张大幅减速的必然结果。研报中所述,我们已观察到通缩压力上升的迹象。同时,增长放缓→通胀下跌→金融市场震荡的“负反馈”可能正在成形。货币条件偏紧已经持续超过5个季度,而经济增速自2018年下半年开始快速下滑,而通缩压力(国内外)自2018年4季度显著加剧。这些时点符合信贷紧缩传导至增长减速及通胀下行的一般时滞。如我们研报中所分析的,长时间信贷紧缩后,M1增速降至0左右,而货币流通速度和通胀预期都开始下降。如果政策不及时有力调整,通缩环境下周期调控和金融“防风险”的难度会与日俱增。

PPI、沧州绝招

需求增长大幅放缓后,国内通缩压力正快速上升。去年10月以来,国内消费和投资需求加速走弱,而外需增长亦现疲态。短期内,通缩压力上升意味着企业、居民和政府部门的名义收入均面临明显减速的压力,其中“波幅”最大的企业盈利增速同比降幅可能超过10%。同时,通缩环境下,整体杠杆率会不降反升,而无风险利率将继续下行。中国内需减速、通胀下行会抑制全球的增长和通胀,如果增长和通胀下行的趋势延续,中国和全球经济可能被带入2个“负反馈”,我们的具体分析如下。

信贷扩张大幅减速的必然结果。研报中所述,我们已观察到通缩压力上升的迹象。同时,增长放缓→通胀下跌→金融市场震荡的“负反馈”可能正在成形。货币条件偏紧已经持续超过5个季度,而经济增速自2018年下半年开始快速下滑,而通缩压力(国内外)自2018年4季度显著加剧。这些时点符合信贷紧缩传导至增长减速及通胀下行的一般时滞。如我们研报中所分析的,长时间信贷紧缩后,M1增速降至0左右,而货币流通速度和通胀预期都开始下降。如果政策不及时有力调整,通缩环境下周期调控和金融“防风险”的难度会与日俱增。

PPI、沧州绝招