乐鱼影音

货币金融数据,人民币贷款新增1.25万亿元,社融新增1.52万亿,均高于市场一致预期。我们认为:(文章来源:王涵论宏观)

(原标题:【兴证宏观】金融条件改善是时间节奏问题 ——11月金融数据点评)

(责任编辑:DF010)

乐鱼影音

货币金融数据,人民币贷款新增1.25万亿元,社融新增1.52万亿,均高于市场一致预期。我们认为:(文章来源:王涵论宏观)

(原标题:【兴证宏观】金融条件改善是时间节奏问题 ——11月金融数据点评)

(责任编辑:DF010)

乐鱼影音

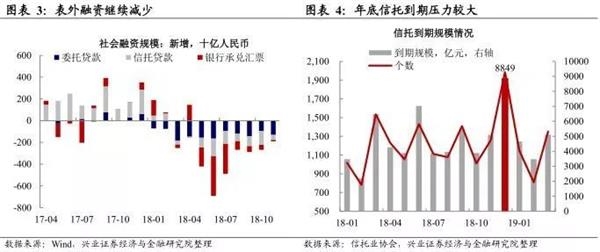

理财新规的调整方向仍将限制以往表外资金承担风险的能力,这在机构层面仍然利好对于利率债等对低风险资产的配置方向。而从宏观基本面的角度来看,当前经济的下行压力才刚趋于显性化,未来仍有进一步放缓的压力,微观债务纪律约束强化的大方向下,融资需求的中枢仍将趋于回落。而从企业层面看,当前企业被动补库特征较为明显,供需关系扭转导致盈利出现放缓,而接下来仍将经历主动去库的阶段。虽然短期市场行情节奏进展偏快,叠加临近年末可能会有交易盘获利了结带来的扰动,但当前期限利差仍处于中高水平,未来随着基本面和融资需求中枢的进一步回落,利率债行情仍有可观的演绎空间。

(文章来源:兴证固收研究)

(责任编辑:DF010)

乐鱼影音

理财新规的调整方向仍将限制以往表外资金承担风险的能力,这在机构层面仍然利好对于利率债等对低风险资产的配置方向。而从宏观基本面的角度来看,当前经济的下行压力才刚趋于显性化,未来仍有进一步放缓的压力,微观债务纪律约束强化的大方向下,融资需求的中枢仍将趋于回落。而从企业层面看,当前企业被动补库特征较为明显,供需关系扭转导致盈利出现放缓,而接下来仍将经历主动去库的阶段。虽然短期市场行情节奏进展偏快,叠加临近年末可能会有交易盘获利了结带来的扰动,但当前期限利差仍处于中高水平,未来随着基本面和融资需求中枢的进一步回落,利率债行情仍有可观的演绎空间。

(文章来源:兴证固收研究)

(责任编辑:DF010)

乐鱼影音

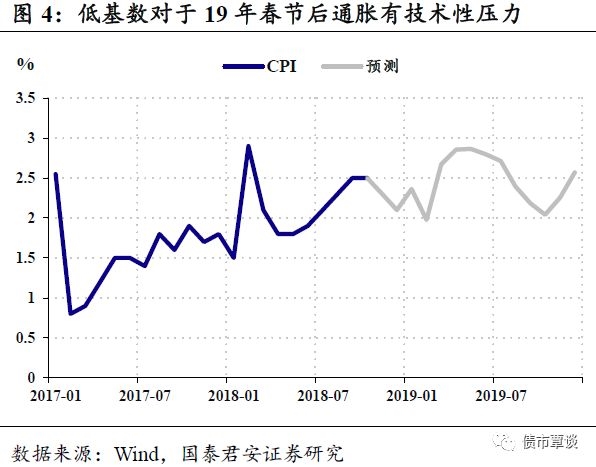

CPI向上,PPI向下;峰值上,CPI可能向3%靠拢,PPI可能“触零”;形态上,3-7月是CPI向上限冲击的窗口期,而三季度则大概率是PPI的年内低点。市场对于这些预期没有大的差异性看法。GDP+CPI的组合中,过热的可能性很小,市场对于也形成了较为一致的预期。超预期的可能来自于:①目前市场在滞胀组合中,预期更侧重于滞的一侧,而19年年中基数效应、经济和融资企稳等多因素共振下,通胀预期可能出现新的变化;②近期通胀预期快速降温,重要的贡献来自于非洲猪瘟下的猪价走弱,但对于19年的猪价和油价不能掉以轻心。货币政策和资金面宽松是债券牛市延续的核心前提假设。利率下行的累计幅度超出我们预期。回购暂停天数和若隐若现的正回购操作,但在资金面持续宽松的背景下,细微的利空信号通常会被高涨的多头情绪选择性忽视。

②从M1增速的领先性来看,M1增速一定程度上反应了微观企业的活力,从历史来看大致领先PPI同比6个月,18年下半年M1快速下跌,这意味着自19年上半年开始,PPI增速也会面临较大的下行压力。

③全球经济整体放缓,从PPI的全球联动性来看,在2016年国内供给侧改革之前,PPI环比和乐鱼影音

CPI向上,PPI向下;峰值上,CPI可能向3%靠拢,PPI可能“触零”;形态上,3-7月是CPI向上限冲击的窗口期,而三季度则大概率是PPI的年内低点。市场对于这些预期没有大的差异性看法。GDP+CPI的组合中,过热的可能性很小,市场对于也形成了较为一致的预期。超预期的可能来自于:①目前市场在滞胀组合中,预期更侧重于滞的一侧,而19年年中基数效应、经济和融资企稳等多因素共振下,通胀预期可能出现新的变化;②近期通胀预期快速降温,重要的贡献来自于非洲猪瘟下的猪价走弱,但对于19年的猪价和油价不能掉以轻心。货币政策和资金面宽松是债券牛市延续的核心前提假设。利率下行的累计幅度超出我们预期。回购暂停天数和若隐若现的正回购操作,但在资金面持续宽松的背景下,细微的利空信号通常会被高涨的多头情绪选择性忽视。

②从M1增速的领先性来看,M1增速一定程度上反应了微观企业的活力,从历史来看大致领先PPI同比6个月,18年下半年M1快速下跌,这意味着自19年上半年开始,PPI增速也会面临较大的下行压力。

③全球经济整体放缓,从PPI的全球联动性来看,在2016年国内供给侧改革之前,PPI环比和乐鱼影音

新增贷款5764亿,同比多增500多亿元,从结构看,票据融资同比多增近2000亿元,而企业短贷和中长贷分别同比少增300多亿元和900多亿元。11月对信贷鼓励和支持民企融资等政策下,贷款由10月的同比少增转为多增,但企业票据融资仍是主要贡献,中长贷增长依然偏弱。

货币维持实际宽松格局。

12月11日,央行公布11月金融统计数据:11月新增社融1.52万亿元,同比少增3948亿元;M2增速低位持平在8.0%;11月金融机构贷款增加1.25万亿元,同比多增约1267亿元。我们的观点是: (文章来源:姜超宏观债券研究)

(责任编辑:DF010)

乐鱼影音

新增贷款5764亿,同比多增500多亿元,从结构看,票据融资同比多增近2000亿元,而企业短贷和中长贷分别同比少增300多亿元和900多亿元。11月对信贷鼓励和支持民企融资等政策下,贷款由10月的同比少增转为多增,但企业票据融资仍是主要贡献,中长贷增长依然偏弱。

货币维持实际宽松格局。

12月11日,央行公布11月金融统计数据:11月新增社融1.52万亿元,同比少增3948亿元;M2增速低位持平在8.0%;11月金融机构贷款增加1.25万亿元,同比多增约1267亿元。我们的观点是: (文章来源:姜超宏观债券研究)

(责任编辑:DF010)

乐鱼影音

新增信贷往往比10月份有季节性多增,从最新公布的数据来看,新增人民币贷款环比和同比明显增加。信贷需求上升。2。在支持民企融资的政策指引下,银行对民企融资力度有所加强。但值得注意的是短期贷款增加显著,中长期贷款增长仍有限,反应了企业融资主要为了应对短期的流动性需求,长期的融资需求仍较弱。

▍货币下信用债融资情绪恢复,同时存款类金融机构资产支持证券和贷款核销的支撑下11月社融增量达到1.52万亿,略超预期。 新增贷款有所回升。 (文章来源:明晰笔谈)

(责任编辑:DF010)

乐鱼影音

新增信贷往往比10月份有季节性多增,从最新公布的数据来看,新增人民币贷款环比和同比明显增加。信贷需求上升。2。在支持民企融资的政策指引下,银行对民企融资力度有所加强。但值得注意的是短期贷款增加显著,中长期贷款增长仍有限,反应了企业融资主要为了应对短期的流动性需求,长期的融资需求仍较弱。

▍货币下信用债融资情绪恢复,同时存款类金融机构资产支持证券和贷款核销的支撑下11月社融增量达到1.52万亿,略超预期。 新增贷款有所回升。 (文章来源:明晰笔谈)

(责任编辑:DF010)

乐鱼影音