稍纵即逝

记者从安徽省住建厅获悉,住建部日前发布关于进一步做好房地产市场调控工作有关问题的通知,在住房和土地供应等方面提出要求。 按照通知要求,各地要结合当地经济社会发展水平、住房供需状况、人口变化情况,科学编制住房发展规划,合理确定住房和用地供应规模、结构、时序,引导相关资源合理配置。2018年底前,一线、二线城市要编制完成2018年至2022年住房发展规划,并报住房和城乡建设部备案后向社会公布实施。 通知要求,在住房和用地供应结构方面,各地要落实人地挂钩政策,有针对性地增加住房和用地有效供给。提高中低价位、中小套型普通商品住房在新建商品住房供应中的比例。同时,要改进商品住房用地供应方式,建立房价地价联动机制,防止地价推涨房价。 热点城市要提高住房用地比例,住房用地占城市建设用地的比例建议按不低于25%安排。要大幅增加租赁住房、共有产权住房用地供应,确保公租房用地供应。力争用3~5年时间,公租房、租赁住房、共有产权住房用地在新增住房用地供应中的比例达到50%以上。 此外,热点城市要探索推动供地主体多元化,在权属不变、符合土地利用总体规划和城乡规划的情况下,非稍纵即逝

根据21世纪经济报道记者了解,目前银行首套房利率普遍上浮10%甚至以上。房价增势有所抑制,尤其在一线城市,房价相对平稳,甚至有所回落。但在银行资金成本抬升、息差收窄而产生的资产配置压力和房市调控政策的双重压力下,房贷利率的上调并未停止。五月临近尾声,依然延续了利率上浮趋势。 对于五月房贷整体情况,融360房贷分析师李唯一在接受21世纪经济报道记者采访时表示,5月以来,全国监测数据统计显示,当前全国首套利率均值为5.56%,二套利率为5.92%,继续保持增势。首套房利率总体保持在基准上浮10%-20%水平,二套房利率基准上浮20%-40%不等。从目前监测的数据来看,首套房利率波动幅度降低,二套房上浮幅度大于首套房,多地对二套房调控趋严。 邮储银行、浦发银行(600000,股吧)、中信银行(601998,股吧)等网点暂停房贷,交通银行(601328,股吧)和招商银行(600036,股吧)首套房利率上浮15%。 广州房贷利率变化更为复杂,房贷额度最多、业务量最大的四大行首套房利率仍执行上浮10%,大部分股份行执行首套房上浮15%,少数银行首套房利率上浮20%及以上。 光大银行(601818,股吧)广州某支行个贷经理对21世稍纵即逝

摘要

十九大报告中指出我国经济已由高速增长阶段转向高质量发展阶段,,近几年我国经济中也已经出现了一些新的特征,政策和产业也有很多新的变化,这些变化与美国1980年代有很多相似之处。

十九大报告中指出我国经济已由高速增长阶段转向高质量发展阶段,,近几年我国经济中也已经出现了一些新的特征,政策和产业也有很多新的变化,这些变化与美国1980年代有很多相似之处。我们从宏观经济、金融体系、资本市场等角度把我国与1980年代美国做出对比,形成3篇系列报告:《宏观背景:从大到强,结构优先——当前中国经济对比1980年代美国系列(1)》、《金融:直接融资支持产业升级 ——当前中国对比1980年代美国系列(2)》和《股市:从交易型市场到配置型市场——当前中国对比1980年代美国系列(3)》。本PPT包括对该系列报告的总结以及对A股市场的看法。

(责任编辑:DF078)

稍纵即逝

摘要

十九大报告中指出我国经济已由高速增长阶段转向高质量发展阶段,,近几年我国经济中也已经出现了一些新的特征,政策和产业也有很多新的变化,这些变化与美国1980年代有很多相似之处。

十九大报告中指出我国经济已由高速增长阶段转向高质量发展阶段,,近几年我国经济中也已经出现了一些新的特征,政策和产业也有很多新的变化,这些变化与美国1980年代有很多相似之处。我们从宏观经济、金融体系、资本市场等角度把我国与1980年代美国做出对比,形成3篇系列报告:《宏观背景:从大到强,结构优先——当前中国经济对比1980年代美国系列(1)》、《金融:直接融资支持产业升级 ——当前中国对比1980年代美国系列(2)》和《股市:从交易型市场到配置型市场——当前中国对比1980年代美国系列(3)》。本PPT包括对该系列报告的总结以及对A股市场的看法。

(责任编辑:DF078)

稍纵即逝

摘要 【国金证券6月金股组合】苏宁易购、永辉超市、森马服饰、南极电商、海澜之家、酒鬼酒、完美世界、合兴包装、美年健康、东山精密。 截止5月30日收盘,我们五月金股组合依旧录得0.3%的正收益,分别跑赢沪深300指数、中小板指、创业板指。组合的稳定性主要得益于配置了“食品饮料”及“其他消费品种”,对于六月份,我们在组合上依旧维持偏向“金融、消费”这一方向。 展望六月份,解铃还须系铃人,静待货币政策的边际放松。诚如我们之前在市场策略研报中提出,制约A股市场的因素主要归结于三类:1)欧元偏弱,强美元格局延续;2)贸易摩擦带有一定的不确定性;3)金融去杠杆仍成为当前监管大方向,货币政策维持中性偏紧。若以上三类因素持续存在,A股就很难改变疲弱的走势;我们预计后续打破当前A股胶着格局的,或在“第三点——即货币政策”上的边际变化。一般来讲,当外需的不确定性因素加大时,为了对冲经济的下滑,宏观调控部门会择机启动“适度扩内需”的举措,而不是维持当前“外需回落+抑制内需(基建)”的组合。 总体而言,A股在3000点附近我们并不悲观,我们稍纵即逝

摘要

今年金融强监管对实体经济影响显现,近期债券违约和风险暴露事件频发也反映出流动性开始趋紧。

摘要

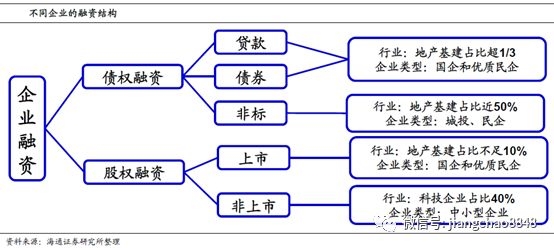

前一篇专题,我们重点分析了资管新规下的资产配置变化,其背后代表着实体经济的融资结构调整,本篇专题我们将针对这一问题进行探讨。

房地产和基建(包括地方融资平台)的合计占比分别达到43%、58%和47%。银行资本金约束,而债券和ABS融资受发行条件和市场偏好约束。因此,大部分依赖非标融资的企业实际上难以转向贷款融资,同时市场情绪恶化又制约了债券和ABS融资,债权类融资规模整体趋于萎缩。资金流回到了资管行业,而实际上理财产品投资其他金融机构资管产品的比重更大。根据央行的测算,截至2016年末各金融机构剔除嵌套后的资产管理业务总规模约60多万亿,资管产品相互嵌套比率接近40%。目前2017年的详细数据还未公布,由于2017年金融监管加强,根据我们的粗略估计,2017年剔除嵌套后资产管理业务总规模将接近70万亿,产品嵌套比率下滑到30%左右。

在资管业务总规模中还包括大量的证券投资,例如2016年基金公司、信托公司和证券资管的证券投资规模分稍纵即逝

摘要

今年金融强监管对实体经济影响显现,近期债券违约和风险暴露事件频发也反映出流动性开始趋紧。

摘要

前一篇专题,我们重点分析了资管新规下的资产配置变化,其背后代表着实体经济的融资结构调整,本篇专题我们将针对这一问题进行探讨。

房地产和基建(包括地方融资平台)的合计占比分别达到43%、58%和47%。银行资本金约束,而债券和ABS融资受发行条件和市场偏好约束。因此,大部分依赖非标融资的企业实际上难以转向贷款融资,同时市场情绪恶化又制约了债券和ABS融资,债权类融资规模整体趋于萎缩。资金流回到了资管行业,而实际上理财产品投资其他金融机构资管产品的比重更大。根据央行的测算,截至2016年末各金融机构剔除嵌套后的资产管理业务总规模约60多万亿,资管产品相互嵌套比率接近40%。目前2017年的详细数据还未公布,由于2017年金融监管加强,根据我们的粗略估计,2017年剔除嵌套后资产管理业务总规模将接近70万亿,产品嵌套比率下滑到30%左右。

在资管业务总规模中还包括大量的证券投资,例如2016年基金公司、信托公司和证券资管的证券投资规模分稍纵即逝