特色小吃店

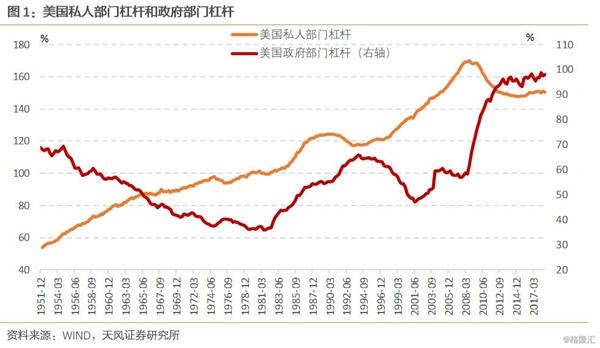

美债不仅反映基本面下行预期,还面对着当前高杠杆的风险。 私人部门杠杆方面,好的加杠杆时期利率随着杠杆的上升而上升,在周期末尾利率首先下降,随后杠杆不可持续进而出清,当前风险主要集中在企业部门,尤其是垃圾债风险;政府部门方面,在国外配置需求下降的前提下,美联储面对杠杆可能通过低利率对应。 因而未来可能是高杠杆的风险事件+经济数据共同驱动美债下行,整体收益率仍将持续下行,年内低点可能在1.70%-1.80%左右。 天风证券研究所固收孙彬彬团队货币政策执行报告的描述是“宏观杠杆率一般用非金融企业部门(简称企业部门)、政府部门、住户部门的债务余额与国内生产总值(GDP)之比来衡量。”这也与BIS的定义一致。 宏观杠杆虽然将家庭、企业和政府部门杠杆放在一起,但是三者还是有所区别,私人部门(家庭+企业)杠杆是顺经济周期的,内生性强的;而政府杠杆具有逆周期调节的性质,带有政策性。从美国的情况也很显著地说明了这点,尤其是2008年后,政府加杠杆对冲私人部门去杠杆。因而首先将宏观杠杆一分为二地看待。 信贷。这一点用债务/GDP指标无法看出来。GDP是流量指标,真正支持GDP的是债务的特色小吃店

美债不仅反映基本面下行预期,还面对着当前高杠杆的风险。 私人部门杠杆方面,好的加杠杆时期利率随着杠杆的上升而上升,在周期末尾利率首先下降,随后杠杆不可持续进而出清,当前风险主要集中在企业部门,尤其是垃圾债风险;政府部门方面,在国外配置需求下降的前提下,美联储面对杠杆可能通过低利率对应。 因而未来可能是高杠杆的风险事件+经济数据共同驱动美债下行,整体收益率仍将持续下行,年内低点可能在1.70%-1.80%左右。 天风证券研究所固收孙彬彬团队货币政策执行报告的描述是“宏观杠杆率一般用非金融企业部门(简称企业部门)、政府部门、住户部门的债务余额与国内生产总值(GDP)之比来衡量。”这也与BIS的定义一致。 宏观杠杆虽然将家庭、企业和政府部门杠杆放在一起,但是三者还是有所区别,私人部门(家庭+企业)杠杆是顺经济周期的,内生性强的;而政府杠杆具有逆周期调节的性质,带有政策性。从美国的情况也很显著地说明了这点,尤其是2008年后,政府加杠杆对冲私人部门去杠杆。因而首先将宏观杠杆一分为二地看待。 信贷。这一点用债务/GDP指标无法看出来。GDP是流量指标,真正支持GDP的是债务的特色小吃店

阿根廷央行调查显示,阿根廷经济增速可能在2019年萎缩至1.5%。 (责任编辑:DF120) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 特色小吃店

韩国4月未季调经常帐(亿美元) -6.648,前值 48.2。 (责任编辑:DF513) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 特色小吃店

阿根廷央行调查显示,经济学家们预计年底之前LELIQ利率在55%。 (责任编辑:DF120) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 特色小吃店

韩国未季调经常帐为2012年4月以来首次录得赤字。 (责任编辑:DF120) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 特色小吃店