羽毛球奥运冠军

不知不觉,“MSCI纳A”话题,已经持续六年了。

市场的情绪,从最初的激动万分、到一再失望、之后冷静处之,最终回归一颗平常心。

5月14日早间,MSCI宣布,将指数里的中国大盘A股纳入因子从5%提高至10%。26只中国A股将被纳入MSCI中国指数,其中,东方财富、爱尔眼科等18只来自创业板,这是创业板股票首次被纳入。

A股纳入MSCI的过程,没有停止。

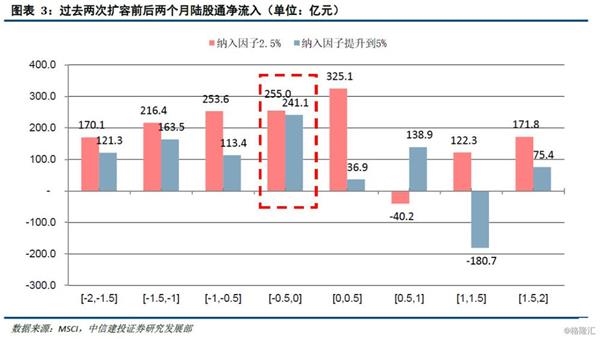

在此前公布的扩容计划中,MSCI计划在5月、8月、11月分三步,将A股纳入因子从5%逐步提高至10%、15%、20%。

外资如大军压境,日涨百点的大场面,从未出现。

资金流入的过程是缓慢而持久的。

东吴证券陈李曾形容为“涓涓细流”,不会很快,但也不会特别慢,量变总有质变的过程。 犹记得,A股纳入MSCI,在2014年第一次被炒热时的样子。

彼时正值一轮大牛市呼之欲出,群情激昂。

乐观情绪升至极点,MSCI身后的外资兵团,被想象成仿佛指环王集体出征的样子。

人们激动地换算着,外资涌入A股的资金恐怕要过万亿。

快乐破灭得非常快。2015年6月,在A股最黑暗的日子里,不出所料地,闯关失败了。

2016年6月,羽毛球奥运冠军

不知不觉,“MSCI纳A”话题,已经持续六年了。

市场的情绪,从最初的激动万分、到一再失望、之后冷静处之,最终回归一颗平常心。

5月14日早间,MSCI宣布,将指数里的中国大盘A股纳入因子从5%提高至10%。26只中国A股将被纳入MSCI中国指数,其中,东方财富、爱尔眼科等18只来自创业板,这是创业板股票首次被纳入。

A股纳入MSCI的过程,没有停止。

在此前公布的扩容计划中,MSCI计划在5月、8月、11月分三步,将A股纳入因子从5%逐步提高至10%、15%、20%。

外资如大军压境,日涨百点的大场面,从未出现。

资金流入的过程是缓慢而持久的。

东吴证券陈李曾形容为“涓涓细流”,不会很快,但也不会特别慢,量变总有质变的过程。 犹记得,A股纳入MSCI,在2014年第一次被炒热时的样子。

彼时正值一轮大牛市呼之欲出,群情激昂。

乐观情绪升至极点,MSCI身后的外资兵团,被想象成仿佛指环王集体出征的样子。

人们激动地换算着,外资涌入A股的资金恐怕要过万亿。

快乐破灭得非常快。2015年6月,在A股最黑暗的日子里,不出所料地,闯关失败了。

2016年6月,羽毛球奥运冠军

公告的计划,5月份A股纳入比例首批从5%提高到10%,创业板潜在纳入个股名单共12只。审议结果将于5月28日收盘后生效。在2019年5月、8月和11月,MSCI计划分三步将纳入因子从5%扩大到20%。

北上资金流入较为集中的时间点,外资流入情况较其他时间点更为乐观。我们认为,这与主动跟踪资金与被动跟踪资金在方案实施前集中建仓有关。

净流入最大的前五个行业有3个重合,分别为非银金融、食品饮料和银行,而这三个行业也是在MSCI纳入标的中市值占比最高的三个行业。食品饮料(1.8万亿)、采掘(1.6万亿)、建筑(1.3万亿)、化工(1.2万亿)和汽车(1.2万亿);从股票数量角度排序,非银金融(14.1%)、银行、非银金融而低配传媒、通信。过去纳入因子扩大后,北上资金会在纳入前3个月显著流入在标的中市值占比较高的食品饮料行业。 迈瑞医疗、宁德时代与东方财富。从创业板潜在纳入标的行业分布看,医药、汽车和传媒权重较大。

2

新股实际募集资金为16.25亿元。上周增发金额为8.73亿元,环比增加3.57亿元。

股东增减持和交易费用:股东减持16.78亿元,环比减持下降1.29亿元。上周股票市场交易费用24.55羽毛球奥运冠军

公告的计划,5月份A股纳入比例首批从5%提高到10%,创业板潜在纳入个股名单共12只。审议结果将于5月28日收盘后生效。在2019年5月、8月和11月,MSCI计划分三步将纳入因子从5%扩大到20%。

北上资金流入较为集中的时间点,外资流入情况较其他时间点更为乐观。我们认为,这与主动跟踪资金与被动跟踪资金在方案实施前集中建仓有关。

净流入最大的前五个行业有3个重合,分别为非银金融、食品饮料和银行,而这三个行业也是在MSCI纳入标的中市值占比最高的三个行业。食品饮料(1.8万亿)、采掘(1.6万亿)、建筑(1.3万亿)、化工(1.2万亿)和汽车(1.2万亿);从股票数量角度排序,非银金融(14.1%)、银行、非银金融而低配传媒、通信。过去纳入因子扩大后,北上资金会在纳入前3个月显著流入在标的中市值占比较高的食品饮料行业。 迈瑞医疗、宁德时代与东方财富。从创业板潜在纳入标的行业分布看,医药、汽车和传媒权重较大。

2

新股实际募集资金为16.25亿元。上周增发金额为8.73亿元,环比增加3.57亿元。

股东增减持和交易费用:股东减持16.78亿元,环比减持下降1.29亿元。上周股票市场交易费用24.55羽毛球奥运冠军

摘要 香港恒生指数低开2.1%,跌破28000点,为今年2月15日以来首次。 羽毛球奥运冠军

据西太平洋银行(Westpac)分析师指出,利率不变,与他们的预期相符,该决定声明的措辞也与他们8月/11月降息的时机一致。 最重要的是,委员会在声明中推断,劳动力市场必须进一步加强,才能维持降息。与此形成鲜明对比的是,我们对劳动力市场的分析表明,周期性行业已经大幅下滑,而4月的主要指标将开始公布(下周将发布一个关键数据)。 在GDP增长方面,虽然澳大利亚央行只是在5月份将2019年的GDP增长预测定为符合趋势,但手头的数据继续显示出结果将会疲软得多。值得注意的是,本周公布的3月份零售贸易数据显示,在截至3月份的9个月中,零售额仅增长0.2%。未来,随着劳动力市场恶化,房价继续下跌,储蓄率上升,消费(以及零售领域与消费者相关的投资)将面临进一步的压力。 而新西兰央行在5月份的会议上将现金利率下调了25个基点,至1.50%,试图走在前面。此前,新西兰央行曾押注于国内经济增长会更加强劲,将通胀率恢复到2.0%的目标水平。然而,这并没有最终发生,因此,考虑到全球风险,新西兰央行决定采取行动。 (责任编辑:DF120) 羽毛球奥运冠军

道明证券(TD Securities)分析师指出,美国4月份CPI数据令人失望,核心CPI环比增长0.1%,低于预期。 尽管如此,住房和医疗保健等关键组成部分依然稳固,疲软主要集中在美联储确定的一些“暂时性”因素上。因此,这份报告可能让美联储保持观望,不会增加今年晚些时候由低通胀驱动的“降息”的可能性。 总体CPI 4月份环比上涨0.3%(未四舍五入为0.319%),涨幅低于预期,市场和我们都预计CPI将上涨0.4%。这一涨幅再次主要是由汽油价格如预期强劲上涨6%推动的。食品价格略微走软,家庭类食品价格下跌0.5%,跌幅0.1%。尽管如此,年度总体通货膨胀率仍然增长了0.1%,达到2.0%,创5个月来的新高。 核心CPI涨幅略低于我们和市场普遍预期,分别为0.1%和2.1%。 对美联储来说,4月份CPI报告令人失望,不太可能显著改变多数人的明确看法,即近期疲软的通胀数据中,有相当一部分是暂时性的。 重要的是,尽管这份报告中有一些令人失望之处,但我们将淡化美联储可能因通胀疲弱而被迫“削减利率”的任何推断。相反,我们需要看到核心PCE通胀率连续几个月保持在1.5%左右,才能让FOMC开启降息。 (责任编辑:DF120) 羽毛球奥运冠军