闷青色

恒大研究院任泽平团队原题 《社融企稳回升趋势不变 ——点评2019年2月金融数据》

信贷数据来看,仍呈反弹态势,票据回落和季节因素拖累2月回落,3月仍将继续反弹。央行的货币政策取向是继续放松,但不会大水漫灌。维持1季度社融触底回升、但幅度不大的判断。信贷结构持续改善,企业活力有所增强,但仍待政策持续发力。2019年1季度M2和社融增速触底回升,政策底(2018年3季度)、市场底(2019年1季度)、经济底(2019年中)将先后出现。中国经济年中触底,资本市场否极泰来。

主力,票据融资大幅降温带动表外融资再次大幅转负。

新增贷款力度不足,但综合来看,信贷结构仍在持续改善。新增信贷规模本就相对较少。但将1-2月数据合计来看,较2018年仍多增3748亿元,实体经济融资环境仍在改善。

房地产销售影响大幅下滑。

回购操作,市场流动性相对不足;其二,2月财政存款增加3242亿元,同比多增7868亿元,1-2月合计多增4057亿元,拖累M2增速回落,主要是地方债提前发行并大量扩容导致;其三,央行严查票据套利,导致结构性存款有所下降,同样拖累M2。未来,财政政策发力、闷青色

恒大研究院任泽平团队原题 《社融企稳回升趋势不变 ——点评2019年2月金融数据》

信贷数据来看,仍呈反弹态势,票据回落和季节因素拖累2月回落,3月仍将继续反弹。央行的货币政策取向是继续放松,但不会大水漫灌。维持1季度社融触底回升、但幅度不大的判断。信贷结构持续改善,企业活力有所增强,但仍待政策持续发力。2019年1季度M2和社融增速触底回升,政策底(2018年3季度)、市场底(2019年1季度)、经济底(2019年中)将先后出现。中国经济年中触底,资本市场否极泰来。

主力,票据融资大幅降温带动表外融资再次大幅转负。

新增贷款力度不足,但综合来看,信贷结构仍在持续改善。新增信贷规模本就相对较少。但将1-2月数据合计来看,较2018年仍多增3748亿元,实体经济融资环境仍在改善。

房地产销售影响大幅下滑。

回购操作,市场流动性相对不足;其二,2月财政存款增加3242亿元,同比多增7868亿元,1-2月合计多增4057亿元,拖累M2增速回落,主要是地方债提前发行并大量扩容导致;其三,央行严查票据套利,导致结构性存款有所下降,同样拖累M2。未来,财政政策发力、闷青色

海通证券荀玉根原题 《市场反转需要啥信号?》

摘要

19年1月社融存量同比/贷款余额同比回升,但能否企稳仍存疑;19年1月PMI/PMI新订单继续回落; 18年12月基建投资累计同比表现弱势;18年12月商品房销售面积累计同比继续回落; 19年1月汽车销量累计同比大幅回落。基本面领先指标尚未企稳,仍在进一步筑底过程,企业需要进一步减税降费,甚至降息、地产结构性放松。 业绩底-20181028》中曾分析过,历史大底都很复杂,政策底领先市场底领先业绩底。这次政策底已出现,市场底部何时确认,行情反转需要哪些信号,这些问题都是本文的研究重点。

股东支付一定对价给流通股东,以取得股票的流通权,这一举措消除流通与非流通股的长期制度差异,强化对上市公司约束机制。随后市场底出现,05年6月6日上证综指触底998点,A股开启了05/6-07/10新一轮牛市。这次业绩底则在06Q1出现,全部A股归母净利润累计同比从06Q1低点-14.0%升至07Q1高点80.7%。08年雷曼兄弟倒闭,次贷危机升级为全球金融危机,为对冲经济下行风险,08年9月15日央行宣布降息降准,存款准备金率下调1个百分点,1年期贷款基准利率下调0.27个百分点闷青色

海通证券荀玉根原题 《市场反转需要啥信号?》

摘要

19年1月社融存量同比/贷款余额同比回升,但能否企稳仍存疑;19年1月PMI/PMI新订单继续回落; 18年12月基建投资累计同比表现弱势;18年12月商品房销售面积累计同比继续回落; 19年1月汽车销量累计同比大幅回落。基本面领先指标尚未企稳,仍在进一步筑底过程,企业需要进一步减税降费,甚至降息、地产结构性放松。 业绩底-20181028》中曾分析过,历史大底都很复杂,政策底领先市场底领先业绩底。这次政策底已出现,市场底部何时确认,行情反转需要哪些信号,这些问题都是本文的研究重点。

股东支付一定对价给流通股东,以取得股票的流通权,这一举措消除流通与非流通股的长期制度差异,强化对上市公司约束机制。随后市场底出现,05年6月6日上证综指触底998点,A股开启了05/6-07/10新一轮牛市。这次业绩底则在06Q1出现,全部A股归母净利润累计同比从06Q1低点-14.0%升至07Q1高点80.7%。08年雷曼兄弟倒闭,次贷危机升级为全球金融危机,为对冲经济下行风险,08年9月15日央行宣布降息降准,存款准备金率下调1个百分点,1年期贷款基准利率下调0.27个百分点闷青色

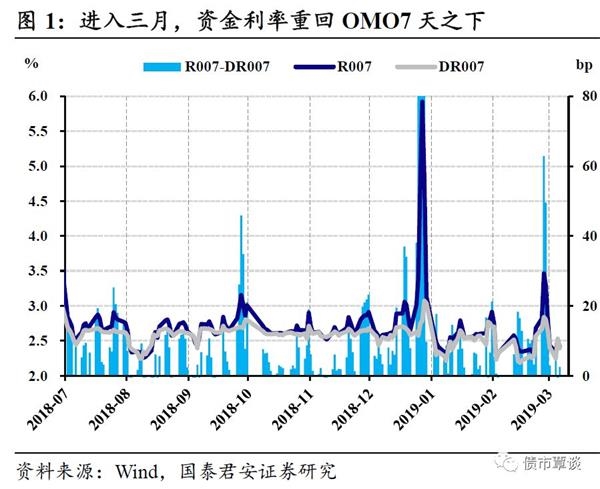

国泰君安覃汉原题 《利率曲线的变化蕴含了哪些信息?》

利率波段交易机会。

货币政策难以收紧的判断,而近期降息预期的一个大背景是,在度过了2月末资金面超预期转紧之后,市场发现资金利率又重新回到了7天逆回购政策利率的水位。

在此前的报告中我们分析过,从货币政策报告措辞、宽信用的目标、以及去杠杆周期的不同位置来看,目前货币政策收紧的可能性较小。由于票据融资量对于票据和贷款的利差敏感,以及票据利率对于资金利率敏感,货币政策更可能的情况是,维持资金面整体平稳、适度波动,提高商业银行信贷投放能力,引导贷款利率回落,压低贷款票据利差,完成融资的总量扩张和结构改善。

(文章来源:新财富)

(责任编辑:DF010)

闷青色

国泰君安覃汉原题 《利率曲线的变化蕴含了哪些信息?》

利率波段交易机会。

货币政策难以收紧的判断,而近期降息预期的一个大背景是,在度过了2月末资金面超预期转紧之后,市场发现资金利率又重新回到了7天逆回购政策利率的水位。

在此前的报告中我们分析过,从货币政策报告措辞、宽信用的目标、以及去杠杆周期的不同位置来看,目前货币政策收紧的可能性较小。由于票据融资量对于票据和贷款的利差敏感,以及票据利率对于资金利率敏感,货币政策更可能的情况是,维持资金面整体平稳、适度波动,提高商业银行信贷投放能力,引导贷款利率回落,压低贷款票据利差,完成融资的总量扩张和结构改善。

(文章来源:新财富)

(责任编辑:DF010)

闷青色

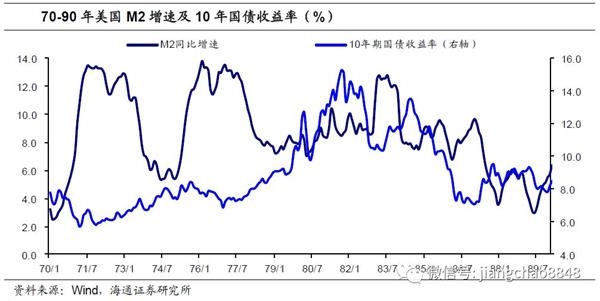

海通宏观首席经济学家姜超原题 《货币低增对应何种利率?——兼论货币量与价的关系》

摘要

货币增速实际上成为了反映货币需求的指标,未来货币低增常态不是代表货币持续紧缩,而是代表不走货币超发的刺激老路后,货币需求的下降,其实也就意味着利率走低仍是大的方向。

银行融资、告别货币超发时代之后,货币低增很可能成为常态。那么,这是否意味着经济将长期面临货币收紧、推动利率上行?本文从货币增速和利率的关系出发,对该问题进行了探讨。

货币供应量,美债利率也达到了阶段性的高位。

GDP的名义和实际增速相差了近20个百分点。

高通胀,经济的名义增速明显回落。 英国、韩国等国也都在90年代末将货币政策框架从数量转向价格。英国76-87年采用M3、M0等数量型政策工具,到97年政策独立并确立利率作为中介目标。98年前韩国采用数量型调控框架,中介目标经历M1、M2、M2+CDs+信托资金、M3等,99年改用利率作为政策中介目标。 信贷受到限制,去杠杆逐渐从金融体系传向了实体部门,17年4季度社会融资规模增速开始下滑,意味着对货币的需闷青色

海通宏观首席经济学家姜超原题 《货币低增对应何种利率?——兼论货币量与价的关系》

摘要

货币增速实际上成为了反映货币需求的指标,未来货币低增常态不是代表货币持续紧缩,而是代表不走货币超发的刺激老路后,货币需求的下降,其实也就意味着利率走低仍是大的方向。

银行融资、告别货币超发时代之后,货币低增很可能成为常态。那么,这是否意味着经济将长期面临货币收紧、推动利率上行?本文从货币增速和利率的关系出发,对该问题进行了探讨。

货币供应量,美债利率也达到了阶段性的高位。

GDP的名义和实际增速相差了近20个百分点。

高通胀,经济的名义增速明显回落。 英国、韩国等国也都在90年代末将货币政策框架从数量转向价格。英国76-87年采用M3、M0等数量型政策工具,到97年政策独立并确立利率作为中介目标。98年前韩国采用数量型调控框架,中介目标经历M1、M2、M2+CDs+信托资金、M3等,99年改用利率作为政策中介目标。 信贷受到限制,去杠杆逐渐从金融体系传向了实体部门,17年4季度社会融资规模增速开始下滑,意味着对货币的需闷青色

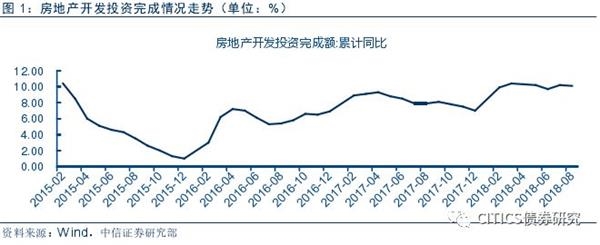

中信证券明明原题 《房地产投资分析框架 ——下一次转折点在哪?》 固定资产投资中房地产投资项仍在近年来高位运行,总额达7.65万亿元,同比增长10.1%,仅较前月值回落0.1个百分点,同期房地产投资仍在近年来高位运行且在基建投资大幅回落和制造业投资平稳增长背景下成为固定资产投资三大项中的顶梁柱。此外,今年房地产行业出现了以下三大现象:1、现阶段房地产投资的高增在于土地投资支撑;2、房地产新开工面积和竣工面积增速走势出现背离;3、年初以来房地产商受碍于融资渠道收缩转而通过加速销售回笼资金。这三个现象使投资者对房地产投资对未来走势新生疑惑,那么,土地投资对房地产投资形成支撑的基本面何在,新开工和竣工背离的背后释放着信号,销售在其中又扮演了何种作用,对房地产投资又有何影响?本文将对此进行讨论。在此之前,鉴于房地产调控政策对房地产行业有着重要影响,本文首先对房地产调控政策进行梳理,对不同调控阶段房地产投资的走势整体加以把握,在此基础上寻找对房地产投资具有指示信号的指标,进而结合当前的三大现象分析房地产投资的走势。

房价格构成做出了规范,该阶段房地产政策闷青色

中信证券明明原题 《房地产投资分析框架 ——下一次转折点在哪?》 固定资产投资中房地产投资项仍在近年来高位运行,总额达7.65万亿元,同比增长10.1%,仅较前月值回落0.1个百分点,同期房地产投资仍在近年来高位运行且在基建投资大幅回落和制造业投资平稳增长背景下成为固定资产投资三大项中的顶梁柱。此外,今年房地产行业出现了以下三大现象:1、现阶段房地产投资的高增在于土地投资支撑;2、房地产新开工面积和竣工面积增速走势出现背离;3、年初以来房地产商受碍于融资渠道收缩转而通过加速销售回笼资金。这三个现象使投资者对房地产投资对未来走势新生疑惑,那么,土地投资对房地产投资形成支撑的基本面何在,新开工和竣工背离的背后释放着信号,销售在其中又扮演了何种作用,对房地产投资又有何影响?本文将对此进行讨论。在此之前,鉴于房地产调控政策对房地产行业有着重要影响,本文首先对房地产调控政策进行梳理,对不同调控阶段房地产投资的走势整体加以把握,在此基础上寻找对房地产投资具有指示信号的指标,进而结合当前的三大现象分析房地产投资的走势。

房价格构成做出了规范,该阶段房地产政策闷青色