科鲁兹多少钱

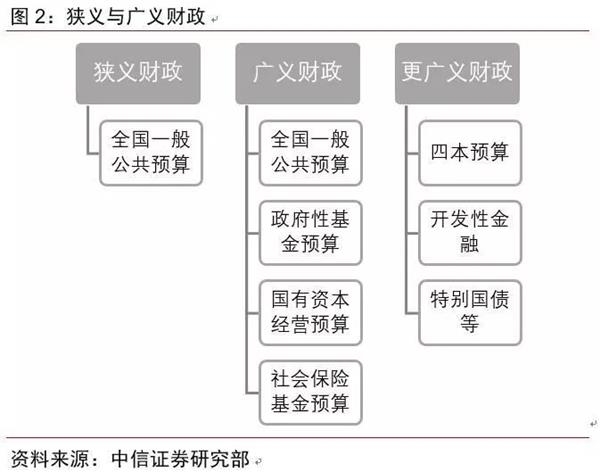

基金预算、国有资本经营预算、社会保险基金预算。一般公共财政预算只覆盖政府收支的六成,不能完全反映财政政策的积极程度。以2017年为例,2017年一般公共财政收入占全口径财政收入58.5%,政府性基金20.8%,社会保险基金占19.8%,国有资本经营收入约占0.9%。我们认为应该从广义口径出发,即综合考虑一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算这四本账,才能对财政政策的紧缩与扩张力度给出正确的评价。从更广义财政角度来看,除了四本预算之外,还包括开发性金融和特别国债等。政策性银行国开行、农业发展银行和进出口银行通过国家信用发行债券融资,以支持基础设施、基础产业等国家重大项目,尤其国开行是基建贷款和棚改贷款的重要支持力量。

▍ GDP增速为9%的假设情况下,2019年赤字规模将达到2.96万亿,相比于2018年增加了5800亿。按照往年的比例将赤字规模在中央与地方之间进行分配,预计中央赤字17000-19000亿元,地方赤字10600-12600亿元。

结合中央工作经济会议提出的“较大幅度增加地方政府专项债券规模”,按照我们的线性推算,预计2019年地方专项债规模在2-3万亿。科鲁兹多少钱

基金预算、国有资本经营预算、社会保险基金预算。一般公共财政预算只覆盖政府收支的六成,不能完全反映财政政策的积极程度。以2017年为例,2017年一般公共财政收入占全口径财政收入58.5%,政府性基金20.8%,社会保险基金占19.8%,国有资本经营收入约占0.9%。我们认为应该从广义口径出发,即综合考虑一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算这四本账,才能对财政政策的紧缩与扩张力度给出正确的评价。从更广义财政角度来看,除了四本预算之外,还包括开发性金融和特别国债等。政策性银行国开行、农业发展银行和进出口银行通过国家信用发行债券融资,以支持基础设施、基础产业等国家重大项目,尤其国开行是基建贷款和棚改贷款的重要支持力量。

▍ GDP增速为9%的假设情况下,2019年赤字规模将达到2.96万亿,相比于2018年增加了5800亿。按照往年的比例将赤字规模在中央与地方之间进行分配,预计中央赤字17000-19000亿元,地方赤字10600-12600亿元。

结合中央工作经济会议提出的“较大幅度增加地方政府专项债券规模”,按照我们的线性推算,预计2019年地方专项债规模在2-3万亿。科鲁兹多少钱

新增信贷1.08万亿,预期8250亿,前值1.25万亿;12月新增社融1.59万亿,预期1.30万亿,前值1.52万亿;12月M2同比8.1%,预期8.1%,前值8.0%;M1同比1.5%,预期1.6%,前值1.5%。

信贷走高,票据仍是主支撑;新老口径下社融存量增速降幅收窄,关注表外融资下行趋缓;M1企稳、M2回升,剪刀差继续走阔。总体看,虽信贷社融超预期,但“宽货币、紧信用”延续,银行风险偏好仍低。主力,企业债券大增,表外融资缩量收窄。社融信贷较新增信贷低1531亿元,指向部分贷款流入非银机构,反映信贷并未全部流入实体经济,存在虚高现象。

M1增速续创5年来新低,主因房地产销售低迷和非标回笼;M2小幅回升,年末财政支出增加对M2维稳形成一定支撑。M1-M2剪刀差连续11个月为负,反映当前实体经济流动性持续收紧、企业投资能力不足。

理财子公司的成立,表外融资有望企稳,对应社融存量增速有望在一季度末或者二季度企稳。

线索3:跟踪M1-M2剪刀差向零靠拢甚至转正。2018年负的剪刀差已经持续11个月,主因地产调控加码和企业融资不畅。展望2019,短期内M1将继续承压,不过随着票据融资的放量和可能的企业部门加杠杆,预科鲁兹多少钱

新增信贷1.08万亿,预期8250亿,前值1.25万亿;12月新增社融1.59万亿,预期1.30万亿,前值1.52万亿;12月M2同比8.1%,预期8.1%,前值8.0%;M1同比1.5%,预期1.6%,前值1.5%。

信贷走高,票据仍是主支撑;新老口径下社融存量增速降幅收窄,关注表外融资下行趋缓;M1企稳、M2回升,剪刀差继续走阔。总体看,虽信贷社融超预期,但“宽货币、紧信用”延续,银行风险偏好仍低。主力,企业债券大增,表外融资缩量收窄。社融信贷较新增信贷低1531亿元,指向部分贷款流入非银机构,反映信贷并未全部流入实体经济,存在虚高现象。

M1增速续创5年来新低,主因房地产销售低迷和非标回笼;M2小幅回升,年末财政支出增加对M2维稳形成一定支撑。M1-M2剪刀差连续11个月为负,反映当前实体经济流动性持续收紧、企业投资能力不足。

理财子公司的成立,表外融资有望企稳,对应社融存量增速有望在一季度末或者二季度企稳。

线索3:跟踪M1-M2剪刀差向零靠拢甚至转正。2018年负的剪刀差已经持续11个月,主因地产调控加码和企业融资不畅。展望2019,短期内M1将继续承压,不过随着票据融资的放量和可能的企业部门加杠杆,预科鲁兹多少钱

12月金融数据好于中信证券研究部宏观前瞻预期。全月新增信贷1.08万亿,新增社融1.59万亿,M2同比增速8.1%。整体来看,票据多增推升信贷年末放量,而直接融资有所改善及贷款核销加大均推升了12月的新增社融水平。另一方面,表外融资下行仍在加大,间接拖累了M2的持续回升。随着地方专项债和债券市场回暖,我们判断1月社融或将短暂企稳。 ▍货币供给方面,12月M2增速维持低位,为8.1%(我们预测8.3%),继续保持在年内较低水平,而M1增速则在低位企稳,当月增速1.5%,与上月持平。从影响因素来看,表外融资增速下滑还在加速,持续制约货币派生能力(自6月表外融资增速明确转负以来,M2增速从8.5%的水平一路下滑至8.1%),而降准所带来的“量”的提升则仅有小幅显现,其原因之一在于银行的对公贷款部分选择以票据的形式贷给实体企业,但相应的保证金约束或对货币派生形成一定制约。向后看,若银行风险偏好不进行进一步修正,M2尽管会逐步企稳回升,但在幅度上则较难形成显著变化,而在企业现金流变化下,M1近期转负可能性仍然存在。 ▍理财收益率低位企稳。回购定盘利率为代表的银行间利率自9月以来基本在以3个月SHIB科鲁兹多少钱

面对大比例失利,英政府的脱欧协议二次表决预计也难以“过关”。当下推迟脱欧时间几乎为必选项,未来脱欧的主要矛盾或将再次转移到英欧之间。从对经济影响方面,英国脱欧对英国经济冲击更为负面,对欧盟经济风险可控。考虑到市场已经充分预期,我们判断本次事件对金融市场的影响弱于2016年脱欧公投结果公布时。 当地时间2019年1月15日,英国下议院投票表决,脱欧协议草案以202票对432票的结果被大比例否决,特蕾莎梅政府主导的“软脱欧”遭受重大挫败。 ▍货币联盟的政治前景带来的质疑增加。 ▍(文章来源:中信证券研究) (责任编辑:DF010) 科鲁兹多少钱

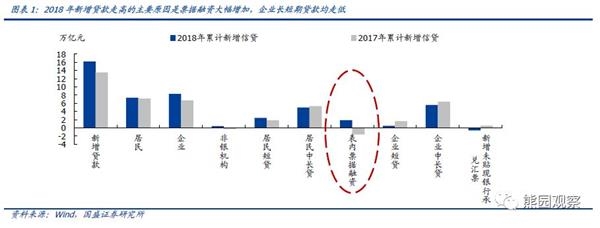

12月份新增信贷数据好于市场预期,主要归功于票据与短期信贷数据增长较多。企业信贷并未完全企稳,居民短期贷款受益于消费贷业务的放松,但长期贷款仍受制于房地产市场。可比口径下,社融增速再创新低,表外融资收缩趋势依旧,但降幅有所收窄。企业债券融资规模上升明显,主要受益于当前市场利率的下行。从12月的数据表现看来,在宽信用的政策背景下,商业银行主要增加了票据贴现业务和居民短期贷款的规模,体现了银行目前的风险偏好仍然较低。进一步疏通信贷传导机制,更有针对性地推动信贷宽松,仍将是近期货币政策的重要发力点。

2018年社会融资规模增量累计为19.26万亿元,比上年少3.14万亿元。1)其中,信贷增速相对平稳。对实体经济发放的人民币贷款增加15.67万亿元,同比多增1.83万亿元。人民币贷款余额为134.69万亿元,同比增长13.2%。 2)表外融资规模缩减明显。其中,委托贷款减少1.61万亿元,同比多减2.38万亿元;信托贷款减少6901亿元,同比多减2.95万亿元;未贴现的银行承兑汇票减少6343亿元,同比多减1.17万亿元。3)债券融资增长较多。企业债券净融资2.48万亿元,同比多2.03万亿元;地方政府专项债券净科鲁兹多少钱

12月份新增信贷数据好于市场预期,主要归功于票据与短期信贷数据增长较多。企业信贷并未完全企稳,居民短期贷款受益于消费贷业务的放松,但长期贷款仍受制于房地产市场。可比口径下,社融增速再创新低,表外融资收缩趋势依旧,但降幅有所收窄。企业债券融资规模上升明显,主要受益于当前市场利率的下行。从12月的数据表现看来,在宽信用的政策背景下,商业银行主要增加了票据贴现业务和居民短期贷款的规模,体现了银行目前的风险偏好仍然较低。进一步疏通信贷传导机制,更有针对性地推动信贷宽松,仍将是近期货币政策的重要发力点。

2018年社会融资规模增量累计为19.26万亿元,比上年少3.14万亿元。1)其中,信贷增速相对平稳。对实体经济发放的人民币贷款增加15.67万亿元,同比多增1.83万亿元。人民币贷款余额为134.69万亿元,同比增长13.2%。 2)表外融资规模缩减明显。其中,委托贷款减少1.61万亿元,同比多减2.38万亿元;信托贷款减少6901亿元,同比多减2.95万亿元;未贴现的银行承兑汇票减少6343亿元,同比多减1.17万亿元。3)债券融资增长较多。企业债券净融资2.48万亿元,同比多2.03万亿元;地方政府专项债券净科鲁兹多少钱