科里斯

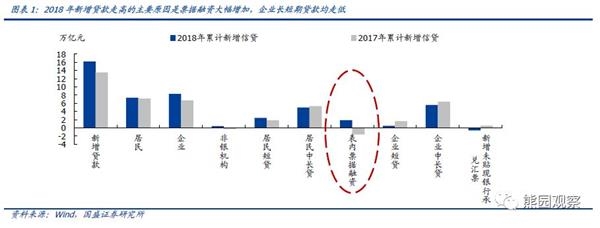

新增贷款的同比净增仍主要是由于票据融资上升,而中长期贷款份额因需求疲弱而维持低位。具体看,2018年12月新增住户部门中长期贷款为3,079亿元,大体持平于去年同期的3,112亿元。同时,2018年12月新增非金融企业及机关团体中长期贷款为1,976亿元,低于去年同期的2,059亿元。另一方面,2018年12月新增短期贷款及票据融资为4,129亿元,明显高于去年同期的637亿元。

信贷资产合计余额减少1,729亿元,而去年2018年12月三者合计余额净增3,523亿元,同比少增5,253亿元。另一方面,2018年12月企业债净融资为3,703亿元,明显高于去年2018年12月的净发行量343亿元。

货币信贷数据显示金融条件仍然偏紧。由于年初是放贷高峰,我们重点关注1月货币社融数据,以评估近期更密集“稳增长”政策调整的效果。PMI、贸易、通胀等)显示,内外需均加速走弱、通缩风险快速上升。正如我们在近期报告中提示的,随着通缩预期上升,提振总需求所需的逆周期调节力度可能会与日俱增,所以政策调整力度相对目前的宏观走势是否“到位”仍有待观察[5]。我们将密切关注1月货币信贷数据以评估近期出台稳增长措施的效果。考虑到去年1月新增人民币科里斯

新增贷款的同比净增仍主要是由于票据融资上升,而中长期贷款份额因需求疲弱而维持低位。具体看,2018年12月新增住户部门中长期贷款为3,079亿元,大体持平于去年同期的3,112亿元。同时,2018年12月新增非金融企业及机关团体中长期贷款为1,976亿元,低于去年同期的2,059亿元。另一方面,2018年12月新增短期贷款及票据融资为4,129亿元,明显高于去年同期的637亿元。

信贷资产合计余额减少1,729亿元,而去年2018年12月三者合计余额净增3,523亿元,同比少增5,253亿元。另一方面,2018年12月企业债净融资为3,703亿元,明显高于去年2018年12月的净发行量343亿元。

货币信贷数据显示金融条件仍然偏紧。由于年初是放贷高峰,我们重点关注1月货币社融数据,以评估近期更密集“稳增长”政策调整的效果。PMI、贸易、通胀等)显示,内外需均加速走弱、通缩风险快速上升。正如我们在近期报告中提示的,随着通缩预期上升,提振总需求所需的逆周期调节力度可能会与日俱增,所以政策调整力度相对目前的宏观走势是否“到位”仍有待观察[5]。我们将密切关注1月货币信贷数据以评估近期出台稳增长措施的效果。考虑到去年1月新增人民币科里斯

(文章来源:中金点睛)

(责任编辑:DF010)

科里斯

(文章来源:中金点睛)

(责任编辑:DF010)

科里斯

信贷债券支撑,新增社融平稳。新增贷款约4700亿元,同比多增2300亿元,从结构看,票据融资同比多增近2000亿元,对信贷的贡献仍大,而企业中长贷同比少增83亿元,与之前数月的同比少增近1000亿元相比也有改善。

货币保持宽松。GDP名义增速基本匹配,因而货币增速已经不需要再降,19年中国经济有望从去杠杆正式转入稳杠杆阶段。

1月15日,央行公布18年12月金融统计数据:18年12月新增社融1.59万亿元,同比多增33亿元;M2增速微升至8.1%;金融机构贷款增加1.09万亿元,同比多增约5000亿元。我们的观点是:

(文章来源:姜超宏观债券研究)

(原标题:社融下行趋缓,杠杆从去到稳——18年12月金融数据点评(海通宏观姜超、李金柳))

(责任编辑:DF010)

科里斯

信贷债券支撑,新增社融平稳。新增贷款约4700亿元,同比多增2300亿元,从结构看,票据融资同比多增近2000亿元,对信贷的贡献仍大,而企业中长贷同比少增83亿元,与之前数月的同比少增近1000亿元相比也有改善。

货币保持宽松。GDP名义增速基本匹配,因而货币增速已经不需要再降,19年中国经济有望从去杠杆正式转入稳杠杆阶段。

1月15日,央行公布18年12月金融统计数据:18年12月新增社融1.59万亿元,同比多增33亿元;M2增速微升至8.1%;金融机构贷款增加1.09万亿元,同比多增约5000亿元。我们的观点是:

(文章来源:姜超宏观债券研究)

(原标题:社融下行趋缓,杠杆从去到稳——18年12月金融数据点评(海通宏观姜超、李金柳))

(责任编辑:DF010)

科里斯

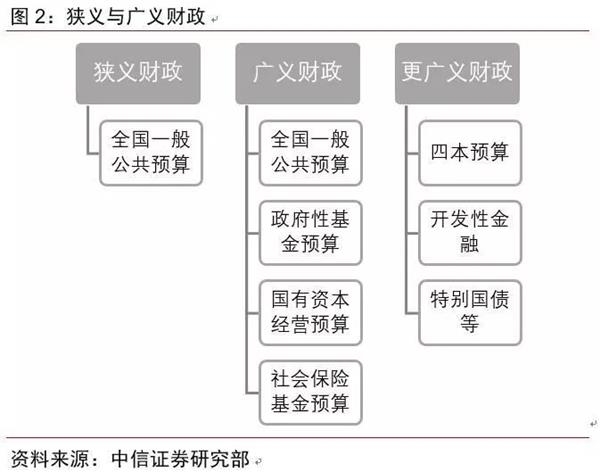

基金预算、国有资本经营预算、社会保险基金预算。一般公共财政预算只覆盖政府收支的六成,不能完全反映财政政策的积极程度。以2017年为例,2017年一般公共财政收入占全口径财政收入58.5%,政府性基金20.8%,社会保险基金占19.8%,国有资本经营收入约占0.9%。我们认为应该从广义口径出发,即综合考虑一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算这四本账,才能对财政政策的紧缩与扩张力度给出正确的评价。从更广义财政角度来看,除了四本预算之外,还包括开发性金融和特别国债等。政策性银行国开行、农业发展银行和进出口银行通过国家信用发行债券融资,以支持基础设施、基础产业等国家重大项目,尤其国开行是基建贷款和棚改贷款的重要支持力量。

▍ GDP增速为9%的假设情况下,2019年赤字规模将达到2.96万亿,相比于2018年增加了5800亿。按照往年的比例将赤字规模在中央与地方之间进行分配,预计中央赤字17000-19000亿元,地方赤字10600-12600亿元。

结合中央工作经济会议提出的“较大幅度增加地方政府专项债券规模”,按照我们的线性推算,预计2019年地方专项债规模在2-3万亿。科里斯

基金预算、国有资本经营预算、社会保险基金预算。一般公共财政预算只覆盖政府收支的六成,不能完全反映财政政策的积极程度。以2017年为例,2017年一般公共财政收入占全口径财政收入58.5%,政府性基金20.8%,社会保险基金占19.8%,国有资本经营收入约占0.9%。我们认为应该从广义口径出发,即综合考虑一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算这四本账,才能对财政政策的紧缩与扩张力度给出正确的评价。从更广义财政角度来看,除了四本预算之外,还包括开发性金融和特别国债等。政策性银行国开行、农业发展银行和进出口银行通过国家信用发行债券融资,以支持基础设施、基础产业等国家重大项目,尤其国开行是基建贷款和棚改贷款的重要支持力量。

▍ GDP增速为9%的假设情况下,2019年赤字规模将达到2.96万亿,相比于2018年增加了5800亿。按照往年的比例将赤字规模在中央与地方之间进行分配,预计中央赤字17000-19000亿元,地方赤字10600-12600亿元。

结合中央工作经济会议提出的“较大幅度增加地方政府专项债券规模”,按照我们的线性推算,预计2019年地方专项债规模在2-3万亿。科里斯

新增信贷1.08万亿,预期8250亿,前值1.25万亿;12月新增社融1.59万亿,预期1.30万亿,前值1.52万亿;12月M2同比8.1%,预期8.1%,前值8.0%;M1同比1.5%,预期1.6%,前值1.5%。

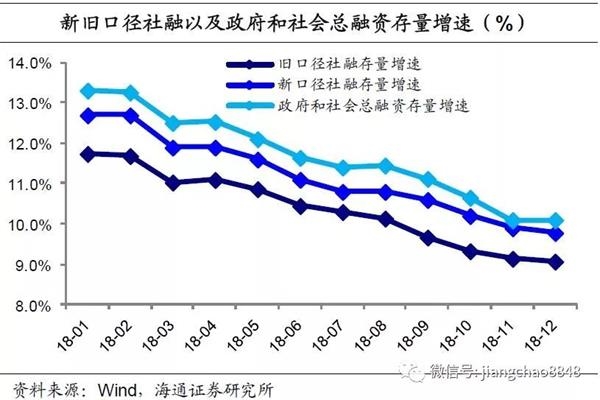

信贷走高,票据仍是主支撑;新老口径下社融存量增速降幅收窄,关注表外融资下行趋缓;M1企稳、M2回升,剪刀差继续走阔。总体看,虽信贷社融超预期,但“宽货币、紧信用”延续,银行风险偏好仍低。主力,企业债券大增,表外融资缩量收窄。社融信贷较新增信贷低1531亿元,指向部分贷款流入非银机构,反映信贷并未全部流入实体经济,存在虚高现象。

M1增速续创5年来新低,主因房地产销售低迷和非标回笼;M2小幅回升,年末财政支出增加对M2维稳形成一定支撑。M1-M2剪刀差连续11个月为负,反映当前实体经济流动性持续收紧、企业投资能力不足。

理财子公司的成立,表外融资有望企稳,对应社融存量增速有望在一季度末或者二季度企稳。

线索3:跟踪M1-M2剪刀差向零靠拢甚至转正。2018年负的剪刀差已经持续11个月,主因地产调控加码和企业融资不畅。展望2019,短期内M1将继续承压,不过随着票据融资的放量和可能的企业部门加杠杆,预科里斯

新增信贷1.08万亿,预期8250亿,前值1.25万亿;12月新增社融1.59万亿,预期1.30万亿,前值1.52万亿;12月M2同比8.1%,预期8.1%,前值8.0%;M1同比1.5%,预期1.6%,前值1.5%。

信贷走高,票据仍是主支撑;新老口径下社融存量增速降幅收窄,关注表外融资下行趋缓;M1企稳、M2回升,剪刀差继续走阔。总体看,虽信贷社融超预期,但“宽货币、紧信用”延续,银行风险偏好仍低。主力,企业债券大增,表外融资缩量收窄。社融信贷较新增信贷低1531亿元,指向部分贷款流入非银机构,反映信贷并未全部流入实体经济,存在虚高现象。

M1增速续创5年来新低,主因房地产销售低迷和非标回笼;M2小幅回升,年末财政支出增加对M2维稳形成一定支撑。M1-M2剪刀差连续11个月为负,反映当前实体经济流动性持续收紧、企业投资能力不足。

理财子公司的成立,表外融资有望企稳,对应社融存量增速有望在一季度末或者二季度企稳。

线索3:跟踪M1-M2剪刀差向零靠拢甚至转正。2018年负的剪刀差已经持续11个月,主因地产调控加码和企业融资不畅。展望2019,短期内M1将继续承压,不过随着票据融资的放量和可能的企业部门加杠杆,预科里斯