浓眉击掌被无视

近年来,儿童的安全议题尤其得到关注。一方面是因为儿童无法像成人一样保护自己,更容易成为被伤害的对象。同时,在校园里,更多被家长和老师忽略的校园霸凌与暴力,也会成为孩子成长过程中的阻碍,甚至影响一生。关于儿童安全教育的探讨与文章,在每次针对儿童的安全事故发生后,网络上都能引发人们的讨论与思考。但是在这些讨论过后,孩子们在面对危险时,依然无法有效地躲避并保护自己。儿童的安全教育无论是家长还是学校的日常训练都不可谓不重视。但为何事件发生后的结果来看,这些安全教育的效果并不好。我们的孩子依然没有学会在面对危险的场景时,如何保护自己,如何在最短的时间内采取应对方法。每一个孩子都是一个家庭的精神支柱,有哪个家长不希望自己的孩子平安快乐地成长呢?但是,许多家长对于安全教育的知识了解有限。教会孩子如何分辨校园霸凌并有效应对,如何识别存在自己身边的安全隐患,如何在危险来临的时候利用身边的资源做到有效地防范。这些内容本身就不是家长们所能够掌握的,而是一门需要专业性和理论性相结合的学科内容。一般学校都会有安全教育的内容,这也是教育局三令五申要学校严格执行的。但学校的安全教育也或多或少存在问题。一方面,更注重浓眉击掌被无视

近年来,儿童的安全议题尤其得到关注。一方面是因为儿童无法像成人一样保护自己,更容易成为被伤害的对象。同时,在校园里,更多被家长和老师忽略的校园霸凌与暴力,也会成为孩子成长过程中的阻碍,甚至影响一生。关于儿童安全教育的探讨与文章,在每次针对儿童的安全事故发生后,网络上都能引发人们的讨论与思考。但是在这些讨论过后,孩子们在面对危险时,依然无法有效地躲避并保护自己。儿童的安全教育无论是家长还是学校的日常训练都不可谓不重视。但为何事件发生后的结果来看,这些安全教育的效果并不好。我们的孩子依然没有学会在面对危险的场景时,如何保护自己,如何在最短的时间内采取应对方法。每一个孩子都是一个家庭的精神支柱,有哪个家长不希望自己的孩子平安快乐地成长呢?但是,许多家长对于安全教育的知识了解有限。教会孩子如何分辨校园霸凌并有效应对,如何识别存在自己身边的安全隐患,如何在危险来临的时候利用身边的资源做到有效地防范。这些内容本身就不是家长们所能够掌握的,而是一门需要专业性和理论性相结合的学科内容。一般学校都会有安全教育的内容,这也是教育局三令五申要学校严格执行的。但学校的安全教育也或多或少存在问题。一方面,更注重浓眉击掌被无视

摘要 2019年开始,创业板公司有望逐步摆脱商誉减值的包袱。理由有三点,第一,2016年严监管令并购重组降温,2019年起,创业板并购资产组业绩承诺规模已经比2017~2018年大幅回落。第二,2016年后,并购资产组估值溢价率也有所下降,业绩承诺虚高的问题得到缓解。第三,从上市公司角度考虑,一次性计提商誉减值,可以为后续业绩反转打下基础,一次性高规模计提的动力强于连续计提。所以,我们认为2018年年报的商誉风险释放后,创业板有望在2019年迎来较好的表现。 并购行为密切相关。重组热情很高,转型预期、叠加外延业绩高增预期推升公司股票估值,同时推升并购标的估值,导致商誉迅速积累。现行会计准则规定,商誉确认后需要在每年年终进行减值测试,一旦并购资产组现金折现估值不能匹配其账面价值与商誉之和,就要计提商誉减值,直接冲抵当期净利润。2018年11月16日,证监会发布《会计监管风险提示第8号——商誉减值》,在会计计量、信息披露、审计和评估机构要求等方面细化商誉减值规范。 并购重组降温,2019年起,创业板并购资产组业绩承诺规模已经比2017~2018年大幅回落。浓眉击掌被无视

摘要

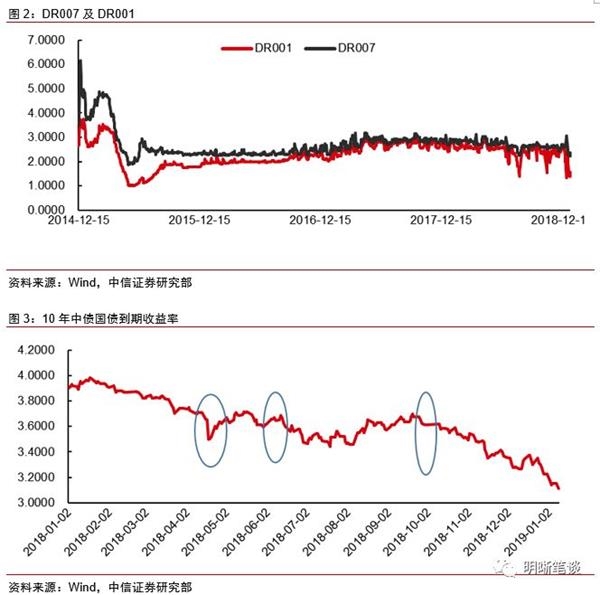

目前过低的资金利率主要是降准后的情绪及财政错位期资金量充裕所致,后续随着缴税和春节资金需求量增长,资金利率将有所上行。结构性去杠杆仍在继续,因此为了防止过低的资金利率引起金融杠杆的上升,短端利率可能仍将受到干预,而对于长期利率,为了避免信用的过快收缩,未来降准甚至降息政策仍可期,十年国债收益率仍有下行空间。

利率主要是降准后的情绪及财政错位期资金量充裕所致,后续随着缴税和春节资金需求量增长,资金利率将有所上行。结构性去杠杆仍在继续,因此为了防止过低的资金利率引起金融杠杆的上升,短端利率可能仍将受到干预,而对于长期利率,为了避免信用的过快收缩,未来降准甚至降息政策仍可期,十年国债收益率仍有下行空间。回购的操作,银行间资金利率不能过低,防止金融机构加杠杆。

今年第一次降准后,资金利率下行幅度巨大。究其原因,财政收入的时间错峰,导致银行间资金较为充裕资金流向值得关注。

货币政策工具出现创新性变化,公开市场逆回购运用逐渐日常化。货币供应量、抑制信贷投放总量,调节市场利率走势方面发挥积极作用,浓眉击掌被无视

摘要

目前过低的资金利率主要是降准后的情绪及财政错位期资金量充裕所致,后续随着缴税和春节资金需求量增长,资金利率将有所上行。结构性去杠杆仍在继续,因此为了防止过低的资金利率引起金融杠杆的上升,短端利率可能仍将受到干预,而对于长期利率,为了避免信用的过快收缩,未来降准甚至降息政策仍可期,十年国债收益率仍有下行空间。

利率主要是降准后的情绪及财政错位期资金量充裕所致,后续随着缴税和春节资金需求量增长,资金利率将有所上行。结构性去杠杆仍在继续,因此为了防止过低的资金利率引起金融杠杆的上升,短端利率可能仍将受到干预,而对于长期利率,为了避免信用的过快收缩,未来降准甚至降息政策仍可期,十年国债收益率仍有下行空间。回购的操作,银行间资金利率不能过低,防止金融机构加杠杆。

今年第一次降准后,资金利率下行幅度巨大。究其原因,财政收入的时间错峰,导致银行间资金较为充裕资金流向值得关注。

货币政策工具出现创新性变化,公开市场逆回购运用逐渐日常化。货币供应量、抑制信贷投放总量,调节市场利率走势方面发挥积极作用,浓眉击掌被无视

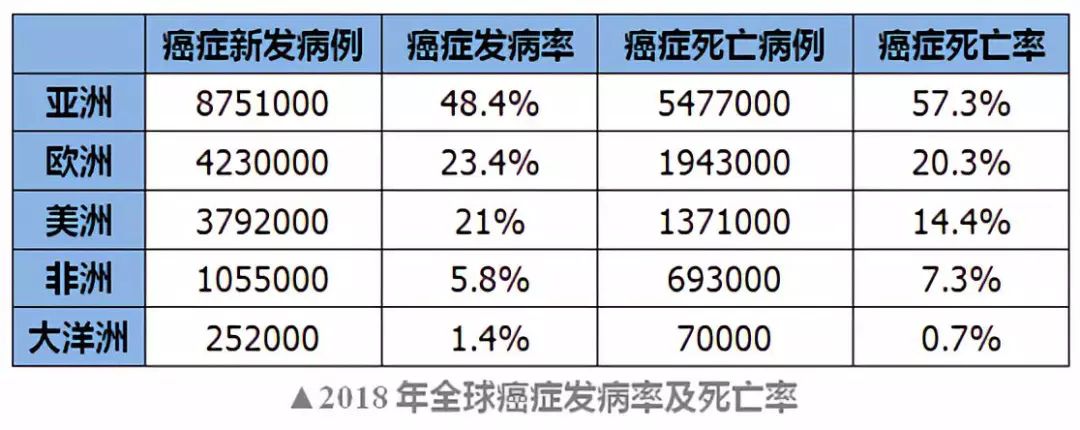

2018全球癌症统计数据出炉!7大致癌因素,大部分可避免!癌症,本就是人人谈之色变的疾病,其高发病率和高死亡率的不断增长,更让人们胆战心惊。于是,不少人都渐渐加入了“防癌大军”,但尽管如此,癌症依然在全球高发。12018全球癌症统计数据出炉不久前,美国癌症学会官方期刊发表了《2018年全球癌症统计数据》报告,这篇文章评估了185个国家36种癌症的发病率和死亡率。2018年,全球预计有1810万癌症新发病例,960万癌症死亡病例。这是全球所有年龄段、性别,包括非黑色素瘤皮肤癌在内的所有癌症发病比例的推算数据。1 亚洲癌症发病率、死亡率双高从以上表格可以看出,2018年亚洲癌症发病率将近50%,死亡率将近60%,均排在了全球第一位!此外,在1810万新增癌症病例中,男性约950万,其中亚洲男性占发病总数的近一半,死亡率达60%;女性约860万,亚洲女性发病率占47.5%,死亡率略过一半。2 中国癌症发浓眉击掌被无视

2018全球癌症统计数据出炉!7大致癌因素,大部分可避免!癌症,本就是人人谈之色变的疾病,其高发病率和高死亡率的不断增长,更让人们胆战心惊。于是,不少人都渐渐加入了“防癌大军”,但尽管如此,癌症依然在全球高发。12018全球癌症统计数据出炉不久前,美国癌症学会官方期刊发表了《2018年全球癌症统计数据》报告,这篇文章评估了185个国家36种癌症的发病率和死亡率。2018年,全球预计有1810万癌症新发病例,960万癌症死亡病例。这是全球所有年龄段、性别,包括非黑色素瘤皮肤癌在内的所有癌症发病比例的推算数据。1 亚洲癌症发病率、死亡率双高从以上表格可以看出,2018年亚洲癌症发病率将近50%,死亡率将近60%,均排在了全球第一位!此外,在1810万新增癌症病例中,男性约950万,其中亚洲男性占发病总数的近一半,死亡率达60%;女性约860万,亚洲女性发病率占47.5%,死亡率略过一半。2 中国癌症发浓眉击掌被无视

摘要

哪些政策会刺激信用风险偏好进一步提升?政策一:信贷发力将弥补非标融资缺口。政策二:非标融资或将放宽。政策三:城投隐性债务或将放松。

摘要

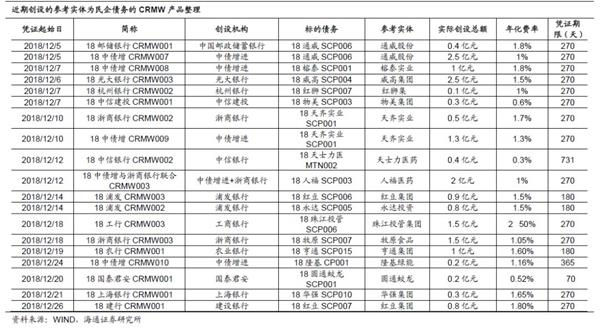

银行间已创设挂钩民企CRMW产品51单,实际创设总额合计63.3亿元,交易所共创设7单。银行间市场创设品种中,11月创设的品种中AA级占比提升,挂钩主体的评级有所下沉,表明对低评级主体的支持力度呈现上升趋势。同时产品期限多集中在1年以内,其中270天的产品最多,可见目前信用风险保护工具主要为缓解短期融资需求。利率下行,低等级信用债吸引力上升。利率下行,3年期国债收益率下行约44BP。无风险收益率下行带动信用债收益率同样呈下行趋势,但AA-级信用债收益率下行幅度不大,票息吸引力有所提升。净融资状况改善加上收益率仍然具有吸引力,两方面综合推升了市场对低等级主体的信用风险偏好。

信贷发力将弥补非标融资缺口。新浪·长安论坛”上提到影子银行若依法合规经营,便能成为金融市场的有效部分,表明非标融资在大幅整顿萎缩后,可能会有放松的倾向。重组等方式维持资金周转。城投隐性债务或有边际放松可能。浓眉击掌被无视

摘要

哪些政策会刺激信用风险偏好进一步提升?政策一:信贷发力将弥补非标融资缺口。政策二:非标融资或将放宽。政策三:城投隐性债务或将放松。

摘要

银行间已创设挂钩民企CRMW产品51单,实际创设总额合计63.3亿元,交易所共创设7单。银行间市场创设品种中,11月创设的品种中AA级占比提升,挂钩主体的评级有所下沉,表明对低评级主体的支持力度呈现上升趋势。同时产品期限多集中在1年以内,其中270天的产品最多,可见目前信用风险保护工具主要为缓解短期融资需求。利率下行,低等级信用债吸引力上升。利率下行,3年期国债收益率下行约44BP。无风险收益率下行带动信用债收益率同样呈下行趋势,但AA-级信用债收益率下行幅度不大,票息吸引力有所提升。净融资状况改善加上收益率仍然具有吸引力,两方面综合推升了市场对低等级主体的信用风险偏好。

信贷发力将弥补非标融资缺口。新浪·长安论坛”上提到影子银行若依法合规经营,便能成为金融市场的有效部分,表明非标融资在大幅整顿萎缩后,可能会有放松的倾向。重组等方式维持资金周转。城投隐性债务或有边际放松可能。浓眉击掌被无视