浑身是劲

据报道,2019年1月,个税新政的专项扣除开始接受申报,其中的房租抵扣一项引起了争议:房客进行房租的抵扣申报需要把房东信息报到税务部门,一些此前未缴纳房屋租赁税费的房东因此担心会被追缴税费,并不赞成租客申报抵扣。 作为个税综合改革的重磅政策之一,房租抵扣个税本意是为减轻居民负担,让所有人都能享受到减税实惠。然而,这一政策在落地之时,却引发房东和租客的双重担忧:一边担心信息登记之后会被追缴税费,另一边担心房东会以此为由涨租或退租,房东与租客的关系前所未有地紧张。 房东的担心并非没有道理。以前很多人没有意识到,与自住不同,住宅一旦用于租赁,就属于经营行为,进而产生税费。这里的税费主要是个人所得税、增值税和房产税,目前各地均按综合税率征收,税率为4%-6%不等。这次个税抵扣引发出来的争议,再次普及了租赁需要缴税的常识。 由于租赁缴税要以租房备案为前提,而目前房东与租客多属于私下契约,多半缺乏备案积极性。房东不愿接受备案,税务部门也无法一一进行核查。所以在现实生活中,因租房而缴税的情况并不多,这也给部分人造成租房不必缴税的错误认知。 浑身是劲

新个税法中可用房租抵扣个税的规定原是给广大租客减负的好事,而施行伊始,似乎演变成了租客与房东之间的一场博弈。 究其原因,就在于租客申请房租抵扣个税之后,曾经难以摸清的房东个人及房屋信息、房租收入等都变得透明,房东纷纷陷入了日后可能会因此需要缴纳更多税款的担忧之中。而相对弱势的租客群体,则只能在“是省100块的个税,还是涨500块的房租”中作出选择。 虽然目前自如、魔方等部分长租公寓机构已经明确旗下出租房房客可申请房租抵扣个税,并公布了相关公司信息,但目前机构化的租赁住房在各大城市的比例均不高。以深圳为例,数百万的市场化租赁住房中,机构化、专业化租赁仅占3%,政府公租房等政策性租赁住房占13.8%,绝大部分仍为业主或“二房东”个人直接向租客出租的住房,而在深圳租赁平台已备案的16万套房源中,除了机构和政府政策性房源,个人房源只有不足500套。 这也就意味着,如何消除个人房东关于税费缴纳的疑虑和担忧,同意租客申请并提供相关信息,才是让国内更多的租客享受到实际的房租抵扣个税实惠的关键。 在媒体相继跟进报道“房东说如果申请个税抵扣就涨我房租”浑身是劲

近年来,儿童的安全议题尤其得到关注。一方面是因为儿童无法像成人一样保护自己,更容易成为被伤害的对象。同时,在校园里,更多被家长和老师忽略的校园霸凌与暴力,也会成为孩子成长过程中的阻碍,甚至影响一生。关于儿童安全教育的探讨与文章,在每次针对儿童的安全事故发生后,网络上都能引发人们的讨论与思考。但是在这些讨论过后,孩子们在面对危险时,依然无法有效地躲避并保护自己。儿童的安全教育无论是家长还是学校的日常训练都不可谓不重视。但为何事件发生后的结果来看,这些安全教育的效果并不好。我们的孩子依然没有学会在面对危险的场景时,如何保护自己,如何在最短的时间内采取应对方法。每一个孩子都是一个家庭的精神支柱,有哪个家长不希望自己的孩子平安快乐地成长呢?但是,许多家长对于安全教育的知识了解有限。教会孩子如何分辨校园霸凌并有效应对,如何识别存在自己身边的安全隐患,如何在危险来临的时候利用身边的资源做到有效地防范。这些内容本身就不是家长们所能够掌握的,而是一门需要专业性和理论性相结合的学科内容。一般学校都会有安全教育的内容,这也是教育局三令五申要学校严格执行的。但学校的安全教育也或多或少存在问题。一方面,更注重浑身是劲

近年来,儿童的安全议题尤其得到关注。一方面是因为儿童无法像成人一样保护自己,更容易成为被伤害的对象。同时,在校园里,更多被家长和老师忽略的校园霸凌与暴力,也会成为孩子成长过程中的阻碍,甚至影响一生。关于儿童安全教育的探讨与文章,在每次针对儿童的安全事故发生后,网络上都能引发人们的讨论与思考。但是在这些讨论过后,孩子们在面对危险时,依然无法有效地躲避并保护自己。儿童的安全教育无论是家长还是学校的日常训练都不可谓不重视。但为何事件发生后的结果来看,这些安全教育的效果并不好。我们的孩子依然没有学会在面对危险的场景时,如何保护自己,如何在最短的时间内采取应对方法。每一个孩子都是一个家庭的精神支柱,有哪个家长不希望自己的孩子平安快乐地成长呢?但是,许多家长对于安全教育的知识了解有限。教会孩子如何分辨校园霸凌并有效应对,如何识别存在自己身边的安全隐患,如何在危险来临的时候利用身边的资源做到有效地防范。这些内容本身就不是家长们所能够掌握的,而是一门需要专业性和理论性相结合的学科内容。一般学校都会有安全教育的内容,这也是教育局三令五申要学校严格执行的。但学校的安全教育也或多或少存在问题。一方面,更注重浑身是劲

摘要 2019年开始,创业板公司有望逐步摆脱商誉减值的包袱。理由有三点,第一,2016年严监管令并购重组降温,2019年起,创业板并购资产组业绩承诺规模已经比2017~2018年大幅回落。第二,2016年后,并购资产组估值溢价率也有所下降,业绩承诺虚高的问题得到缓解。第三,从上市公司角度考虑,一次性计提商誉减值,可以为后续业绩反转打下基础,一次性高规模计提的动力强于连续计提。所以,我们认为2018年年报的商誉风险释放后,创业板有望在2019年迎来较好的表现。 并购行为密切相关。重组热情很高,转型预期、叠加外延业绩高增预期推升公司股票估值,同时推升并购标的估值,导致商誉迅速积累。现行会计准则规定,商誉确认后需要在每年年终进行减值测试,一旦并购资产组现金折现估值不能匹配其账面价值与商誉之和,就要计提商誉减值,直接冲抵当期净利润。2018年11月16日,证监会发布《会计监管风险提示第8号——商誉减值》,在会计计量、信息披露、审计和评估机构要求等方面细化商誉减值规范。 并购重组降温,2019年起,创业板并购资产组业绩承诺规模已经比2017~2018年大幅回落。浑身是劲

摘要

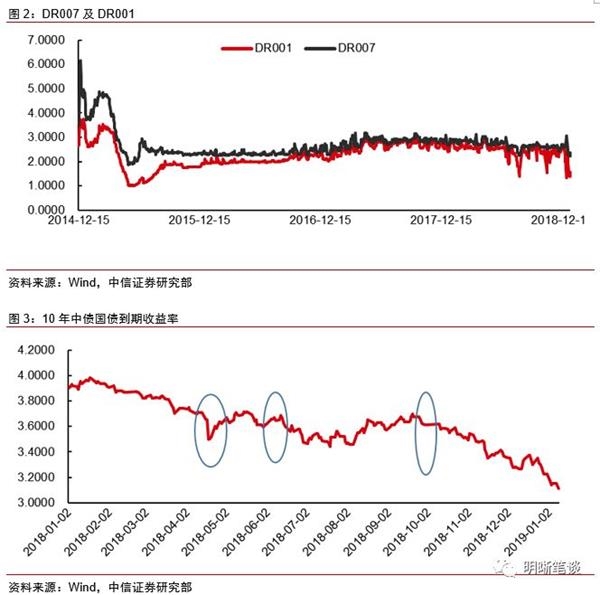

目前过低的资金利率主要是降准后的情绪及财政错位期资金量充裕所致,后续随着缴税和春节资金需求量增长,资金利率将有所上行。结构性去杠杆仍在继续,因此为了防止过低的资金利率引起金融杠杆的上升,短端利率可能仍将受到干预,而对于长期利率,为了避免信用的过快收缩,未来降准甚至降息政策仍可期,十年国债收益率仍有下行空间。

利率主要是降准后的情绪及财政错位期资金量充裕所致,后续随着缴税和春节资金需求量增长,资金利率将有所上行。结构性去杠杆仍在继续,因此为了防止过低的资金利率引起金融杠杆的上升,短端利率可能仍将受到干预,而对于长期利率,为了避免信用的过快收缩,未来降准甚至降息政策仍可期,十年国债收益率仍有下行空间。回购的操作,银行间资金利率不能过低,防止金融机构加杠杆。

今年第一次降准后,资金利率下行幅度巨大。究其原因,财政收入的时间错峰,导致银行间资金较为充裕资金流向值得关注。

货币政策工具出现创新性变化,公开市场逆回购运用逐渐日常化。货币供应量、抑制信贷投放总量,调节市场利率走势方面发挥积极作用,浑身是劲

摘要

目前过低的资金利率主要是降准后的情绪及财政错位期资金量充裕所致,后续随着缴税和春节资金需求量增长,资金利率将有所上行。结构性去杠杆仍在继续,因此为了防止过低的资金利率引起金融杠杆的上升,短端利率可能仍将受到干预,而对于长期利率,为了避免信用的过快收缩,未来降准甚至降息政策仍可期,十年国债收益率仍有下行空间。

利率主要是降准后的情绪及财政错位期资金量充裕所致,后续随着缴税和春节资金需求量增长,资金利率将有所上行。结构性去杠杆仍在继续,因此为了防止过低的资金利率引起金融杠杆的上升,短端利率可能仍将受到干预,而对于长期利率,为了避免信用的过快收缩,未来降准甚至降息政策仍可期,十年国债收益率仍有下行空间。回购的操作,银行间资金利率不能过低,防止金融机构加杠杆。

今年第一次降准后,资金利率下行幅度巨大。究其原因,财政收入的时间错峰,导致银行间资金较为充裕资金流向值得关注。

货币政策工具出现创新性变化,公开市场逆回购运用逐渐日常化。货币供应量、抑制信贷投放总量,调节市场利率走势方面发挥积极作用,浑身是劲