书

编者按

资本市场政策具有一定周期性,IPO政策是这样,并购重组政策亦然。

2016年,在刘士余上任证监会主席后主导了并购重组市场从严审核,并购重组市场进入严监管的下行周期。

随着监管政策收紧、重点打击忽悠式重组,壳资源炒作以及并购重组市场等其他一些乱象,市场环境在近两年得以净化。

进入2018年三季度末,并购重组市场的监管周期迎来新的变动。A股市场持续低迷,证监会希望激发并购重组市场为A股注入更多活力。

这一考量之下,证监会在不到50天里密集出台和修订了多项政策。A股急跌,监管层数次表态敦促政策逐项落地,进一步巩固了这一轮并购重组市场监管周期的变化趋势。

46天7项政策,这是并购重组监管新周期的新速度。

此次监管新周期有其背景,在上一轮严监管周期中,证监会整治了各种市场乱象,净化了市场环境,为下一步政策放开打下了一定的基础。

更重要的是,在A股持续低迷的情况下,激发并购重组市场活力能够为资本市场带来强有力的稳定作用。

“现在可以很明确感受到并购重组市场要有新的变化,监管政策发布后我们都在消化学习,能够感受到未来的书

编者按

资本市场政策具有一定周期性,IPO政策是这样,并购重组政策亦然。

2016年,在刘士余上任证监会主席后主导了并购重组市场从严审核,并购重组市场进入严监管的下行周期。

随着监管政策收紧、重点打击忽悠式重组,壳资源炒作以及并购重组市场等其他一些乱象,市场环境在近两年得以净化。

进入2018年三季度末,并购重组市场的监管周期迎来新的变动。A股市场持续低迷,证监会希望激发并购重组市场为A股注入更多活力。

这一考量之下,证监会在不到50天里密集出台和修订了多项政策。A股急跌,监管层数次表态敦促政策逐项落地,进一步巩固了这一轮并购重组市场监管周期的变化趋势。

46天7项政策,这是并购重组监管新周期的新速度。

此次监管新周期有其背景,在上一轮严监管周期中,证监会整治了各种市场乱象,净化了市场环境,为下一步政策放开打下了一定的基础。

更重要的是,在A股持续低迷的情况下,激发并购重组市场活力能够为资本市场带来强有力的稳定作用。

“现在可以很明确感受到并购重组市场要有新的变化,监管政策发布后我们都在消化学习,能够感受到未来的书

并购重组暖风频频吹向市场。 10月19日,证监会主席刘士余表示,继续深化并购重组市场化改革。已经推出并购重组“小额快速”审核机制,即将按行业实行“分道制”审核,对高新技术行业优先适用。 当天,证监会出台《关于并购重组审核分道制“豁免/快速通道”产业政策要求的相关问题与解答》,高档数控机床和机器人、航空航天装备等行业被纳入支持范围内。 业内人士认为,随着中国经济步入换挡期,产业结构升级迫在眉睫。这对于提升上市公司质量以及调整产业结构起到积极影响。 电子信息、医药、农业产业化龙头企业”等重点行业,交易类型属于同行业或上下游并购、不构成借壳上市的,才能进入“豁免/快速通道”。 10月23日,对于此次监管变化,深圳一家中小产业并购基金人士向21世纪经济报道记者表示,并购重组在推动产业结构升级与服务实体经济发展方面发挥重要作用,“在目前国际形势背景下,高新技术比如智能制造成为强国必争之地。但是拥有高新技术的企业大多规模较小,或是在初创期,不足以独立IPO,被并购是最好的选择,监管层现在提供了大力支持。” 根据“豁免/快速通道”的流程,不书

10月23日晚,新洋丰(000902.SZ)、科远股份(002380.SZ)和金固股份(002488.SZ)等上市公司相继发布首次回购公司股份的公告,当日回购公司股份支付金额分别达到122.91万元、1225.58万元和3374.28万元。 22日,公司法修正案草案提请十三届全国人大常委会第六次会议审议,草案拟进一步修改完善公司股份回购制度,拓宽A股上市公司回购股份适用情形,简化回购决策程序。 “现在市场信心不足,股价大跌,上市公司回购主要起到三方面的作用。一是减少了流动股份,提高了每股收益。二是通过回购,产业资本对上市公司更了解,他们真金白银的回购,彰显了对公司的信心。第三是资产负债率低的公司,通过债务融资回购,改善公司资本结构,提高财务杠杆率。”10月23日,前海开源基金首席经济学家杨德龙指出。 金发科技(600143.SH)、雷科防务(002413.SZ)、同兴达(002845.SZ)等多家上市公司涨停。 “回购是上市公司自主行为,只要在管理办法内回购都不算恶意炒作,除非出现坐庄行为,任意拉抬股价,到时候肯定要配合严格监管。另外公司回购需要上市公司资金充裕,对资金链要求比较高,目前来看回购的正面意义更大。”书

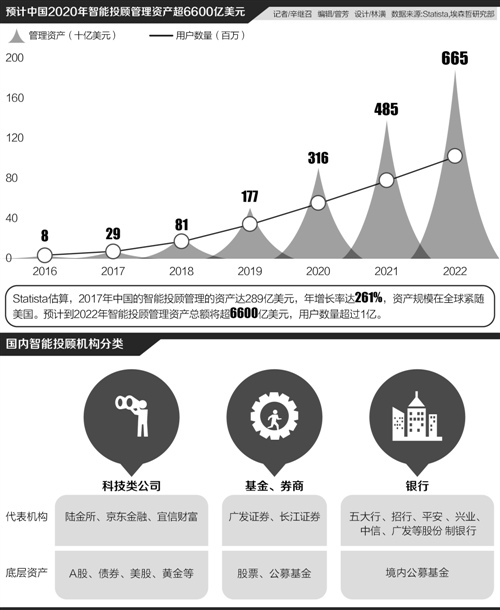

本以为会是星火燎原,哪知是零星火苗。

自2016年末招行推出“摩羯智投”后,已经有多家国有大行、股份行等推出智能投顾产品。同时,包括基金、券商、第三方财富公司在内的机构均布局智能投顾,但总体规模始终不太大。

今年4月,央行发布“资管新规”,要求智能投顾须持有投资顾问牌照。

但半年以来,这一牌照迟迟未落地,在今年股市大幅下跌的背景下,智能投顾面临牌照如何发放,规模和客户如何扩大,如何区分投资策略等难题。

从底层资产而言,智能投顾面临着国内ETF基金发展落后,投资者缺乏长期配置理念等影响。目前,管理资产规模较大的智能投顾主要是客户规模基础庞大的传统金融机构,中小智能投顾平台缺乏有效渠道导流,规模普遍不大,AUM大多在数亿元到数十亿元。

由于智能投顾牌照迟未落地,一些智能投顾的模式从“2C”转向“2B”,选择与中小银行、券商或公募基金合作。

基金销售牌照,有可能是全新的牌照。”

近日,一位股份行零售金融人士表示,银行的智能投顾产品一般为公募基金组合,资管新规在具体业务上并无影响。

央行4月27日发布的“资管新规”要求,运用人书

本以为会是星火燎原,哪知是零星火苗。

自2016年末招行推出“摩羯智投”后,已经有多家国有大行、股份行等推出智能投顾产品。同时,包括基金、券商、第三方财富公司在内的机构均布局智能投顾,但总体规模始终不太大。

今年4月,央行发布“资管新规”,要求智能投顾须持有投资顾问牌照。

但半年以来,这一牌照迟迟未落地,在今年股市大幅下跌的背景下,智能投顾面临牌照如何发放,规模和客户如何扩大,如何区分投资策略等难题。

从底层资产而言,智能投顾面临着国内ETF基金发展落后,投资者缺乏长期配置理念等影响。目前,管理资产规模较大的智能投顾主要是客户规模基础庞大的传统金融机构,中小智能投顾平台缺乏有效渠道导流,规模普遍不大,AUM大多在数亿元到数十亿元。

由于智能投顾牌照迟未落地,一些智能投顾的模式从“2C”转向“2B”,选择与中小银行、券商或公募基金合作。

基金销售牌照,有可能是全新的牌照。”

近日,一位股份行零售金融人士表示,银行的智能投顾产品一般为公募基金组合,资管新规在具体业务上并无影响。

央行4月27日发布的“资管新规”要求,运用人书

市场迎来继江苏银行、北京银行之后,第三家发行不良资产证券化产品的城商行。10月22日,杭州银行发行第一单不良资产证券化产品“钱塘2018年第一期不良资产支持证券”(下称“钱塘一期”),发行金额4.25亿元。杭州银行是不良资产证券化第二批试点银行之一。 2016年,商业银行不良资产证券化正式重启,监管层相继批准了两批、共18家银行作为试点,试点总额度500亿元。根据数据,自2016年5月重启后首单不良资产证券化产品发行,截至2018年10月22日,不良资产证券化产品发行数量55单,发行总额377.24亿元。 两年多的时间,不良资产证券化产品发行规模仍不足试点总额度的八成,同时,大部分股份行、城商行发行数量较少、发行金额不高。为何大多数银行持观望态度? 招商证券。 该产品发行金额为4.25亿元,分为优先级和次级,发行金额分别为2.75亿元和1.5亿元。发行说明书显示,钱塘一期的基础资产为对公不良贷款。以初始起算日(2017年8月15日)计,该期资产支持证券项下的基础资产涉及39户借款人,124笔资产,全部未偿贷款本息总额为99128.17万元。预计可回收总额60119.71万元。 按贷款五级分类标准书