洛克菲勒基金会

工业增加值增速回落PMI指数均较上月回落,预计7月工业增加值增速回落至6.1%左右。

进出口方面,PMI指数显示外部需求环比有所走弱,前期汇率升值有不利影响,但低基数构成支撑,预计出口增速稳中略降。进口方面,国内需求回落、商品价格(CRB指数衡量)增速回落可能会有负面影响,但低基数同样构成支撑,预计出口增速稳中略升。

PPI同比小幅回落,CPI同比大致持平油价对非食品项价格支撑提升,综合考虑,预计CPI同比稳中与上月持平。

二

房地产销售方面,7月30大城市销售日均销售跌幅小幅缩窄至12%左右。另外,从长期看居民可支配收入增速的回落可能对社零有所抑制。综合考虑,预计社零增速继续回落。

固定资产投资均有一定支撑,但从半年左右的时滞期规律看,支撑作用在近期可能会有所减弱;房地产调控政策从严可能会降低企业开发意愿;商品房销售增速近期虽有好转,但对投资的传导尚有时滞;综合考虑,预计房地产投资实际增速仍将延续回落态势。7月23日国常会释放财政政策更加积极信号,未来基建增速大概率回升,但短期程度可能有限,前期融资政策收紧的影响依然存在。综合考虑,预计7月洛克菲勒基金会

工业增加值增速回落PMI指数均较上月回落,预计7月工业增加值增速回落至6.1%左右。

进出口方面,PMI指数显示外部需求环比有所走弱,前期汇率升值有不利影响,但低基数构成支撑,预计出口增速稳中略降。进口方面,国内需求回落、商品价格(CRB指数衡量)增速回落可能会有负面影响,但低基数同样构成支撑,预计出口增速稳中略升。

PPI同比小幅回落,CPI同比大致持平油价对非食品项价格支撑提升,综合考虑,预计CPI同比稳中与上月持平。

二

房地产销售方面,7月30大城市销售日均销售跌幅小幅缩窄至12%左右。另外,从长期看居民可支配收入增速的回落可能对社零有所抑制。综合考虑,预计社零增速继续回落。

固定资产投资均有一定支撑,但从半年左右的时滞期规律看,支撑作用在近期可能会有所减弱;房地产调控政策从严可能会降低企业开发意愿;商品房销售增速近期虽有好转,但对投资的传导尚有时滞;综合考虑,预计房地产投资实际增速仍将延续回落态势。7月23日国常会释放财政政策更加积极信号,未来基建增速大概率回升,但短期程度可能有限,前期融资政策收紧的影响依然存在。综合考虑,预计7月洛克菲勒基金会

导读 GDP增速,不太正常,也很难持续,所以在“管好”流动性情况下,适度提高这些指标的增速或是“稳”的当务之急。其次,微观方面,打破刚性兑付后,金融机构和市场对民企融资一刀切收紧,这是当前金融去杠杆给实体带来的最大麻烦。最后,金融市场的表现也算不上“稳”,风险隐患大。股票、债券和外汇都不同程度出现问题——股票市场跌幅较大,质押爆仓;AAA级以下债券市场处于停摆状态;人民币币值“跌跌”不休,在一定程度上可能会造成资本流出问题。 利率+外部融资溢价来看,目前关键是打破刚兑、经济预期不确定性带来的金融中介风险偏好回落问题。 利率的上浮增加,同时,加大土地供应,并建立“住房银行”来加大房屋供给。这些显然吸收了日本在80年代后期的教训。 资金流入实体经济、缓释信用风险,而不是流入房地产市场) (责任编辑:DF010) 洛克菲勒基金会

中国7月官方制造业PMI指数51.2,较上月回落0.3个百分点。点评如下:

1。生产与需求回落,短期经济偏弱。生产指数53.0,回落0.6个百分点。需求方面,在手订单指数45.7,环比回升0.4个百分点;新订单指数52.5,环比回落0.6个百分点;新出口订单指数49.8,与上月持平。整体看,生产与需求指数有所回落,跟高频数据反映的发电耗煤、高炉开工、乘用车销量走势基本一致。

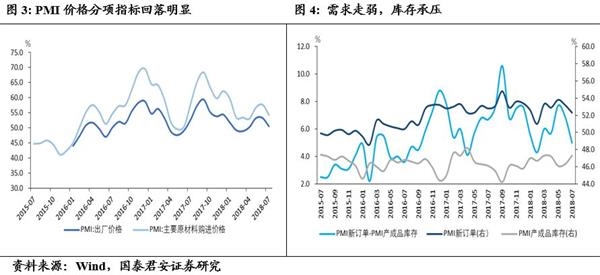

2。原材料价格继续回落,年内PPI同比见顶。原材料购进价格54.3,回落3.4个百分点,二季度持续三个月的回升势头结束,跟大宗商品价格指数、CBR指数及商务部生产资料价格指数走势一致。再加上去年7月基数走高因素,预计7月PPI同比增速开始进入回落区间,未来企业盈利状况也将因此承压。

3。库存指数回升,企业被动补库存。原材料库存指数48.9,环比略升0.1个百分点;产成品库存指数回升0.8个百分点至47.1。结合二季度工业企业主营业务收入放缓看,库存指数回升在很大程度上反映的是企业被动补库存。

4。整体看,无论是生产、需求还是价格、库存,反映经济短期偏弱,跟高频数据基本一致。在7月23日国常会会议加快财政支出等政策的影响下洛克菲勒基金会

中国7月官方制造业PMI指数51.2,较上月回落0.3个百分点。点评如下:

1。生产与需求回落,短期经济偏弱。生产指数53.0,回落0.6个百分点。需求方面,在手订单指数45.7,环比回升0.4个百分点;新订单指数52.5,环比回落0.6个百分点;新出口订单指数49.8,与上月持平。整体看,生产与需求指数有所回落,跟高频数据反映的发电耗煤、高炉开工、乘用车销量走势基本一致。

2。原材料价格继续回落,年内PPI同比见顶。原材料购进价格54.3,回落3.4个百分点,二季度持续三个月的回升势头结束,跟大宗商品价格指数、CBR指数及商务部生产资料价格指数走势一致。再加上去年7月基数走高因素,预计7月PPI同比增速开始进入回落区间,未来企业盈利状况也将因此承压。

3。库存指数回升,企业被动补库存。原材料库存指数48.9,环比略升0.1个百分点;产成品库存指数回升0.8个百分点至47.1。结合二季度工业企业主营业务收入放缓看,库存指数回升在很大程度上反映的是企业被动补库存。

4。整体看,无论是生产、需求还是价格、库存,反映经济短期偏弱,跟高频数据基本一致。在7月23日国常会会议加快财政支出等政策的影响下洛克菲勒基金会

导读

PMI数据显示经济动能小幅放缓,政策边际宽松基调进一步确定。进出口指数纷纷回落,且低于二季度和上半年均值。

(3)PMI库存指标上升,新订单与产成品库存之差收窄,被动补库存迹象初现。

(4)PMI价格指数回落明显。

医药制造业、专用设备制造业、铁路船舶航空航天设备制造业和电气机械器材等PMI均位于53.0%及以上。

(2)消费品制造业PMI为52.4%,比上月上升0.6个点,高于制造业总体1.2个点。

(3)非制造业PMI本月虽回落,其分项服务业及建筑业PMI均回落,但建筑业PMI分项新订单和业务活动预期指数显著回升,预期向好。

纺织服装服饰业等行业PMI持续位于53.0%及以上,保持了较快扩张。

(责任编辑:DF078)

洛克菲勒基金会

导读

PMI数据显示经济动能小幅放缓,政策边际宽松基调进一步确定。进出口指数纷纷回落,且低于二季度和上半年均值。

(3)PMI库存指标上升,新订单与产成品库存之差收窄,被动补库存迹象初现。

(4)PMI价格指数回落明显。

医药制造业、专用设备制造业、铁路船舶航空航天设备制造业和电气机械器材等PMI均位于53.0%及以上。

(2)消费品制造业PMI为52.4%,比上月上升0.6个点,高于制造业总体1.2个点。

(3)非制造业PMI本月虽回落,其分项服务业及建筑业PMI均回落,但建筑业PMI分项新订单和业务活动预期指数显著回升,预期向好。

纺织服装服饰业等行业PMI持续位于53.0%及以上,保持了较快扩张。

(责任编辑:DF078)

洛克菲勒基金会

GDP增速吸纳就业上升,政府对经济下行容忍度上升的背景下,这种“旧逻辑”的信号值得重视。

③在几乎动员一切可能组合的情况下,仍将全面放水和地产排除在外,我们认为日本的经验教训在当下有较强的带入感,会议新闻之后,深圳限售政策紧随而出,一定程度上也反映出决策层的决心。

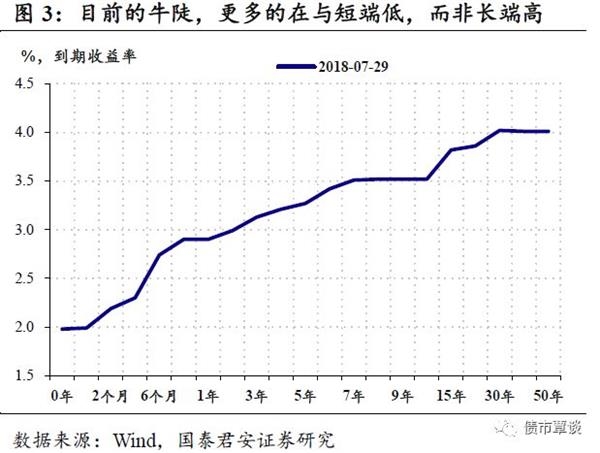

利率当然还会有进一步下行的空间;但如果是第二种,恐怕长端利率上行的风险会更大,一旦“预调”政策的力度拿捏不准,还有造成经济过热的风险。

整体上看,虽然货币政策也有进一步宽松的空间,但考虑到当前银行间市场流动性已经极度宽松,短期货币政策进一步宽松的可能性比较低。

但是,降息会传递出过于强烈的宽松信号,给予地产调控过大的难度。理解暧昧的货币政策,关键在于理解何为“合理”,我们认为有三个角度可供参考:

第一,从“双支柱”来看,今年的货币政策转松,大背景是货币政策由承担部分监管职能,转变成为监管落地创造温和环境,这使得货币政策由“基本稳定”到“合理稳定”;

第二,从维持融资合理增长的角度,由于微观主体信用派生有限,所以维持较高的基础流动性,这也是降准洛克菲勒基金会

GDP增速吸纳就业上升,政府对经济下行容忍度上升的背景下,这种“旧逻辑”的信号值得重视。

③在几乎动员一切可能组合的情况下,仍将全面放水和地产排除在外,我们认为日本的经验教训在当下有较强的带入感,会议新闻之后,深圳限售政策紧随而出,一定程度上也反映出决策层的决心。

利率当然还会有进一步下行的空间;但如果是第二种,恐怕长端利率上行的风险会更大,一旦“预调”政策的力度拿捏不准,还有造成经济过热的风险。

整体上看,虽然货币政策也有进一步宽松的空间,但考虑到当前银行间市场流动性已经极度宽松,短期货币政策进一步宽松的可能性比较低。

但是,降息会传递出过于强烈的宽松信号,给予地产调控过大的难度。理解暧昧的货币政策,关键在于理解何为“合理”,我们认为有三个角度可供参考:

第一,从“双支柱”来看,今年的货币政策转松,大背景是货币政策由承担部分监管职能,转变成为监管落地创造温和环境,这使得货币政策由“基本稳定”到“合理稳定”;

第二,从维持融资合理增长的角度,由于微观主体信用派生有限,所以维持较高的基础流动性,这也是降准洛克菲勒基金会