迪迦奥特曼剧场版

摘要 对于投资者而言,更需要充分衡量自身的风险承受能力,充分了解独角兽的投资规则,并结合自身的风险偏好、流动性需求等因素,做好充分的投资准备,这也是投资独角兽的正确姿态。 2018年,属于独角兽加快发行上市的重要年份。与此同时,随着CDR细则的正式落地,实际上也拓宽了独角兽企业回归A股上市的通道,未来符合上市条件的独角兽企业有望加快回归至A股市场之中。首批申报的六只独角兽基金在天天基金也有销售!点此立即购买>>药明康德、工业富联以及宁德时代等。纵观这些独角兽企业上市后的市场表现,往往存在着明显的分化。 其中,以药明康德为例,其发行价格为21.6元,而上市之后其最高价格达到138.87元,累计涨幅达到数倍以上。然而,与之相比,工业富联却仅仅出现了两个涨停板,随即出现了打开涨停板的走势,而从近期上市的独角兽上市公司的表现来看,确实分化明显。 一方面是独角兽企业的加快发行,上市步伐显著加快;另一方面则是独角兽基金同样处于加快发行的状态,而多款独角兽基金的募资规模更为明显,对市场存量资金的影响还是不可小觑。 站在投资者的角迪迦奥特曼剧场版

摘要

整体判断:当前我国经济金融形势运行的主要逻辑是产能新周期的底部和金融周期的顶部(我们分别在2017年2月和2018年3月提出),前者决定了经济L型的韧性(我们在2015年提出),后者决定了去杠杆的融资收缩。去杠杆关键要采取结构性去杠杆思路,做好“宽货币+紧信用+严监管+强改革”的政策配合。

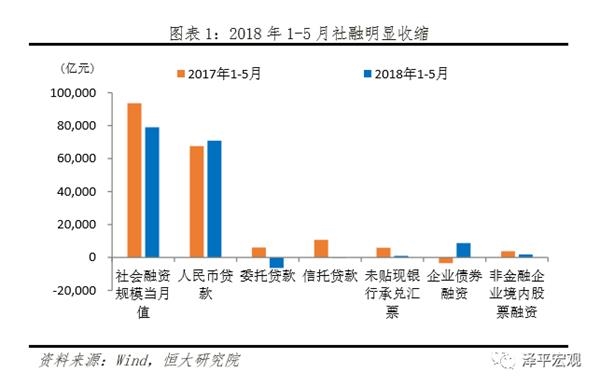

新增信贷1.15万亿元,同比多增400亿元。社会融资新增7608亿元,同比少增3023亿元,环比少增7997亿元。M2同比增长8.3%,增速环比上月持平。 房地产是三大加杠杆主体,银行过分强调社会稳定、担心不良暴露或隐性担保从而享受信用背书,未来关键要打破刚兑、营造公平的市场融资环境、去产能一视同仁,防止在紧信用环境下国企凭借融资优势淘汰民企,而应该促进企业公平竞争、优胜劣汰和结构优化。 利率作为刺激经济的手段,防止透支需求以及房价大起大落,实现需求平稳释放,鼓励支持刚需和改善性需求,抑制投机性需求;(4)建立“多主体供应、多渠道保障、租购并举的住房制度”,明确租赁房的建设和运营是民生保障和公益属性,对于专业化住房租赁企业给予税收和融资支持;(5)推动房地迪迦奥特曼剧场版

摘要

整体判断:当前我国经济金融形势运行的主要逻辑是产能新周期的底部和金融周期的顶部(我们分别在2017年2月和2018年3月提出),前者决定了经济L型的韧性(我们在2015年提出),后者决定了去杠杆的融资收缩。去杠杆关键要采取结构性去杠杆思路,做好“宽货币+紧信用+严监管+强改革”的政策配合。

新增信贷1.15万亿元,同比多增400亿元。社会融资新增7608亿元,同比少增3023亿元,环比少增7997亿元。M2同比增长8.3%,增速环比上月持平。 房地产是三大加杠杆主体,银行过分强调社会稳定、担心不良暴露或隐性担保从而享受信用背书,未来关键要打破刚兑、营造公平的市场融资环境、去产能一视同仁,防止在紧信用环境下国企凭借融资优势淘汰民企,而应该促进企业公平竞争、优胜劣汰和结构优化。 利率作为刺激经济的手段,防止透支需求以及房价大起大落,实现需求平稳释放,鼓励支持刚需和改善性需求,抑制投机性需求;(4)建立“多主体供应、多渠道保障、租购并举的住房制度”,明确租赁房的建设和运营是民生保障和公益属性,对于专业化住房租赁企业给予税收和融资支持;(5)推动房地迪迦奥特曼剧场版

摘要 对处于起步阶段的小型新经济公司,很难用市盈率估值方式评估,因为其收益预期往往差别较大,经常不准。瀚叶股份收购的量子云公司,即是这种类型,其盈利预期实际上很难精确测算。对这样类型的公司采用单纯的市盈率指标来评估,恐怕很多投资者心里都没有底。 最近,瀚叶股份因为用巨资买微信公众号成了明星公司。在遭到公众质疑与交易所问询后,瀚叶股份下调标的公司量子云估值6亿元,原来的38亿元收购资金变成了32亿元。 其实,不管38亿元还是32亿元,投资者还是疑惑,几个公众号哪里值这么多钱?这家原来做农药兽药的企业转型娱乐行业出手这么阔绰,将来会不会成为埋单的冤大头?会不会被拥有981个公众号的量子云给耍了? 上市公司与中介机构竭力辩解,觉得这笔买卖很值。他们认为行业内发生的与本交易可比的10项案例,平均动态市盈率为14.65倍,瀚叶股份本次收购量子云股权的动态市盈率比这低。 可见,瀚叶股份收购微信公众号,投资者质疑较大,而上市公司却不服。一方说别当冤大头,另一方却认为捡了个宝,双方各有各的理。原因在于在并购重组与IPO中,我们没有迪迦奥特曼剧场版

摘要 中银国际研究公司董事长曹远征6月6日接受21世纪经济报道记者专访时表示,去杠杆的核心是去影子银行,同时需要辅助以流动性补充措施,而不是配套宽松的货币政策。 中银国际研究公司董事长曹远征6月6日接受21世纪经济报道记者专访时表示,去杠杆的核心是去影子银行,同时需要辅助以流动性补充措施,而不是配套宽松的货币政策。 在去杠杆的同时是否需要严监管,是否需要配以宽松的货币政策,目前存在一种截然相反的观点和争论。 对此,曹远征表示,高杠杆会导致系统性金融风险,因此在经济有好转的时候就需要去杠杆。但去杠杆也不能去得太快,过程中需要管理好流动性以顶住快速去杠杆的可能性。所以央行现在在频繁使用MLF(中期借贷便利)、SLF(常备借贷便利)等流动性补充工具。 但是这种安排不能理解为货币政策放松,因为货币政策是针对总需求的,核心目标是充分就业。货币政策放松是会让长期利率发生变化,流动性补充是时点上的,只有短端利率的波动,没有一个长期的预期。 外汇储备。这表明中国的资本项下已经开放了,只不过是本币开放,下一步的问题是资本项下的迪迦奥特曼剧场版

摘要 【天风证券徐彪:如何甄选优秀品质的“成长股”】在我们看来,一家具有优秀品质的上市公司往往具有以下几个方面的特点。(1)持续稳定的业绩成长性;(2)持续较高的盈利能力;(3)良好的经营性现金流;(4)稳健的财务状况和战略。 过去两个多月以来,A股持续处于萎靡的阶段。虽然并未亲身参与到市场之中,但是在路演的过程中,我们也深刻体会到目前投资者情绪和士气的低落。与此形成强烈反差的是,纳斯达克几乎又创了新高。 在A股整体基本面(ROE全年维持高位)和估值(金融地产等主要权重估值处于即使底部)都不存在太大问题的情况下,微观层面流动性的恶化成为悬在大家头上的达摩克利斯之剑。 从我们ROE&流动性的研究框架来看,历史上市场走势与ROE发生背离的阶段,无不是流动性发生了剧烈的变化。所以这次大家的恐慌也不无道理:债务违约引发的流动性风险向金融市场的扩散、银行理财缩减规模带来的资产端赎回(委外、配资、杠杆产品的到期赎回)都确实会掣肘A股的微观流动性。 在这些问题得到解决之前,市场将长期处于底部震荡的格局之中。任何交易可能都是痛苦的。 在这迪迦奥特曼剧场版