中信证券明明原题 《13天暂停操作、隔夜到“1时代”,货币政策是松,还是紧?》

2019年货币政策整体仍延续宽松,但较去年宽松力度边际有所减弱。央行在1月15日和25日进行两次全面降准,分别下调0.5个百分点,共释放约1.5万亿资金,同时,央行表示一季度到期的约1.2万亿MLF不再进行续作。此外,央行于1月2日调整了普惠金融定向考核标准,将500万元放松至1000万元。通过央行预估长期将净释放0.8亿元加上MLF到期1.2万亿扣减全面降准的1.5万亿,即可推算出普惠金融定向降准与TMLF约将释放0.5万亿(0.8+1.2-1.5)。因此,一季度释放资金为0.8万亿,即0.3万亿全面降准与0.5万亿普惠金融定向降准及TMLF之和。而在4次持续暂停逆回购期间央行共回笼资金2.12万亿,因此,央行实际上实现了净回笼资金共计约1.82万亿。

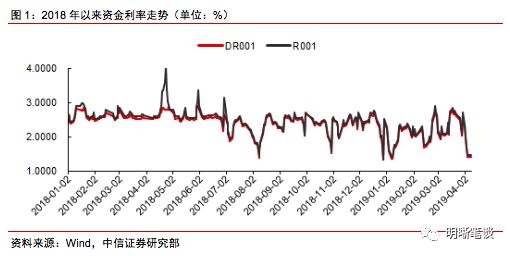

2019年以来,隔夜利率曾两次降至2%以下,一次是处于一月初,统计局公布1-11月工业企业利润同比增速下行、中采和财新制造业PMI跌破均荣枯线,经济下行趋势得到数据上的确认,央行2019年首次宣布全面降准后,市场预期货币政策进一步宽松,供给增加导致资金利率下降,另一次则是发生在最近几日。

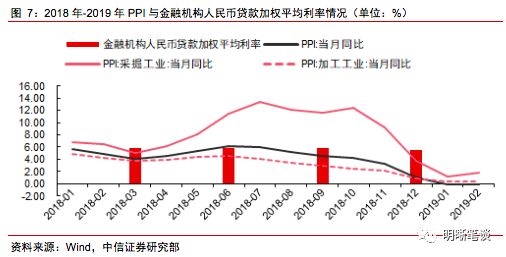

从央行在公开市场操作的态度可以看出,目前资金利率的水平基本处于央行的合意区间,而目前银行间市场的流动性合理充裕,未来需要解决的仍是实体经济的融资问题。我们用金融机构人民币贷款加权平均利率与PPI当月同比差值近似作为企业融资的实际利率,可以看到目前来看上游采掘工业PPI涨幅走阔,中游行业普遍涨幅收窄,基建的发力对相关工业品价格有推升作用但空间有限,总体来看PPI年内上行空间有限,企业实际利率下行受阻,目前实际利率已经呈现走高趋势。

2019年3月5日,总理在《政府工作报告》中强调深化增值税改革,将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%;保持6%一档的税率不变,但会采取相应税收抵扣的配套措施。该降税措施将导致税收小幅下降对资金面的构成一定的利好,但同时,4月17日尚有3675亿元的MLF投放到期,届时将对月中流动性造成较大收紧压力。4月集中财政缴税或将进一步增加政府存款,储备货币将随之减少,流动性有收紧的可能。

周一央行未开展逆回购操作,无逆回购到期。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

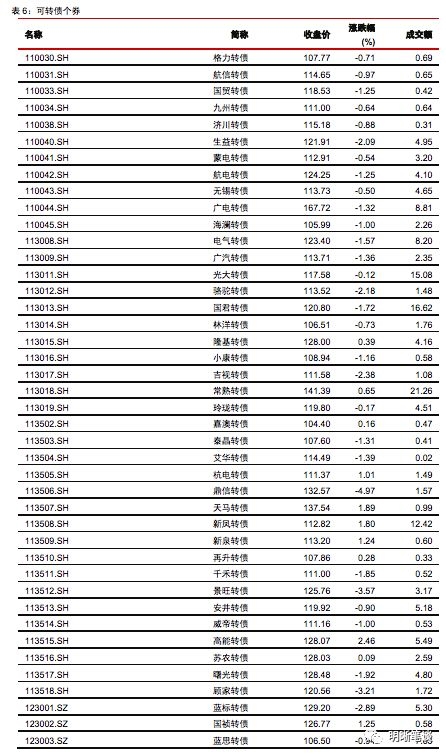

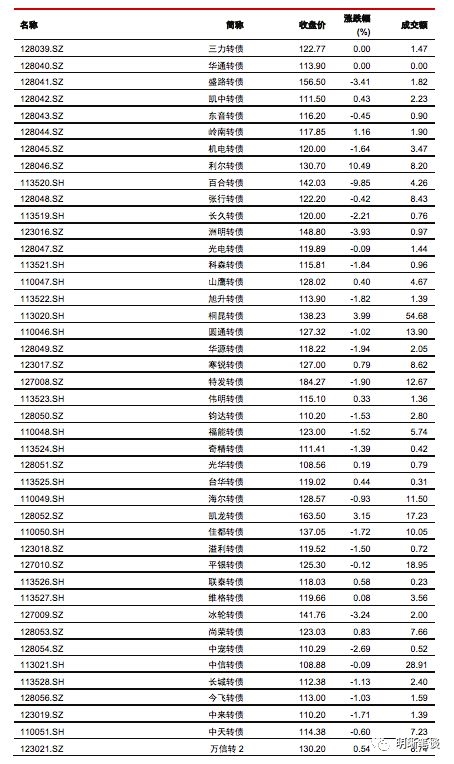

落实至策略层面,我们认为转债市场仍处于积极可为的时期,结构比仓位更重要的判断不变。具体标的方面,对已经满足或者正在触发赎回条款序列中的标的,我们向投资者重申逐步兑现收益的建议,也会逐步将这类标的移出我们的组合。

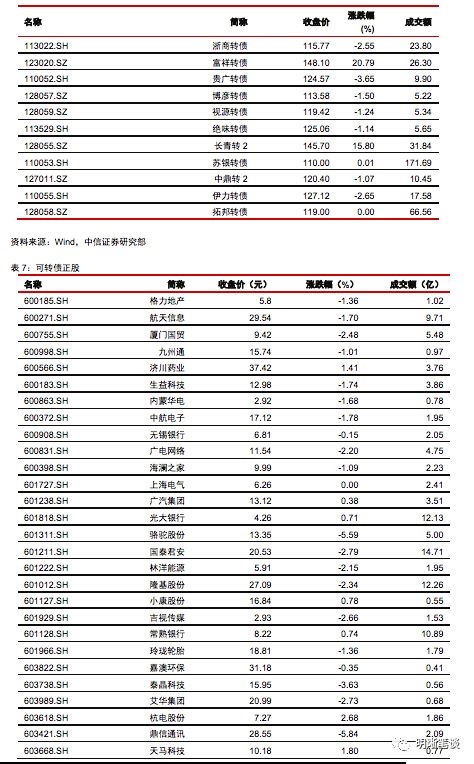

高弹性组合建议重点关注佳都转债、山鹰转债、星源转债、百合转债、兄弟转债、铁汉转债、冰轮转债、万信转2、洲明转债、长青转2、富祥转债以及金融转债。

稳健弹性组合建议关注海尔转债、航电转债、光华转债、长久转债、千禾转债、利尔转债、国贸转债、桐昆转债、寒锐转债、天康转债、岭南转债和大银行转债。

风险提示:个券相关公司业绩不及预期。

(文章来源:新财富)

(责任编辑:DF010)

相关:

如何落实政府工作报告目标:就业“优先”夯实民生之本 今年的《政府工作报告》提出,城镇新增就业1100万人以上,城镇调查失业率5.5%左右,城镇登记失业率4.5%以内。这是我国自2017年以来连续第三年将城镇新增就业目..

人民币中间价上调59个基点 今日,人民币对美元中间价上调59个基点,报6.7142。 中国人民银行授权中国外汇交易中心公布,2019年4月9日银行间外汇市场人民币汇率中间价为:1美元对人民币..