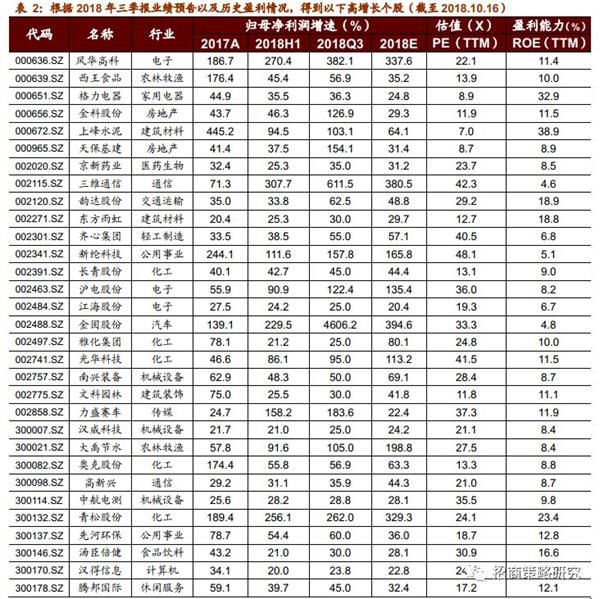

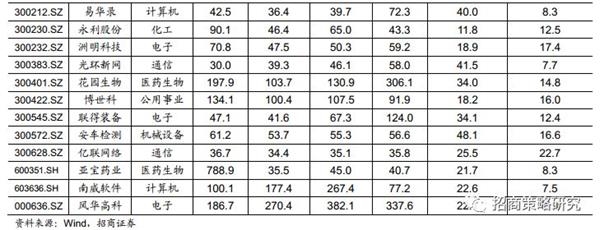

预警类型方面,略增、预增、续盈的公司个数占比合计为60.3%,其他类型占比分别为略减(11.9%)、预减(9.8%)、首亏(7.0%)、续亏(4.9%)、扭亏(4.6%)。

食品饮料行业2018H1/Q3归母净利润累计增速为38.1%/33.5%。由于去年同期高基数以及市场环境变化促使白酒企业调整财务报表的业绩释放节奏,白酒行业业绩增长略有放缓。乳制品主要受益于需求端较为稳定。

部分行业增长出现较为明显的放缓趋势。由于三季度汽车销量明显放缓叠加外购零部件有涨价趋势,汽车行业的业绩增长也受到抑制。电子行业部分公司依赖于原材料进口或者产品出口,经营业绩受到汇率波动影响较大;同时智能手机产销放缓也对于产业链相关公司产品及服务的需求降低。有色金属行业业绩环比下滑,一方面是基本金属价格在三季度有所走弱,另一方是新能源产业链中钴和锂价格相比二季度有所回落。受到光伏政策以及新能源车补贴政策的变化,电新行业(特别是光伏)的盈利环比二季度下降。

(文章来源:招商证券)

(责任编辑:DF078)

相关:

大发审委周年保荐江湖争霸:半数投行过会率未达平均线 2018年10月16日,距离号称史上最严的第十七届发审委(亦称大发审委)上任整整满一年,而新一任发审委也将随之上任。 而在大发审委在任期间,上会项目更低的..

证监会放宽大股东认购配融认定 市场化调整打开类借壳空间 证监会近期完善并购重组监管的步伐仍在继续, 这一次修订的政策是2016年6月17日发布的《关于上市公司发行股份购买资产同时募集配套资金的相关问题与解答》(以..