今年前三季度,受多种利空因素影响,A股总体表现不佳,主要指数出现较大下跌。未来影响市场的因素将如何演变?股市未来会怎样?在此国庆长假期间,中国基金报特别邀请公募基金、私募基金和券商资管机构的投资总监和知名基金经理撰稿,为投资者解盘A股,以期为未来的投资有所帮助。

带来A股市场前三季度冲击惯性的多种因素,基本上可以归纳为一句话:在内部结构调整的过程中,遭遇到外部冲击风险的上升。对内,年初在经济企稳后难得的窗口期,希望打好三大攻坚战,推进金融防风险去杠杆工作;对外,美国今年以来的各项对华举措增加了外部的不确定性,从而引发了市场对内外部多个问题的担忧。

回顾触发市场回调的担忧因素,存在合理的一面,例如对经济和盈利的关注、对出口和基建的研判,对信用风险和股票质押的担忧。但市场也表现出非理性的、情绪的一面,对经济、汇率、中美关系乃至政策应对的解读,在市场惯性下可能过于悲观。

从市场结构来看,一方面,行业轮动更加的频繁和紊乱;另一方面,各行业中基本面强的优质头部公司保持了稳定的相对优势。

前三季度,远策投资通过降低仓位来应对市场的系统性风险,并通过在各行业精选优质头部公司来寻找安全边际和投资机会,控制了产品净值的回撤幅度。事后总结思考下来,市场今年的多次下行冲击特征仍然超出了我们最初预期,对市场情绪的惯性需要有更充分的考虑。

对过去的总结和复盘可以提升投资者的思考力,而投资组合管理则总是需要面向未来。A股市场的历史走势并没有表现出一个良好的Beta特征,上证综指经历大幅波动后仍然运行在2700点附近。但是一个Beta属性不好的市场上也会存在着较多的Alpha空间,这就是为何美股整体走势较好,但主动投资在美股市场上难以战胜被动指数投资,A股的主动管理基金相对股指长期来看却有着明显的超额收益。市场前期的非理性惯性下冲,也为投资者带来了较好的布局窗口。

从估值来看,沪深300指数的市盈率历史平均值在17倍左右,而今年6月份下行跌破13倍,并在7月份以来进一步跌破12倍。历史上在沪深300市盈率降至13倍以下时买入指数,固定持有1年、2年、5年,历史上的平均回报率分别为23.8%、31.0%、21.7%。估值的作用不在于捕捉短期情绪主导下的市场低点,但有助于刻画市场在中长期来看是否处于有价值的偏低区域,估值处于偏低区域意味着时间这个变量对投资者处于有利状态。

从大类资产配置角度来看,A股当前也具备较好的回报吸引力。当前A股盈利收益率(用E/P代表)高出国债收益率水平已经达到5年滚动数据的1个标准差,处于有吸引力的溢价高位,历史上在这样的溢价幅度下买入万得全A指数,持有1年、2年、3年后取得正收益的概率分别为67%、75%、91%,收益率的中位数分别为8%、41%和75%。

沪深两市近期的成交额徘徊在2500亿元附近,如果把央行统计的商业银行资产负债表中对于非银金融机构负债作为潜在可以配置各类金融资产的“总池子”,股市成交规模占这个“总池子”的比重在2007、2015年的牛市高点时能够接近10%,而在2008、2012、2014年的几次市场低点时降到1.5%左右。当前这一占比已经再次回到1.5%下方,股市在“池子”中的配置已经处于历史上的低配状态。

A股的投资价值已经得到长线资金的关注。自4月博鳌论坛期间宣布拓宽陆港通额度以来,外资通过北上通道进入A股提速,同时外资还加大了对人民币债券的配置,MSCI和FTSE指数还将逐渐纳入A股,人民币资产的投资者范围正在向全球扩展。

国内社保基金也在酝酿试点拉长对管理人的考核周期到5年。养老体系的第三支柱——个人养老金建设正在推进之中,多支养老目标FOF基金开始募集。

上市公司作为产业资本,股票回购规模也比过去2年明显增多。

金融市场的开放和金融监管的规范有助于改善市场的长线资金环境,长线资金通过价值发现能够成为市场短期惯性的缓冲器,并对A股投资风格带来新的塑造。

展望未来市场,随着政策对市场预期的持续引导,经济数据的可持续性再次探明,市场修复机会也将随之而来,结构上的关注点有望转到原油价格传导等线索上。

更为重要的是,A股市场正在发生一些长期的变化,新的环境下需要重新思考投资的初心。投资者群体的变化,会推动资本市场更好的发挥价值发现和资源配置功能,而投资者作为个体也需要重新审视自己的方法论。一些方法如小市值特征、重组事件驱动等策略在2016年之前的市场上曾经比较有效,但这两年的有效性明显下降。

全球市场来看,股市波动率出现普遍上升,但波动率本身是中性的,关键是投资者如何适应市场结构的变化。经济告别高增速意味着许多行业进入到成熟期,在环保等质量发展要求的提高下,优质头部公司的竞争力在行业告别“野蛮生长”时代后会更加体现出来,另一方面企业在竞争中面临持续提高效率的要求,推动云计算等新技术的应用。

未来,来自流动性大水漫灌和经济、行业整体超预期的投资机会的确在减少,投资者的初心需要更加回归对企业价值创造的挖掘,依靠筛选竞争力强的优质公司来提供安全边际和投资机会。

张益驰简介:

远策投资总经理,清华大学EMBA,浙江大学理学硕士,17年证券从业经验,明星基金经理。

2002年加盟华夏基金。2004年起分别任基金兴科、兴华的基金经理。2006年开始任华夏优势增长和华夏平稳增长的基金经理。独立管理200亿超大规模基金华夏优势期间,在143只仓位下限60%的股票型基金中排名第一,具备大资金管理经验和能力。还同时担任华夏基金股票投资部总经理、投资执行副总监和投资决策委员会委员,负责股票投资部基金经理的管理及华夏基金权益类资产整体投资策略的拟定。

2009年8月创立远策投资管理有限公司,现任远策投资总经理兼基金经理。在十余年的证券投资生涯中,历经了多轮牛熊市,组合投资,成长与价值并重,擅长择时择股,前瞻性布局,践行了长期稳健复利投资。

2006-2013年先后担任嘉实泰和、嘉实成长收益、嘉实优质企业基金经理。选股能力突出,长期业绩优异,多次获得国内权威评奖。

2015年3月创立上海泰旸资产管理有限公司,任总经理兼投资总监。

至于国内的市场本身,随着“房住不炒”的演变,中国老百姓会逐步增加对股票市场的投资,减少投资性房产配置。从海外经验看,成功的居民养老体系都必然会大量投资于股票市场这一长期收益率最高的资产类别。由此可见,配置股票资产是一个分享到社会进步、企业发展带来的丰厚红利更好的方式。

确实中国经济遇到了一定的困难,未来也有较多的不确定因素,但乌云容易遮蔽双眼,恐惧更易催生非理性的决定。从家庭财富长期配置的角度,综合考虑多种因素,目前优质国内上市公司股权或许是最优的选择。令我们欣喜的是上市公司也做出了积极的应对措施,很多优质的公司都陆续实施大股东增持或公司回购行为。经济活动的主要的价值都是由优秀的企业和企业家创造的,上市公司已经用真金白银表明对自己股价严重低估的看法,我们相信只要耐心的等待,一定会有拨云见日的时刻。

吴金宫简介:

富恩德资产总经理。上海交通大学金融学硕士;曾就职于华夏基金和千合资本;投资风格偏好自下而上的集中投资;擅长寻找市场预期差、挖掘盈利和估值均具备较大提升空间的投资机会。

中美股市差异的原因包括股市功能定位、政策制度、投资者结构、市场深度等多方面共同构成。A股市场更突出的融资功能,容易出现过度融资的情况,市场下跌压力时开始控制融资。比较A股的融资规模与现金分红规模,融资波动性显著更大,而分红存在严重的结构分化的情况,分红规模前百家公司占比高达70-90%,更多的企业是持续在市场上净融资却极少分红。

A股市场在投资者结构上也和美股有着较大的差异,机构长期资金是市场稳定的基础,中国市场的机构占比仅有不到10%,长期资金大概仅占三分之一,年度考核的公私募机构占比较大。美国市场有超过40%的机构投资者占比,而且有超过一半的资金聚焦长期考核目标。

我们见证了中国经济的腾飞,但股票指数上却并不能获得相应的回报,还有一方面缺陷来自于我们市场结构,存在市场深度不足的问题。股市是有效的,对比中国互联网指数和沪深300指数,受益于经济增长,成长最快的部分在市值上能观察到持续的成长,而我们大量的代表新兴经济的企业并没有在A股上市,如果有长期持续成长的资产,对A股本身就提供了很好的价值投资的基础。

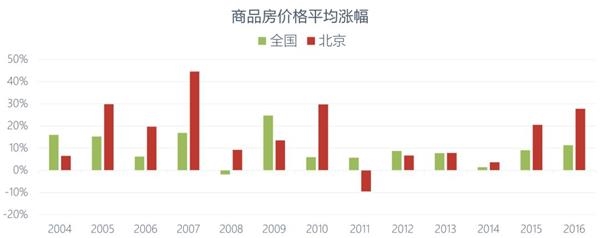

对中国居民来说,房地产是主要的资产配置方向,大概占居民资产配置比重的62%。2004-2016年全国和北京平均房价的年化收益率分别为9%和16.1%,一线城市重点区域的房价涨幅更加惊人。几乎每年都能获得绝对正增长,还带有杠杆效应,购房首付比例平均在50%以下(上市房企跟踪的数据),实际的年化收益更高,其他资产类别难以获得如此稳定的高收益。因此,股市相比房地产投资,难以体现出明显的比较优势。

通过对中美市场的比较,A股市场呈现波动率大、缺乏长期资金和市场深度不足的问题。就当前政策趋势,可以观察到市场正向着有利的方向改革。房产税的征税正有序推进,抑制房价上涨,调整居民端的资产配置结构。市场功能的转向,既作为企业融资的渠道,也鼓励企业分红,引入长期资金,为市场提供重要的稳定器功能,降低波动率,使市场长期投资的胜率和收益率显著提升。为解决市场深度不足的问题,推进制度改革,让细分行业龙头公司上市,通过CDR和陆港通等机制将海外优质的中国资产在A股上市,为国内资金提供优质的可长期配置资产,沪伦通、外资企业上市等创新制度改革,进一步提升市场深度。

A股市场正在持续地变化和进步,中短期市场的机会来自于贸易摩擦和改革两方面对风险偏好的选择影响,市场在曲折中筑底的过程,不乏结构性的机会,前路光明且细悟。

鲍际刚简介:

1991年毕业于南开大学数学系;1991年-1997年,中国建设银行;1997年-2007年,南方证券资产管理部、长城证券资产管理部(副总经理);2009年至今,创立深圳悟空投资管理有限公司,任董事长、基金经理。

历经三轮牛熊周期,连续20年在A 股市场取得领先行业的投资业绩;每年获取绝对正收益;清华大学深圳研究生院特聘行业导师、 “第五届英华奖·五年期最佳私募投资经理”、“第五届英华奖·三年期最佳私募投资经理”、“金牛奖·五年期股票策略私募投资经理”、“金牛奖·三年期股票策略私募公司”,公司连续两年“英华奖·中国私募基金50强”。

(责任编辑:DF058)

相关:

房产公司雇裸模宣传,低俗行为理应制止 房产公司雇裸模宣传,低俗行为理应制止 用裸女做广告其目的在于吸引眼球,但过于暴露,已然庸俗不堪。 据媒体报道,国庆假期,在江西上饶某步行街上,一房地产公司雇用女模特搞宣传,在人来人往的步行街..

新疆兵团新棉收购当场兑现让棉农乐开怀(图) 中新网乌鲁木齐10月3日电 (戚亚平 易然)“此次我交售了9960公斤籽棉,都是一级,一公斤7.1元当场兑现,打在我的卡上。即使到后期,照这个价卖给师棉业(集团)公司,过些日子国家的补贴款再发给我,我今年要抱..