美联储昨天如期加息却删除了政策立场“宽松”一词,令市场一度不知道应如何反应,美元由跌转涨回到最初水平。而在外汇掉期市场上却有这样一种迹象,表明美元将在未来3个月里获得支撑。

美联储在周四的9月利率决议上如期加息,点阵图上对今后两年的加息预期也较为鹰派,但却删除了声明中货币政策立场是“宽松的”这一措辞,这可是过去十年零利率环境下的主要政策内容。因此,市场的反应略显迷茫,美元先是短线下挫,随后反弹走高,最终回到最初的水平。

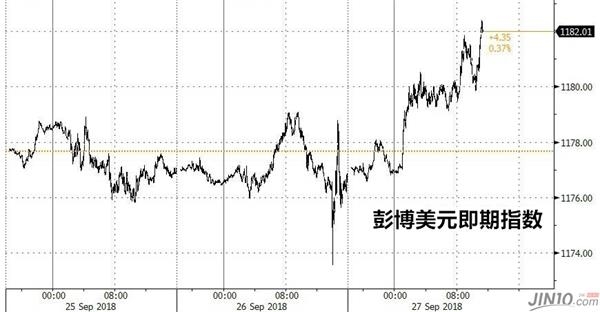

然而,在欧元因意大利预算问题大幅走弱、日元也因美国加息而表现不佳的情况下,美元周四重拾上涨势头,升至9月17日以来的最高水平,目前正运行于95关口附近。

金融博客零对冲指出,市场可能是最终意识到美联储的声明其实并非鸽派,特别是在美联储主席鲍威尔明确表示政策依然宽松后,市场开始对12月再次加息以及2019年加息3次的预期作出反应。

外汇基差互换交易中的迹象最为明显,所有价格都大幅下挫,并创下今年以来的最大跌幅。这并不只是一个货币对的问题,从欧元转换成美元的三个月基差互换价格创下自2009年以来的最大单日跌幅;从日元转换成美元的三个月期基差互换价格周四也从前一天的负24基点附近跌至负54个基点。各大货币兑美元的基差互换价格都出现下跌,表明隔夜美元流动性已被重新定价。

可能的原因有两个,一是美联储的加息在周四之前没有被定价。由于外汇掉期可以分解为市场利差和基差两个风险因素,利率差异拉大驱动了外汇掉期市场的失衡,因此基差互换价格需要重置以反映美国更加紧缩的利率政策,这与之前的主流预期不同。第二个解释是今年第三季度即将结束,再加上美联储加息的影响,金融机构开始出现美元短缺。

不管原因是什么,最终结论就是,美元严重短缺。而基差互换重新定价的一个后果就是,对于海外购买美债用以对冲美国加息的买家而言,以美元计价的美债变得更加昂贵。当其他条件都不变的情况下,这意味着国际买家对美国长期国债的需求将会减少。

零对冲撰文称,供需状态的转变可能会影响长期美债的收益率。随着美元不断走高,10年期美债收益率与短期美债收益率的差距却在拉大,那些祈祷收益率曲线稍微陡峭一点的投资者可能将如愿以偿。另外一个问题是,美联储这次加息以及基差互换价格的大幅波动是否预示着,这样持续加息下去最终会导致金融环境的大幅收紧。

分析师Adem Tumerkan称,美联储的紧缩政策正在造成美元短缺,削弱美元的流动性,使市场极度脆弱并影响到全球经济。Jefferies LLC的全球外汇主管Brad Bechtel则表示,离今年年底还有三个月的时间,考虑到美元的需求可能会在此之前继续增长,基差互换价格的下跌将为现货市场上的美元提供支撑。

(责任编辑:DF353)

相关:

习近平向国际行动理事会第35届年会致贺信摘要 【习近平向国际行动理事会第35届年会致贺信】国际行动理事会第35届年会28日在北京召开。中国国家主席习近平向年会致贺信。 ..

外汇局:我国经济将保持韧性好、回旋余地大的基本面 日前,国家外汇管理局公布了2018年6月末外债数据,截至2018年6月末,我国全口径(含本外币)外债余额为123764亿元人民币。国家外汇管理局有关负责人就近期我国外..