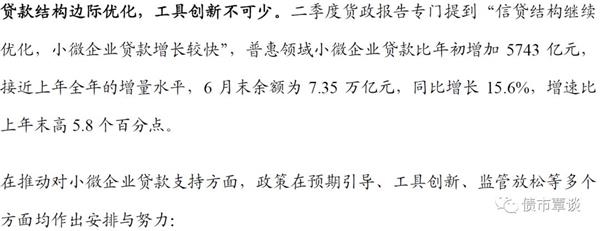

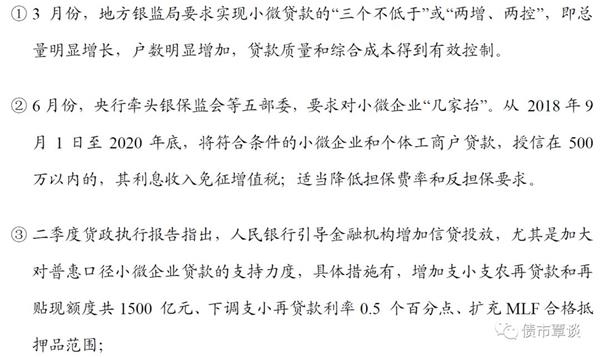

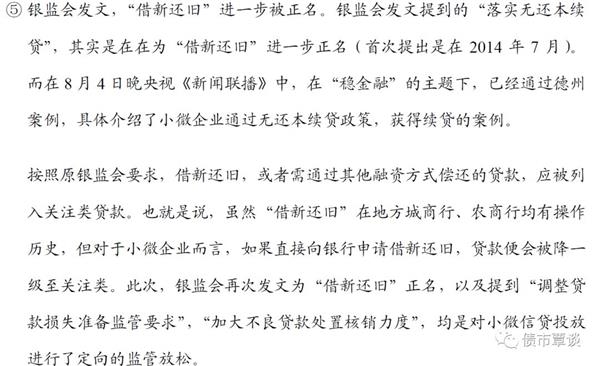

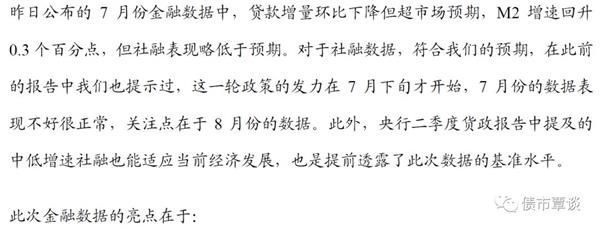

我们在前期的报告中梳理过货币政策转向到社融企稳的时滞(详情见《宽信用初见成效,债市风险大于机会》)。历史上三次社融企稳落后于货币政策转向分别2个月、7个月和20个月。时滞长短可能受表外融资、实体需求、内外部矛盾等因素影响。与历史相比较,金融空转在17年去杠杆过程中基本被消灭,而盈利的好转使得实体的融资需求并不弱,叠加外部矛盾激化,本轮社融企稳的节奏偏快。

从上文分析来看,政策密集性出台,着力打通流动性传导机制,而政策本身更“接地气”,起到强化银行信贷支持的意愿和能力的积极作用。后续可能见到信贷与社融双上升,那么利率债前期上涨逻辑被破坏,而当前信用利差已经大幅收敛的情况下,融资功能恢复缓和信用风险的利好,可能被宽信用导致资金面边际趋紧的利空所对冲,整体来看,无论是利率债还是信用债,都面临持续调整的压力。

(责任编辑:DF010)

相关:

我国1-7月进出口总额16.72万亿同比增长8.6% 8月14日,商务部外贸司负责人介绍了2018年1-7月我国外贸运行情况。根据海关统计,1-7月我国进出口总额16.72万亿元人民币,同比(下同)增长8.6%;其中出口8.89万..

统计局:7月份经济运行保持在合理区间是难能可贵的 国务院新闻办公室于今日上午10时在国务院新闻办新闻发布厅举行新闻发布会,请国家统计局新闻发言人刘爱华介绍2018年7月份国民经济运行情况,并答记者问。 ..