韩版卫衣

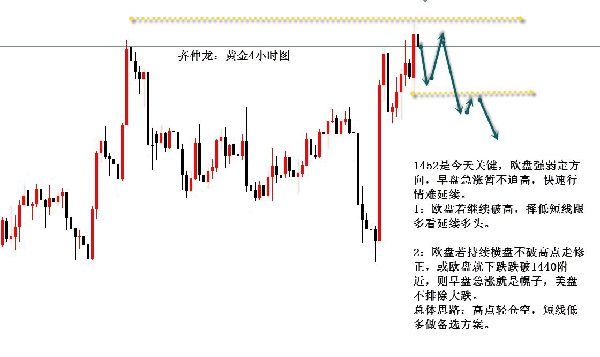

非农数据和预期持平,黄金没有改变趋势,早盘直接破高,短线来看,趋势延续,多头力度不减。早盘时间仓促,早盘自1437一线走强至1446附近直接回踩1440附近就是入多机会,只是这种快速回撤机会转瞬即逝,即使看懂,也未必抓到,真是慢手无的行情。所以这种行情,对于实际操作,意义不大,欣赏一下即可。现在我们需要确立的思路是黄金日线趋势延续,早盘得以破高,若欧盘不延续强势,那么早盘的冲高有可能是昙花一现,而欧盘延续破高,那就意义不一样了,就是多头延续了,早盘属于急涨,速度快了,延续性就差,若欧盘不破早盘高点,那么美盘不排除黄金大跌的可能性,简称洗盘。所以日内简单来讲,欧盘破高短线多头趋势将延续,欧盘若不破高,美盘准备好打一场做空狙击战。

具体操作方面,欧盘若破高,短线考虑直接跟多,不考虑任何空,这种思路是看多头延续和加速。但若欧盘不破高,早盘急涨昙花一现,那么欧盘就只剩下观望了,美盘前后若不破高,美盘就是上面所讲的第二套方案,主力绞杀开始,美盘以1453为防守择高布局空,不排除美盘大跌可能。

原油方面,上周大跌之后企稳,目前维持低位震荡整固,小时图上BOL韩版卫衣

非农数据和预期持平,黄金没有改变趋势,早盘直接破高,短线来看,趋势延续,多头力度不减。早盘时间仓促,早盘自1437一线走强至1446附近直接回踩1440附近就是入多机会,只是这种快速回撤机会转瞬即逝,即使看懂,也未必抓到,真是慢手无的行情。所以这种行情,对于实际操作,意义不大,欣赏一下即可。现在我们需要确立的思路是黄金日线趋势延续,早盘得以破高,若欧盘不延续强势,那么早盘的冲高有可能是昙花一现,而欧盘延续破高,那就意义不一样了,就是多头延续了,早盘属于急涨,速度快了,延续性就差,若欧盘不破早盘高点,那么美盘不排除黄金大跌的可能性,简称洗盘。所以日内简单来讲,欧盘破高短线多头趋势将延续,欧盘若不破高,美盘准备好打一场做空狙击战。

具体操作方面,欧盘若破高,短线考虑直接跟多,不考虑任何空,这种思路是看多头延续和加速。但若欧盘不破高,早盘急涨昙花一现,那么欧盘就只剩下观望了,美盘前后若不破高,美盘就是上面所讲的第二套方案,主力绞杀开始,美盘以1453为防守择高布局空,不排除美盘大跌可能。

原油方面,上周大跌之后企稳,目前维持低位震荡整固,小时图上BOL韩版卫衣

印度央行8月5至7日召开双月货币政策会议,并将于7日公布新的利率政策。市场预计,印度央行将实施今年的第4次降息举措。 今年以来,印度央行已经连续实施了3次降息,累计降息幅度达75个基点。印度央行行长达斯表示,央行的降息效果已经由商业银行部分传导至消费者。印度最大的商业银行印度国家银行自8月1日开始,降低存款利率。市场预计,在资金成本下降的推动下,商业银行会进一步下调贷款利率。 印度目前的经济增长困境需要央行进一步下调利率。印度在今年第一季度,经济增长仅为5.8%,为5年来的最低水平。二季度的经济增长同样不容乐观。投资低迷、消费萎缩、出口不振,已经成为当下印度经济的基本特征。ICICI证券研究分析师 Anagha Deodha指出,尽管央行将印度上半年经济增速的预期进行了下调,但高频数据显示,经济增速比预想的可能更低。 在经济增速低迷和通胀压力不大的背景下,市场预料印度央行将在7日再次宣布降息25个基点。 (责任编辑:DF052) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 韩版卫衣

英国金融行为监管局(FCA)已就英国脱欧对电子货币发行商的指示作出修订。 经过授权以EEA(欧洲经济区)授权电子货币机构身份在英国发行、赎回、分发电子货币或提供支付服务的个人若想获得电子货币机构牌照,必须在脱欧日前告知FCA。具体日期以最新消息为准。 根据附表3第2(1)(c)段,修订后的指示将该告知日期延长至2019年10月30日。 详情如下: FCA表明: a。 应当通过使用Connect系统提交公司临时许可通知来作出告知 b。 告知应遵循与公司临时许可通知表相关的任何进一步指示; c。 告知应包含表格所要求的所有信息; d。 在2019年7月31日上午9点至2019年10月31日零点前发出告知。 今年5月份,FCA已确认将临时许可制度(TPR)的通知截止日期延长至2019年10月30日。 如前所述,TPR将允许进入英国的欧洲经济区公司在英国目前许可范围内继续新的和现有的受监管业务,并在有限的时间内寻求全面的FCA授权。 该制度还允许有资质在英国进行市场营销的在欧洲经济区注册的投资基金公司继续在英国进行临时营销。 韩版卫衣

波兰KNF(波兰金融监管局)宣布,其正着手于拟定对CFDs(差价合约)零售限制的额外要求。虽然此前监管机构ESMA(欧洲证券及市场管理局)否决了波兰KNF提议,但该监管机构一致决定,其将继续实施最高杠杆可达到100:1的产品干预措施。 波兰KNF提出最高杠杆为100:1这一举动是为了遏制客户转向离岸的投资趋势,这就意味着,波兰将再一次将违反欧盟的规定。 目前,虽然ESMA规定的30:1的杠杆上限被各国普遍接受,但也使得许多零售交易者将资金转移到监管力度较弱的海外地区。所以波兰KNF希望利用“经验丰富交易者”类别来规避杠杆限制,其表示此举只是为了确保零售客户能够享有公平的交易市场。 ESMA发表了对杠杆分级新规的看法,得到了来自于AMF(法国金融市场管理局)、BaFIN(德国联邦金融监管局)、FCA(英国金融行为监管局)的支持,但其支持理由仅仅是,其认为没有证据证实“有经验的交易者”的损失更少。而KNF的关注重点在确保能为交易者提供全方位的服务,同时确保他们的存款受到保护。 只有在特定资产的CFDs交易中,“有经验的交易者”才能得到最高的杠杆上限。该特定资产包括所有外汇对、主要股票指数和黄韩版卫衣

欧洲央行此前宣布不再续签已有20年历史的中央银行黄金协议,同时确认:“黄金仍然是货币储备的重要组成部分”。对此世界黄金协会(WGC)负责中央银行和公共政策的常务董事Natalie Dempster表示赞同。 上述协议旨在限制(主要)欧洲中央银行集体抛售黄金的数量。 Dempster写道,20年过去了,情况已大不相同。黄金市场更加深化,流动性更强。它在结构上也有所不同了,部分原因在于黄金交易所交易基金(ETF)的推出,印度和中国的成长,以及后者黄金市场的自由化。但最重要的不同点在于央行本身的行为。 外汇天眼指出,在过去十年中,各国央行购买了逾4300吨黄金,使其货币性黄金的总持有量达到34000吨。去年,央行在现有的国际货币体系下购买了有史以来最多的货币性黄金(656吨)。由于匈牙利和波兰的大量采购,去年欧洲也成为了黄金的净买家。今年可能亦是如此,因波兰6月宣布又购买了100吨。 那么,是什么在驱使央行这样做? 央行和机构投资者有着不同的战略目标。央行储备黄金是为了在国际收支危机或其他紧急情况下提供帮助。因此,他们必须投资于安全且具有流动性的资产。这反映在他们的投资指导韩版卫衣