火线是L还是N

摘要 据报道,近日河南省开封市住建局鉴于此前作出的“调整新购商品住房交易时限及撤销备案限制”的决定,未作充分的市场调研和论证,对由此可能产生的市场影响缺乏充分的预判和评估,故撤销此决定,收回相关文函。这距离媒体发布这一消息,仅仅一天时间。 据报道,近日河南省开封市住建局鉴于此前作出的“调整新购商品住房交易时限及撤销备案限制”的决定,未作充分的市场调研和论证,对由此可能产生的市场影响缺乏充分的预判和评估,故撤销此决定,收回相关文函。这距离媒体发布这一消息,仅仅一天时间。 楼市限售松绑“一日游”,开封不是第一座城市。前几年,南方个别地方发布了放宽限购的新政,12小时后就草草收场。此轮楼市调控正进入关键期,一些有松绑调控政策想法的城市,很大程度上还是因为地方财政吃紧。“未作充分的市场调研和论证,对由此可能产生的市场影响缺乏充分的预判和评估”,从开封市住建局给出的这一撤销理由来看,当地并没有吸取此前个别城市的教训,再次试探性地“投石问路”,可在舆论质疑时,又很快表示“将继续严格落实房地产市场管理政策,促进火线是L还是N

摘要 22日科创板正式开始开市交易,首批上市的25只新股受到资金的追捧,大幅上涨,平均涨幅超过了140%,而换手率也超过了77%,涨幅最大的个股在盘中超过了500%的涨幅,显示出资金对于科创板的关注度非常高。22日科创板的交易量超过了480亿,远超之前市场的预期。 22日科创板正式开始开市交易,首批上市的25只新股受到资金的追捧,大幅上涨,平均涨幅超过了140%,而换手率也超过了77%,涨幅最大的个股在盘中超过了500%的涨幅,显示出资金对于科创板的关注度非常高。22日科创板的交易量超过了480亿,远超之前市场的预期。 在首日上市交易的这25只新股盘子较小,开户的投资者超过了300万户,属于资金多,股票少的状况,因此股价大幅上涨。后四个交易日预计价格的波动依然会很大。当然,22日市场的波动主要是向上波动,而后面交易日,有可能会在盘中或者是收盘出现较大幅度的向下波动。对于投资者来说,大幅波动的行情如果把握不准,很容易在短线操作中亏损。所以建议投资者不要过度参与短期的投机,要以长期的眼光来选择真正好的公司来进行配置。相信好的科创公司会逐步地走出来。火线是L还是N

摘要

从央行表态来看,推进利率并轨,当前的重点是培育市场化的贷款定价机制,贷款基准利率或已不重要,贷款基础利率(LPR)可能取而代之。

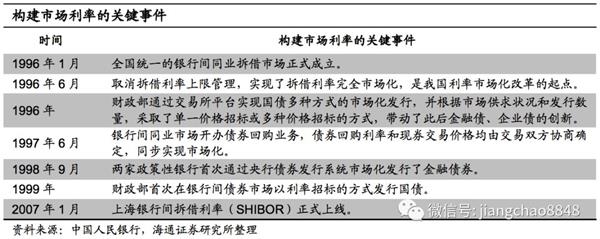

摘要 利率市场化,走到哪一步?我国利率市场化始于96年,到99年基本实现银行间同业拆借利率和债券利率的市场化。随后,央行开始培育金融市场基准利率体系,07年正式推出SHIBOR,成为我国货币市场的基准利率之一。14年起开始发布的DR007能更好地反映银行体系流动性状况,也被视作基准利率。与此同时,央行对存贷款利率的限制也逐步放开。96年首次允许贷款利率按基准利率上浮10%,04年取消存款利率下限,12年央行连续两次降息,顺势放开利率浮动,12和15年分别全面放开贷款和存款的利率直接管制。但我国存贷款利率并非完全自由决定,官定的存贷款基准利率和市场化决定的金融市场利率依然“两轨并存”。理论上,市场利率形成后,也会对银行信贷利率传导,但我国商业银行“两部门决策”的特征使得利率两轨之间相对割裂,金融市场利率对存贷款利率的进一步传导比较有限。 以“利率并轨”疏通货币传导。去年以来,通过推进利率并轨,来疏通货火线是L还是N

摘要

从央行表态来看,推进利率并轨,当前的重点是培育市场化的贷款定价机制,贷款基准利率或已不重要,贷款基础利率(LPR)可能取而代之。

摘要 利率市场化,走到哪一步?我国利率市场化始于96年,到99年基本实现银行间同业拆借利率和债券利率的市场化。随后,央行开始培育金融市场基准利率体系,07年正式推出SHIBOR,成为我国货币市场的基准利率之一。14年起开始发布的DR007能更好地反映银行体系流动性状况,也被视作基准利率。与此同时,央行对存贷款利率的限制也逐步放开。96年首次允许贷款利率按基准利率上浮10%,04年取消存款利率下限,12年央行连续两次降息,顺势放开利率浮动,12和15年分别全面放开贷款和存款的利率直接管制。但我国存贷款利率并非完全自由决定,官定的存贷款基准利率和市场化决定的金融市场利率依然“两轨并存”。理论上,市场利率形成后,也会对银行信贷利率传导,但我国商业银行“两部门决策”的特征使得利率两轨之间相对割裂,金融市场利率对存贷款利率的进一步传导比较有限。 以“利率并轨”疏通货币传导。去年以来,通过推进利率并轨,来疏通货火线是L还是N

摘要

如何看待M2“结构中的三大背离”?背离之一:非银金融部门VS非金融部门——实体部门获得大部分货币。“背离之二”:企业部门VS住户部门——存款住户化趋势明显。“背离之三”:活期化VS定期化——活期存款增速不及定期存款增速。

报告要点 2019年7月15日,人民银行公布6月M2分项数据以及相关的存款性公司概览。6月M2同比增速收8.5%,具体分项中单位活期存款环比增23,500亿元,单位定期存款环比降2,730亿元,个人部门存款环比增11,500亿元。回顾近期M2结构的变动走势,其结构化特征越发明显,本文将梳理M2的结构化特征并做出展望。 如何看待M2“结构中的三大背离”?背离之一:非银金融部门VS非金融部门——实体部门获得大部分货币。前期金融去杠杆去除了大量的多层嵌套以及货币空转,非银金融部门融资渠道受限。同时,包商银行被监管引发银行间信用风险问题,诸多小银行以及非银金融机构都遇到了“融资难”的问题。再者,债市走牛,非银金融机构就会消耗自身的存款用以投资债券。“融资渠道受限+信用风险+债券走牛”造成非银金融部门M2缩量。“背离之二”:企业部门VS火线是L还是N

摘要

如何看待M2“结构中的三大背离”?背离之一:非银金融部门VS非金融部门——实体部门获得大部分货币。“背离之二”:企业部门VS住户部门——存款住户化趋势明显。“背离之三”:活期化VS定期化——活期存款增速不及定期存款增速。

报告要点 2019年7月15日,人民银行公布6月M2分项数据以及相关的存款性公司概览。6月M2同比增速收8.5%,具体分项中单位活期存款环比增23,500亿元,单位定期存款环比降2,730亿元,个人部门存款环比增11,500亿元。回顾近期M2结构的变动走势,其结构化特征越发明显,本文将梳理M2的结构化特征并做出展望。 如何看待M2“结构中的三大背离”?背离之一:非银金融部门VS非金融部门——实体部门获得大部分货币。前期金融去杠杆去除了大量的多层嵌套以及货币空转,非银金融部门融资渠道受限。同时,包商银行被监管引发银行间信用风险问题,诸多小银行以及非银金融机构都遇到了“融资难”的问题。再者,债市走牛,非银金融机构就会消耗自身的存款用以投资债券。“融资渠道受限+信用风险+债券走牛”造成非银金融部门M2缩量。“背离之二”:企业部门VS火线是L还是N

摘要 维持七月观点:中报期,盈利仍为核心矛盾,且前期市场对此预期或并不充分。8月中旬或迎来布局良机,一则盈利消化尾声,二则政策对冲逐步明朗。建议投资者可在中报期逐步进行仓位上的风格切换,向高端制造与TMT逐步倾斜。 核心观点 1、从中报预告披露后次日的个股表现看,新兴成长行业并未体现出“低预期”。 2、基金重仓股体现更强的博弈表现。预告高增的个股次日较易负超额,体现投资者对抱团分化的担忧、或者此前存过高的预期。另一方面,可重点关注次日跑出正超额的低增个股组合。其中或存“逆向投资”的机会。 3、中报期,盈利风险消化仍是核心矛盾。三季度末,待盈利消化、政策对冲逐步明朗后布局。同时,风格切换也将可期。 中报预告披露后的个股“百态” 近期市场有明显的短期风格变化,成长优于价值。当然,目前市场对风格切换及抱团分化依然存疑。本篇周报,我们观察个股中报预告披露后次日的超额表现,发现新兴产业(创业板披露率较高)虽然增速一般,但并未低于预期。 另外,基金重仓股体现出较为明显的博弈色彩。预告高增的个股次日较易负超额,火线是L还是N