小牛队

4月25日以来,国际原油价格震荡回落。机构人士指出,油价下跌将利好航空运输汽车、物流等行业,而不利于石油开采板块、油服、煤化工等板块业绩表现。 招商证券分析师张夏表示,近期美国制裁伊朗、委内瑞拉等地缘政治事件加剧了国际原油价格的不确定性,宏观扰动加剧导致原油价格再次疲弱。如若市场对于全球经济增长放缓的担忧加剧,或美国原油库存持续增加,未来原油的价格可能失去上行的动力。 (责任编辑:DF376) 小牛队

中新社北京5月22日电 (记者 尹力)随着北京开启夏日节奏,热浪也特地赶来“捧场”。北京市气象台发布今年首个高温黄色预警称,5月22日至25日,京城将持续出现高温天气,大部地区日最高气温可达35℃以上。

22日一早,骄阳准点“到岗值班”,在京城启动“高烤”模式。阳光普照之下,气温也是直线上升。记者看到,路上行人大多“全副武装”——帽子、防晒衣、墨镜、遮阳伞纷纷上阵,若没有采取防护措施,则会尽量躲入荫凉处行走。

资料图:5月21日,北京市民在烈日下出行。中新社记者 贾天勇 摄

北京气候中心发布消息称,根据气象意义上的入夏标准,预计北京将在今天正式入夏,相比常年入夏时间延后3天,相较去年晚12天,为近10年来入夏最晚的年份。

针对本轮高温天气,北京市气象台于日前发布高温黄色预警,预计22日至25日,北京大部地区日最高气温将达35℃以上,其中23日的局地最高气温可达37℃以上。最新气象预报显示,受冷空气影响,北京在26日或将迎来降雨降温,缓解高温天气。

据北京市气象台高级工程师吴宏议介绍,22日至23日,北京核心区和城市副中心的最高气温为36℃至37℃,且相对湿度较小,为晴热天气;24日至25日,北京平原地区最高小牛队

中新社北京5月22日电 (记者 尹力)随着北京开启夏日节奏,热浪也特地赶来“捧场”。北京市气象台发布今年首个高温黄色预警称,5月22日至25日,京城将持续出现高温天气,大部地区日最高气温可达35℃以上。

22日一早,骄阳准点“到岗值班”,在京城启动“高烤”模式。阳光普照之下,气温也是直线上升。记者看到,路上行人大多“全副武装”——帽子、防晒衣、墨镜、遮阳伞纷纷上阵,若没有采取防护措施,则会尽量躲入荫凉处行走。

资料图:5月21日,北京市民在烈日下出行。中新社记者 贾天勇 摄

北京气候中心发布消息称,根据气象意义上的入夏标准,预计北京将在今天正式入夏,相比常年入夏时间延后3天,相较去年晚12天,为近10年来入夏最晚的年份。

针对本轮高温天气,北京市气象台于日前发布高温黄色预警,预计22日至25日,北京大部地区日最高气温将达35℃以上,其中23日的局地最高气温可达37℃以上。最新气象预报显示,受冷空气影响,北京在26日或将迎来降雨降温,缓解高温天气。

据北京市气象台高级工程师吴宏议介绍,22日至23日,北京核心区和城市副中心的最高气温为36℃至37℃,且相对湿度较小,为晴热天气;24日至25日,北京平原地区最高小牛队

摘要

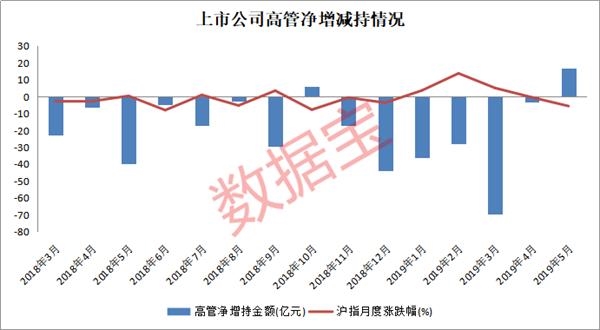

【A股高管净增持创近15个月以来新高】沪指自进入5月份以来在3000点以下盘整,截至5月21日收盘,沪指累计下跌5.6%。统计显示,上市公司高管5月份以来净增持额16.61亿元,而纵观过去的14个月(2018年3月至2019年4月),仅2018年10月高管净增持6.23亿元,其余月份高管持股动向均为净减持。也就是说,高管净增持金额创近15个月以来新高。(证券时报网)

5月份以来的A股市场,与“回暖的天气”截然相反,一直在3000点以下盘整。而上市公司高管此时大手笔加仓,净增持金额超16亿元,创近15个月以来新高。

沪指自进入5月份以来在3000点以下盘整。截至5月21日收盘,沪指累计下跌5.6%,超半数A股跑输沪指。将时间轴拉长来看,沪指5月份累计跌幅远高于过去六个月。

作为提振信心的重要动力,数据宝统计显示,上市公司高管5月份以来净增持金额16.61亿,而纵观过去的14个月(2018年3月至2019年4月),仅2018年10月高管净增持6.23亿元,其余月份高管持股动向均为净减持。也就是说,高管净增持金额创近15个月以来新高。

对近15个月的数据研究发现,高管增减持与市场涨跌存在明小牛队

摘要

【A股高管净增持创近15个月以来新高】沪指自进入5月份以来在3000点以下盘整,截至5月21日收盘,沪指累计下跌5.6%。统计显示,上市公司高管5月份以来净增持额16.61亿元,而纵观过去的14个月(2018年3月至2019年4月),仅2018年10月高管净增持6.23亿元,其余月份高管持股动向均为净减持。也就是说,高管净增持金额创近15个月以来新高。(证券时报网)

5月份以来的A股市场,与“回暖的天气”截然相反,一直在3000点以下盘整。而上市公司高管此时大手笔加仓,净增持金额超16亿元,创近15个月以来新高。

沪指自进入5月份以来在3000点以下盘整。截至5月21日收盘,沪指累计下跌5.6%,超半数A股跑输沪指。将时间轴拉长来看,沪指5月份累计跌幅远高于过去六个月。

作为提振信心的重要动力,数据宝统计显示,上市公司高管5月份以来净增持金额16.61亿,而纵观过去的14个月(2018年3月至2019年4月),仅2018年10月高管净增持6.23亿元,其余月份高管持股动向均为净减持。也就是说,高管净增持金额创近15个月以来新高。

对近15个月的数据研究发现,高管增减持与市场涨跌存在明小牛队

摩根士丹利资本国际公司,又被译作明晟公司。作为全球领先的投资决策支持工具提供商,MSCI为全球投资者提供指数、组合风险和业绩分析工具以及公司治理工具。 QFII,参与A股的路径有什么区别? 资金流入。MSCI5%的纳入因子对应的配置资金约220亿美元,若如期从5%提升到20%,带来增量资金约660亿美元,对应人民币约4400亿元。后续若纳入因子进一步放大,带来的资金增量更加可观。 2、短期提振市场。A股加入MSCI更加坚定了中期的境外资金对核心资产的配置,短期改善市场风险偏好,提振情绪,增加流动性。 3、境外资金话语权和市场定价权。中长期看,境外资金话语权提升,在各类投资者中的占比将进一步提升。对于A股的影响主要体现在定价权上,境外资金考察期长、偏好价值投资、偏重基本面分析,有利于降低A股整体波动,更好地发现价值,推动核心资产估值与国际水平接轨。 4、估值体系向发达国家靠拢:长期来看,市场有效性会逐渐加强。境外资金对短线博弈看得较轻,对业绩关注度更高。A股估值体系上会出现一定分化,有稳定预期、优良财报、业绩良好的公司将更受重视,而流动性和资质较差的公司将被小牛队

记者获悉,经过10多年的持续增长,美国被动股基的规模终于与主动管理股基打平,并有望超越主动管理股基。 实际上,随着全球被动投资产品受到追捧,A股的被动投资也大有可为。由于被动产品由机构投资者主导,被动产品增长也将在一定程度上改变A股市场的投资者结构,促进机构化进程。事实上,有研究报告显示,4月全球对冲基金净流出13.6亿美元,不过投向新兴市场的对冲基金却持续净流入,投向中国市场的对冲基金“吸金”效应显著。 晨星最新发布的美国公募基金月度报告显示,截至2019年4月底,美国被动股基规模为4.305万亿美元,主动管理股基规模为4.311万亿美元,前者较后者仅少60亿美元,与总体量相比这一差别几乎可忽略不计。 不仅如此,4月美国被动股基实现资金净流入390亿美元,而主动管理股基则净流出220亿美元。按照这一节奏,5月底被动股基规模超越主动股基是大概率事件。 过去10年,美国被动股基持续“吸金”,主动股基则持续“失血”。10年前,美国股票型基金中,主动股基占有75%的市场份额。然而伴随一个超长时间的牛市,主动股基资金净流出了1.26万亿美元,被动股基净流入了1.35万亿美元小牛队