徐少强

主要观点

利率债。由于整体流入的新增资金量相比中国债市规模仍然较小,因此此次纳入对中国债市影响有限。从国际经验看(台湾土耳其),纳入指数在短期内不会产生明显的影响。

PMI升至50.8,创8个月新高;螺纹钢库存去化提速、钢价小幅上涨;猪价、菜价上涨,食品价格延续回升;央行连续12个工作日暂停逆回购操作,隔夜市场利率下行;美3月非农就业新增19.6万人超预期;美元走强、人民币升值。

周报正文

1月31日正式宣布将在4月1日开始纳入,当日10年期国债收益率下跌1BP,次日持平, 2、其它新兴市场国家(地区)初始纳入后的市场反应:对债市影响并不显著

历史上已有许多新兴市场国家与经济体的债券市场被纳入了国际债券指数,现列举近15年内被纳入彭博巴克莱全球综合指数的部分新兴市场国家与经济体在初始纳入后债券市场的反应。以下券种均为10年期国债,数据为初始纳入后一周、一个月、三个月及一年的收益率变化。

社保的,可直接落户。金融环境延续改善,房贷利率继续回落,上周钱江晚报报道称,杭州首套房利率普遍上浮仅5%,二套房利率也由上浮20%调整为上调10%。

徐少强

主要观点

利率债。由于整体流入的新增资金量相比中国债市规模仍然较小,因此此次纳入对中国债市影响有限。从国际经验看(台湾土耳其),纳入指数在短期内不会产生明显的影响。

PMI升至50.8,创8个月新高;螺纹钢库存去化提速、钢价小幅上涨;猪价、菜价上涨,食品价格延续回升;央行连续12个工作日暂停逆回购操作,隔夜市场利率下行;美3月非农就业新增19.6万人超预期;美元走强、人民币升值。

周报正文

1月31日正式宣布将在4月1日开始纳入,当日10年期国债收益率下跌1BP,次日持平, 2、其它新兴市场国家(地区)初始纳入后的市场反应:对债市影响并不显著

历史上已有许多新兴市场国家与经济体的债券市场被纳入了国际债券指数,现列举近15年内被纳入彭博巴克莱全球综合指数的部分新兴市场国家与经济体在初始纳入后债券市场的反应。以下券种均为10年期国债,数据为初始纳入后一周、一个月、三个月及一年的收益率变化。

社保的,可直接落户。金融环境延续改善,房贷利率继续回落,上周钱江晚报报道称,杭州首套房利率普遍上浮仅5%,二套房利率也由上浮20%调整为上调10%。

徐少强

核心观点 PPI同比变化9-12个月。货币政策的意愿和监管部门的态度。

上证指数和周期板块超额收益的拐点所在。相较之下,社融数据虽有领先性,但更多反映的是央行扩信用的意愿和监管对套利的容忍度,工业生产数据虽有可靠性,但领先性差,且在口径调整后数据的可追溯性减弱。

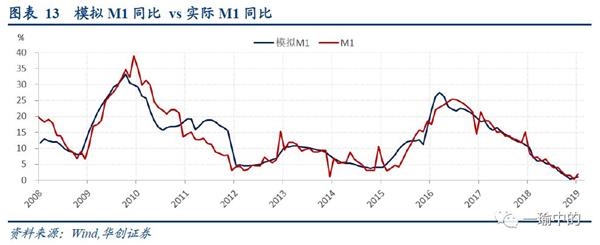

信贷收支表中的非金融企业活期存款(B),因为后者中额外包含了临时性存款等其他项,但并不被纳入到广义货币中。通过存款性公司概览、金融机构信贷收支表下的非金融企业存款,可估计临时性存款等其他项的占比较小,并不影响整体波动。因此在测算上,鉴于数据的可获得性,我们暂以非金融企业活期存款(B)作为M1下的企业活期存款,并以此倒算机关团体活期存款。

鉴于企业活期存款占单位活期存款占比接近50%,且与M1的走势高度一致,同时机关团体的生产数据和金融数据可得性差,我们不妨从企业端进一步细化对M1的分析,以上市公司为代表样本,从微观角度分析企业货币资金的行业分布和影响因素。

综合来看,2018年,房地产、基建相关行业货币资金走势平稳,少数上徐少强

核心观点 PPI同比变化9-12个月。货币政策的意愿和监管部门的态度。

上证指数和周期板块超额收益的拐点所在。相较之下,社融数据虽有领先性,但更多反映的是央行扩信用的意愿和监管对套利的容忍度,工业生产数据虽有可靠性,但领先性差,且在口径调整后数据的可追溯性减弱。

信贷收支表中的非金融企业活期存款(B),因为后者中额外包含了临时性存款等其他项,但并不被纳入到广义货币中。通过存款性公司概览、金融机构信贷收支表下的非金融企业存款,可估计临时性存款等其他项的占比较小,并不影响整体波动。因此在测算上,鉴于数据的可获得性,我们暂以非金融企业活期存款(B)作为M1下的企业活期存款,并以此倒算机关团体活期存款。

鉴于企业活期存款占单位活期存款占比接近50%,且与M1的走势高度一致,同时机关团体的生产数据和金融数据可得性差,我们不妨从企业端进一步细化对M1的分析,以上市公司为代表样本,从微观角度分析企业货币资金的行业分布和影响因素。

综合来看,2018年,房地产、基建相关行业货币资金走势平稳,少数上徐少强

CPI同比为1.4%,不及预期和前值的1.5%。上周四,印度储备银行宣布将回购利率从6.25%降至6%,为年内第二次降息。

PPI环比上涨0.4%、同比回升至0.7%。4月增值税率下调带来油价、气价小幅回落,预计4月PPI环降0.2%,4月PPI同比涨幅稳定在0.7%。预计CPI仍将位于3%以下温和区间,PPI仍在0左右。

货币利率大降。社保缴费负担3000多亿元。国务院常务会议表示,确定今年降低政府性收费和经营服务性收费的措施,进一步为企业和群众减负。商务部表示,关于外商投资准入负面清单,发改委、商务部正在做好负面清单修订的相关工作,推动外资在更多的领域独资经营,进一步加大在自贸区压力测试的力度。

PMI终值47.5,也不及预期,创2013年以来新低。

(文章来源:姜超宏观债券研究)

(责任编辑:DF010)

徐少强

CPI同比为1.4%,不及预期和前值的1.5%。上周四,印度储备银行宣布将回购利率从6.25%降至6%,为年内第二次降息。

PPI环比上涨0.4%、同比回升至0.7%。4月增值税率下调带来油价、气价小幅回落,预计4月PPI环降0.2%,4月PPI同比涨幅稳定在0.7%。预计CPI仍将位于3%以下温和区间,PPI仍在0左右。

货币利率大降。社保缴费负担3000多亿元。国务院常务会议表示,确定今年降低政府性收费和经营服务性收费的措施,进一步为企业和群众减负。商务部表示,关于外商投资准入负面清单,发改委、商务部正在做好负面清单修订的相关工作,推动外资在更多的领域独资经营,进一步加大在自贸区压力测试的力度。

PMI终值47.5,也不及预期,创2013年以来新低。

(文章来源:姜超宏观债券研究)

(责任编辑:DF010)

徐少强

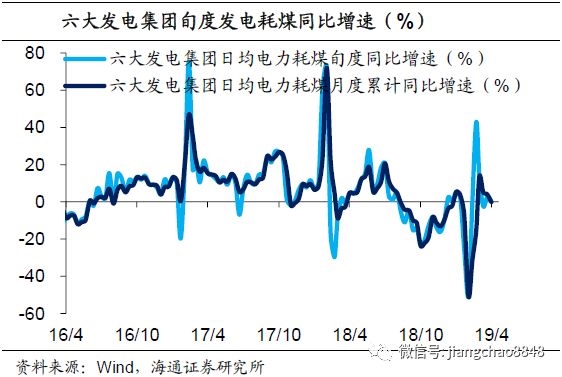

PMI数据的大幅超预期。

从前两月的实体经济数据以及1-3月的PMI数据可以看出,总需求水平的改善是短期经济存在超预期可能性的关键。那么1季度供给受节日因素收缩,而需求受政策支持而回暖,这自然会反映在价格水平的变化上。

1季度南华综合指数上涨6.8%,工业品指数和金属指数贡献最大,二者涨幅分别为8.9%和11.7%。PMI的价格分项指数也在1季度明显回升,其中购进价格指数反弹8.7个百分点至53.5%,出厂价格指数反弹8.1个百分点至51.4%。从具体商品价格看,1季度螺纹钢现货价格止住了去年4季度的颓势,3月动力煤价格明显反弹,而3月中下旬水泥价格也开始止跌回稳。价格是供需的结果,1季度国内价格水平的反弹已经为我们透露了有关基本面的充足信息。

数据公布后,资产价格变化不大,指向不一,侧面反映劳动力市场的数据相对平稳,暂未给市场以明确方向性信号。其中,4月5日美债收益率小幅下行1BP至2.5%,美国标普50指数、伦敦黄金现货、美元指数分别小幅上涨0.5%、0.4%、0.1%。

PPI增速阶段性企稳、规上工业企业利润增速基本见底一致。

2。 大型企业指数自2018年12月以来始终保持在临界值徐少强

PMI数据的大幅超预期。

从前两月的实体经济数据以及1-3月的PMI数据可以看出,总需求水平的改善是短期经济存在超预期可能性的关键。那么1季度供给受节日因素收缩,而需求受政策支持而回暖,这自然会反映在价格水平的变化上。

1季度南华综合指数上涨6.8%,工业品指数和金属指数贡献最大,二者涨幅分别为8.9%和11.7%。PMI的价格分项指数也在1季度明显回升,其中购进价格指数反弹8.7个百分点至53.5%,出厂价格指数反弹8.1个百分点至51.4%。从具体商品价格看,1季度螺纹钢现货价格止住了去年4季度的颓势,3月动力煤价格明显反弹,而3月中下旬水泥价格也开始止跌回稳。价格是供需的结果,1季度国内价格水平的反弹已经为我们透露了有关基本面的充足信息。

数据公布后,资产价格变化不大,指向不一,侧面反映劳动力市场的数据相对平稳,暂未给市场以明确方向性信号。其中,4月5日美债收益率小幅下行1BP至2.5%,美国标普50指数、伦敦黄金现货、美元指数分别小幅上涨0.5%、0.4%、0.1%。

PPI增速阶段性企稳、规上工业企业利润增速基本见底一致。

2。 大型企业指数自2018年12月以来始终保持在临界值徐少强

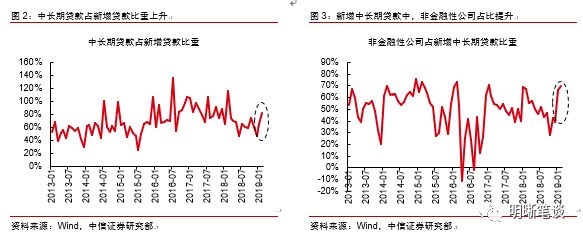

货币支持,结构性货币政策是落脚点。持续的政策加码下,宽信用已渐行渐近,金融数据和经济数据先后出现企稳迹象,宏观和微观角度也都在印证信用风险的趋缓。我们认为,与2018年相比,2019年的信用风险将明显下降。信贷结构改善、非标收缩放缓,各项金融数据都出现回暖,与此同时,滞后的经济数据也开始出现企稳迹象,3月制造业PMI回升1.3至50.5,在社融数据反弹近3月之后再度站上荣枯线,金融数据对实体经济数据的传导正在迎来又一次印证。在持续的政策加码下,宽信用的讯号已逐渐强烈。

股权质押风险趋缓。质押风险是压制民企信用修复的重要因素,尤其是下半年股票质押风险集中爆发,导致投资人对于民企的风险偏好一降再降。2018年10月开始,地方政府、监管层、券商、保险等纷纷加入化解上市公司股票质押风险的纾困行动中,民营上市公司的股权质押危机开始缓解。低于平仓线的市值目前为1665亿元,较年初下降超1300亿元,若股值继续上涨,则整体上强平风险将进一步缓解。

利率。

总体而言,破解破解融资难融资贵问题的政策走向结构宽松的货币政策和逐步松动的监管政策配合,我们预计4月份定向降准置换MLF徐少强

货币支持,结构性货币政策是落脚点。持续的政策加码下,宽信用已渐行渐近,金融数据和经济数据先后出现企稳迹象,宏观和微观角度也都在印证信用风险的趋缓。我们认为,与2018年相比,2019年的信用风险将明显下降。信贷结构改善、非标收缩放缓,各项金融数据都出现回暖,与此同时,滞后的经济数据也开始出现企稳迹象,3月制造业PMI回升1.3至50.5,在社融数据反弹近3月之后再度站上荣枯线,金融数据对实体经济数据的传导正在迎来又一次印证。在持续的政策加码下,宽信用的讯号已逐渐强烈。

股权质押风险趋缓。质押风险是压制民企信用修复的重要因素,尤其是下半年股票质押风险集中爆发,导致投资人对于民企的风险偏好一降再降。2018年10月开始,地方政府、监管层、券商、保险等纷纷加入化解上市公司股票质押风险的纾困行动中,民营上市公司的股权质押危机开始缓解。低于平仓线的市值目前为1665亿元,较年初下降超1300亿元,若股值继续上涨,则整体上强平风险将进一步缓解。

利率。

总体而言,破解破解融资难融资贵问题的政策走向结构宽松的货币政策和逐步松动的监管政策配合,我们预计4月份定向降准置换MLF徐少强