百世快运物流查单号码

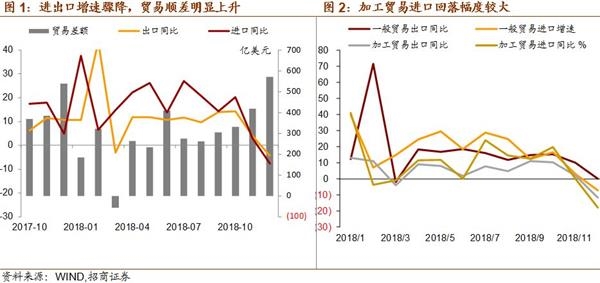

进出口总值3854.4亿美元,同比增长-5.8%。其中出口2212.50亿美元,同比增长-4.4%;进口1641.9亿美元,同比增长-7.6%,录得贸易差额570.6亿美元。 GDP增速整体出现下滑存在分歧,显示在没有强劲的全球增长支持下,贸易战因素使得贸易在前一阶段透支了一部分需求,而亚洲国家的工业生产和中日韩和中国香港的出口增速均较高,显示多个国家面对未来贸易的不确定性共振式地加快进出口节奏,我们判断这股力量会有所减弱,而出口订单持续不佳的负面影响开始有所显现。 现在看,中美在12月达成90天谈判协议、使贸易战缓和可能加速了透支效应在12月的显现(原本预计1月),而此前关税本身的负面影响也被凸显出来,本月的出口增速中应包含了出口数量的同比负增长,此外,美元同比较强、商品价格更快下行,12月价格因素进一步下行也造成了一些拖累。 分国别看,对美欧日出口同比分别降至-3.5%、-0.3%、-1%,前值为9.8%、6.0%、4.8%;对东盟、韩国、巴西、印度、俄罗斯、南非、中国香港的出口同比增速为-0.9%、13.2%、-8.7%、-1.9%、2.4%、-11.2%、-26%,多数国家出现增速下降、对美、港出口降幅较高,也基本符合受贸易战因素影百世快运物流查单号码

进出口总值3854.4亿美元,同比增长-5.8%。其中出口2212.50亿美元,同比增长-4.4%;进口1641.9亿美元,同比增长-7.6%,录得贸易差额570.6亿美元。 GDP增速整体出现下滑存在分歧,显示在没有强劲的全球增长支持下,贸易战因素使得贸易在前一阶段透支了一部分需求,而亚洲国家的工业生产和中日韩和中国香港的出口增速均较高,显示多个国家面对未来贸易的不确定性共振式地加快进出口节奏,我们判断这股力量会有所减弱,而出口订单持续不佳的负面影响开始有所显现。 现在看,中美在12月达成90天谈判协议、使贸易战缓和可能加速了透支效应在12月的显现(原本预计1月),而此前关税本身的负面影响也被凸显出来,本月的出口增速中应包含了出口数量的同比负增长,此外,美元同比较强、商品价格更快下行,12月价格因素进一步下行也造成了一些拖累。 分国别看,对美欧日出口同比分别降至-3.5%、-0.3%、-1%,前值为9.8%、6.0%、4.8%;对东盟、韩国、巴西、印度、俄罗斯、南非、中国香港的出口同比增速为-0.9%、13.2%、-8.7%、-1.9%、2.4%、-11.2%、-26%,多数国家出现增速下降、对美、港出口降幅较高,也基本符合受贸易战因素影百世快运物流查单号码

核心结论

PMI下行,处于2016年4季度以来的最低水平,全球经济下行带动海外需求走弱。11月韩国和日本出口增速也明显下行,且12月韩国出口增速转负,共同验证海外需求确实在走弱。海外需求走弱也反映在制造业PMI新出口订单指数中,2018年8月该指数就已经开始逐渐下行。出口订单滞后影响预示出口增速下行,不过11和12月出口增速下行幅度,确实超出市场的预期。二是,中美贸易摩擦负向影响开始显现。10月份以来对美国出口同比持续下行,12月出口同比转负,跌幅大于对欧盟和日本出口,表明加征关税对我国出口的负向影响开始显现,与美国国际贸易委员会数据相印证。分国别和地区来看,对美国、欧盟、日本、香港、东盟出口均出现下行。分贸易方式来看,一般贸易和来料加工贸易当月同比出现不同程度下行。分商品类别来看,劳动密集型产品、高新技术和机电产品当月同比出现不同程度下滑。

进出口均将下行。展望2019年,全球需求下滑叠加中美贸易摩擦负向影响显现,预计2019年出口增速下行。GDP同比将会下降也在一定程度上制约进口增速表现。不过,2019年进口存在两个方面的积极因素:一是海外设备更新需求可能并未完全结百世快运物流查单号码

核心结论

PMI下行,处于2016年4季度以来的最低水平,全球经济下行带动海外需求走弱。11月韩国和日本出口增速也明显下行,且12月韩国出口增速转负,共同验证海外需求确实在走弱。海外需求走弱也反映在制造业PMI新出口订单指数中,2018年8月该指数就已经开始逐渐下行。出口订单滞后影响预示出口增速下行,不过11和12月出口增速下行幅度,确实超出市场的预期。二是,中美贸易摩擦负向影响开始显现。10月份以来对美国出口同比持续下行,12月出口同比转负,跌幅大于对欧盟和日本出口,表明加征关税对我国出口的负向影响开始显现,与美国国际贸易委员会数据相印证。分国别和地区来看,对美国、欧盟、日本、香港、东盟出口均出现下行。分贸易方式来看,一般贸易和来料加工贸易当月同比出现不同程度下行。分商品类别来看,劳动密集型产品、高新技术和机电产品当月同比出现不同程度下滑。

进出口均将下行。展望2019年,全球需求下滑叠加中美贸易摩擦负向影响显现,预计2019年出口增速下行。GDP同比将会下降也在一定程度上制约进口增速表现。不过,2019年进口存在两个方面的积极因素:一是海外设备更新需求可能并未完全结百世快运物流查单号码

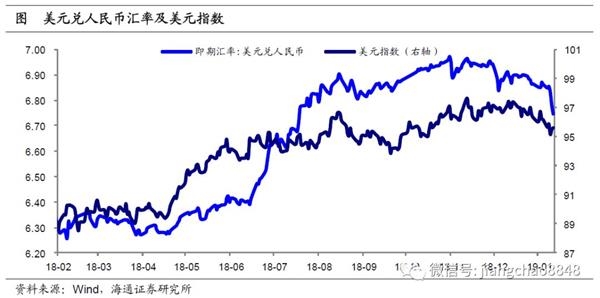

货币政策与利率平价。利率水平是影响汇率波动的重要因素之一,反映了利率平价,其背后是经济基本面的差异和货币政策的变化。利率很大程度上可以解释中美即期汇率的变动趋势。资金流入。16年人民币加入SDR后到18年三季度,其他国家对人民币储备资产的持有规模翻了一倍,占比也在提升。17年以来,外资对我国债市和股市呈持续流入的态势,与16年末相比,境外机构和个人持有的境内人民币股票和债券资产规模都翻了一倍。 外汇储备积累,从中长期看,外汇储备有助于对汇率形成支撑,而贸易逆差对应着外汇支出更多,会消耗外储。

GDP规模是08年的2.7倍,而美国的这两个比例分别为1.7倍和1.3倍。如果经济潜在增速放缓,但货币持续高增,最终只会带来通货膨胀和货币贬值的后果,而如果提升技术、人口、土地等要素对经济增长的贡献,改善经济潜在增速,那么长期来看汇率便会趋向升值。

对于股市而言,当前A股估值和美国、日本、德国等主要股市的估值相比都更低,对QFII等外资存在较强吸引力,沪港通和深港通北向资金数据也显示,16年底以来大多数月份都是成交净买入百世快运物流查单号码

货币政策与利率平价。利率水平是影响汇率波动的重要因素之一,反映了利率平价,其背后是经济基本面的差异和货币政策的变化。利率很大程度上可以解释中美即期汇率的变动趋势。资金流入。16年人民币加入SDR后到18年三季度,其他国家对人民币储备资产的持有规模翻了一倍,占比也在提升。17年以来,外资对我国债市和股市呈持续流入的态势,与16年末相比,境外机构和个人持有的境内人民币股票和债券资产规模都翻了一倍。 外汇储备积累,从中长期看,外汇储备有助于对汇率形成支撑,而贸易逆差对应着外汇支出更多,会消耗外储。

GDP规模是08年的2.7倍,而美国的这两个比例分别为1.7倍和1.3倍。如果经济潜在增速放缓,但货币持续高增,最终只会带来通货膨胀和货币贬值的后果,而如果提升技术、人口、土地等要素对经济增长的贡献,改善经济潜在增速,那么长期来看汇率便会趋向升值。

对于股市而言,当前A股估值和美国、日本、德国等主要股市的估值相比都更低,对QFII等外资存在较强吸引力,沪港通和深港通北向资金数据也显示,16年底以来大多数月份都是成交净买入百世快运物流查单号码

进出口同比出现负增长,且低于预期。 油价大幅下跌拖累,加工贸易出口增速下滑对进口也有一定影响。 GDP增速0.7个百分点,4季度净出口对GDP增速贡献将大幅提升。 PMI总体放缓,美国和欧元区制造业PMI回落,韩国、台湾、马来西亚制造业PMI进入收缩区间。12月中国制造业PMI指数也进入收缩区间。2019年国内外需求面临下行压力,预计进出口增速比2018年放缓。 [1]http://www.shihang.org/zh/publicati>(文章来源:中金点睛) (责任编辑:DF010) 百世快运物流查单号码

PPI加速下行,市场对工业通缩的问题非常关注,可参照的情形可能类似于2012年~2016年,资本开支周期无法带动库存周期回升意味着后续PPI延续走弱的概率更高。对债市而言,PPI的超预期走弱对货币政策的约束也发生扭转,在宽松的货币政策下,利率仍有下行空间。油价格大幅下行带动全球大多数大宗商品行情下行,从而加速了PPI下行。以OPEC一揽子原油价格为代表,原油价格从12月3日的60.57美元/桶下行至12月28日的51.55美元/桶,下行幅度高达14.89%。与此同时,国内稳经济目标的明确,去产能、去杠杆和环保限产政策放松带动供给端逐步恢复,大宗商品价格的下行也是12月PPI下行的重要驱动因素。以南华工业品指数为标的,工业品价格由11月均值的2078.51下行至12月的2038.16,下行幅度达1.94%。整体上原油价格的快速下跌和需求的走弱导致了PPI回落趋势加快。

利率仍然具有下行空间。

成品油、电煤等制造业必需品价格改革,内需开始走强,经济形势转好,制造业由开始的被动去库存,进入主动补库存阶段,拉动企业库存水平整体上升。但由于存在后续企业转型困难、经济增长乏力,需求逐渐疲软,库存也相应开始减弱,依次百世快运物流查单号码

PPI加速下行,市场对工业通缩的问题非常关注,可参照的情形可能类似于2012年~2016年,资本开支周期无法带动库存周期回升意味着后续PPI延续走弱的概率更高。对债市而言,PPI的超预期走弱对货币政策的约束也发生扭转,在宽松的货币政策下,利率仍有下行空间。油价格大幅下行带动全球大多数大宗商品行情下行,从而加速了PPI下行。以OPEC一揽子原油价格为代表,原油价格从12月3日的60.57美元/桶下行至12月28日的51.55美元/桶,下行幅度高达14.89%。与此同时,国内稳经济目标的明确,去产能、去杠杆和环保限产政策放松带动供给端逐步恢复,大宗商品价格的下行也是12月PPI下行的重要驱动因素。以南华工业品指数为标的,工业品价格由11月均值的2078.51下行至12月的2038.16,下行幅度达1.94%。整体上原油价格的快速下跌和需求的走弱导致了PPI回落趋势加快。

利率仍然具有下行空间。

成品油、电煤等制造业必需品价格改革,内需开始走强,经济形势转好,制造业由开始的被动去库存,进入主动补库存阶段,拉动企业库存水平整体上升。但由于存在后续企业转型困难、经济增长乏力,需求逐渐疲软,库存也相应开始减弱,依次百世快运物流查单号码