如何选基金

摘要 实际上,对于当前的A股市场,仍然存在着限售股堰塞湖泄洪压力、股权质押预警乃至平仓压力以及上市公司商誉减值压力等问题。或许,在政策环境持续回暖、地方国资积极出手解困的背景下,会或多或少减缓上述问题的风险压力,以达到持续稳定市场的目的。但是,对于时下的A股市场,尚且只能属于全球资本避险的重要途径之一,但仍未成为资产持续增值的投资渠道,整体投资吸引力以及投资回报率仍然有待提升,这也是下一步A股市场努力的重要方向。 步入2018年,全球金融市场的表现存在着明显的分化。至于走过近十年牛市的美股市场,却依旧处于历史高位水平,而与过去多年的时间相比,现阶段内美股市场的估值水平已经不占据太多的优势,甚至处于过去十年时间的平均估值上限状态。 2018年,属于全球金融海啸十周年的重要时间点。从这一年的市场表现分析,以欧美股票市场为代表的成熟市场,则基本上处于高位震荡的格局,而以中国股市为代表的新兴市场指数,却延续之前的下跌趋势,且较同期欧美股市的表现具有更大的跌幅水平。 实际上,纵观今年全球股票市场的表现,或多或少体现出如何选基金

摘要

我国今年消费增速因何出现大幅下滑?从长期影响来看,根本原因在于居民加杠杆买房对于购买力的挤出。而从短期扰动来看,汽车销售增速的下滑成为主要拖累。这其中就有小排量汽车购置税优惠退出对消费成本提高的影响。发达国家的发展经验表明,不论消费增速的下滑是来自居民收入的透支,还是消费成本的上升,其实都可以通过减税政策来解决,但需要明确的政策方向与一以贯之的政策定力。

社会消费品零售总额同比增速从年初的10.1%持续下降至10月份的8.6%。考虑到消费是经济增长的三驾马车之一,推出刺激消费的措施迫在眉睫,我们认为,其中 GDP同比增速的拉动由80-82年的不足1个百分点大幅升至83年的约3.5个百分点,小布什和奥巴马政府时期同样有类似的情况。

由于美国三轮减税均面临有效需求不足的相似经济背景,其后也都通过类似的传导机制实现了经济的复苏,因此,我们不妨以影响最大的里根政府时期的减税政策为例,来分析减税政策对于消费的影响。

货币化工资平均增速水平在81年-90年超过8.5%。因此,这一时期英国消费增速的回如何选基金

摘要

我国今年消费增速因何出现大幅下滑?从长期影响来看,根本原因在于居民加杠杆买房对于购买力的挤出。而从短期扰动来看,汽车销售增速的下滑成为主要拖累。这其中就有小排量汽车购置税优惠退出对消费成本提高的影响。发达国家的发展经验表明,不论消费增速的下滑是来自居民收入的透支,还是消费成本的上升,其实都可以通过减税政策来解决,但需要明确的政策方向与一以贯之的政策定力。

社会消费品零售总额同比增速从年初的10.1%持续下降至10月份的8.6%。考虑到消费是经济增长的三驾马车之一,推出刺激消费的措施迫在眉睫,我们认为,其中 GDP同比增速的拉动由80-82年的不足1个百分点大幅升至83年的约3.5个百分点,小布什和奥巴马政府时期同样有类似的情况。

由于美国三轮减税均面临有效需求不足的相似经济背景,其后也都通过类似的传导机制实现了经济的复苏,因此,我们不妨以影响最大的里根政府时期的减税政策为例,来分析减税政策对于消费的影响。

货币化工资平均增速水平在81年-90年超过8.5%。因此,这一时期英国消费增速的回如何选基金

摘要

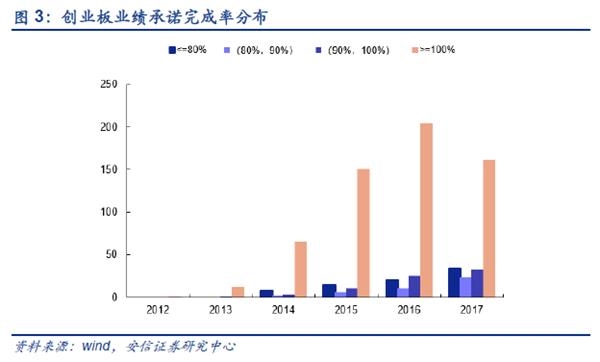

我们结合历史上进行商誉减值的公司特点,建议从下几个方面注意:中报是窥测并购企业业绩承诺的完成情况的重要时间节点;被收购公司发展前景是判断商誉减值风险时需要考虑的重要因素;重点注意商誉占比较高的传媒、电子、计算机行业;注意17年度业绩承诺到期的公司,警防可能存在的业绩变脸情况;注意上一年度被收购公司业绩承诺完成率低于80%,但是尚未计提商誉减值损失的公司;注意连续三年商誉占净资产比重超过20%的公司。

业绩下行的一致预期下,是否会导致雪上加霜,尤其是对于商誉减值问题比较突出的创业板,去年底的业绩断崖式下滑还会不会重演?结合近期与机构的交流,我们整理出以下几个有代表性的问题,尝试进行分析,抛砖引玉。 并购业绩和商誉减值情况将如何? 净利润比重约在1%左右,对于整体A盈利及其趋势股而言影响并不大。值得我们的重视的是商誉减值依然存在比较严重的结构性问题,例如在中小创板块,在成长型行业以及中小市值公司,商誉减值的风险依然成为掣肘上市公司资本市场表现的重要因素。尤其是近年来,随着并购承诺集中到期以及业绩变脸加剧,如何选基金

摘要

我们结合历史上进行商誉减值的公司特点,建议从下几个方面注意:中报是窥测并购企业业绩承诺的完成情况的重要时间节点;被收购公司发展前景是判断商誉减值风险时需要考虑的重要因素;重点注意商誉占比较高的传媒、电子、计算机行业;注意17年度业绩承诺到期的公司,警防可能存在的业绩变脸情况;注意上一年度被收购公司业绩承诺完成率低于80%,但是尚未计提商誉减值损失的公司;注意连续三年商誉占净资产比重超过20%的公司。

业绩下行的一致预期下,是否会导致雪上加霜,尤其是对于商誉减值问题比较突出的创业板,去年底的业绩断崖式下滑还会不会重演?结合近期与机构的交流,我们整理出以下几个有代表性的问题,尝试进行分析,抛砖引玉。 并购业绩和商誉减值情况将如何? 净利润比重约在1%左右,对于整体A盈利及其趋势股而言影响并不大。值得我们的重视的是商誉减值依然存在比较严重的结构性问题,例如在中小创板块,在成长型行业以及中小市值公司,商誉减值的风险依然成为掣肘上市公司资本市场表现的重要因素。尤其是近年来,随着并购承诺集中到期以及业绩变脸加剧,如何选基金

摘要 【杨德龙:券商股走强透露重要信号 外资私募纷至沓来】周一券商股再次集体走强,最近一段时间券商股的走强是市场的一个显著的特征,而券商股作为市场行情的风向标,它的持续走强预示着未来A股市场将展开大级别行情。上一次券商股集体走强还是在2014年10月份,当时A股市场开启了一波牛市行情,而券商股作为先行者出现了一个月翻倍的走势,开启了一波大的牛市。(前海开源基金) 周一券商股再次集体走强,最近一段时间券商股的走强是市场的一个显著的特征,而券商股作为市场行情的风向标,它的持续走强预示着未来A股市场将展开大级别行情。上一次券商股集体走强还是在2014年10月份,当时A股市场开启了一波牛市行情,而券商股作为先行者出现了一个月翻倍的走势,开启了一波大的牛市。 虽然现在还不具备产生大级别牛市的条件,但是市场已经开启了一个慢牛的走势。我认为2019年将是一轮慢牛长牛的开始,而券商股持续走强无疑透露出重要的信号。在牛市的初期,券商股往往会有所表现,“春江水暖鸭先知”,券商股作为beta值比较高的一个先行板块,往往在牛市中的表现会大幅跑赢市如何选基金

摘要 我国利率工具是直接铆钉稳增长—产出缺口的,今年三季度,我国产出缺口实际上已经回到零。当前经济总体相对平稳,下行压力将在2019年二、三季度较为明显,预计降息时点在一季度下半旬到二季度上半旬。 导读 房价、通胀、汇率都不是真正货币政策的制约。 利率工具是直接铆钉稳增长—产出缺口的,今年三季度,我国产出缺口实际上已经回到零。当前经济总体相对平稳,下行压力将在2019年二、三季度较为明显,预计降息时点在一季度下半旬到二季度上半旬。 正文 上周,金融数据偏弱,但经济数据展现一定的韧性,而债券市场大幅反弹,从而引起市场极大的关注,越来越多的投资者问我们为什么认为会降息?真降息的话,监管机构不担心资本外逃和汇率贬值吗?从资金成本的角度看,是否有必要降息? 就投资者提出来的一系列问题,11月18日国君宏观团队邀请国君期货金融与衍生品研究所的国债期货高级研究员王洋进行债券市场交流。 利率+(定向降准”到提出“降息(非对称)、降准”新组合经历了一个怎样的思考历程?上会上行,但我们认为整体节奏应该如何选基金