如何退出相互宝

图说改革开放四十年·2007 2007年3月5日—16日,十届全国人大五次会议召开,通过《物权法》,强调国家保障一切市场主体的平等法律地位和发展权利;国家、集体、私人的物权和其他权利人的物权受法律保护,任何单位和个人不得侵犯。会议还通过《企业所得税法》,实现了内外资企业所得税税制的统一。 2007年5月3日,中国石油天然气集团公司宣布:在渤海湾滩海地区发现储量规模10亿吨的冀东南堡油田。 2007年6月26日,杭州湾跨海大桥(嘉兴市海盐至宁波市慈溪)正式贯通,总长36公里。 2007年8月1日,庆祝中国人民解放军建军80周年暨全军英雄模范代表大会举行。 2007年10月2日—10月11日,2007年世界夏季特殊奥林匹克运动会在上海隆重举行。这是第一次在发展中国家、在亚洲举办的夏季特奥会。本届特奥会设有21个比赛项目和4个表演项目,有1万多名运动员、教练员参加。中国特奥代表团在本届特奥会上共获得金牌459枚,银牌333枚,铜牌258枚。 2007年10月15日,中共十七大在北京举行。胡锦涛代表第十六届中央委员会向大会作了题为《高举中国特色社会主义伟大旗帜,为夺取全面建设小康社会新胜利而奋斗》的报告。大会的突出贡献,是对科学发展观的时代背景、科学内涵和精神实质如何退出相互宝

图说改革开放四十年·2007 2007年3月5日—16日,十届全国人大五次会议召开,通过《物权法》,强调国家保障一切市场主体的平等法律地位和发展权利;国家、集体、私人的物权和其他权利人的物权受法律保护,任何单位和个人不得侵犯。会议还通过《企业所得税法》,实现了内外资企业所得税税制的统一。 2007年5月3日,中国石油天然气集团公司宣布:在渤海湾滩海地区发现储量规模10亿吨的冀东南堡油田。 2007年6月26日,杭州湾跨海大桥(嘉兴市海盐至宁波市慈溪)正式贯通,总长36公里。 2007年8月1日,庆祝中国人民解放军建军80周年暨全军英雄模范代表大会举行。 2007年10月2日—10月11日,2007年世界夏季特殊奥林匹克运动会在上海隆重举行。这是第一次在发展中国家、在亚洲举办的夏季特奥会。本届特奥会设有21个比赛项目和4个表演项目,有1万多名运动员、教练员参加。中国特奥代表团在本届特奥会上共获得金牌459枚,银牌333枚,铜牌258枚。 2007年10月15日,中共十七大在北京举行。胡锦涛代表第十六届中央委员会向大会作了题为《高举中国特色社会主义伟大旗帜,为夺取全面建设小康社会新胜利而奋斗》的报告。大会的突出贡献,是对科学发展观的时代背景、科学内涵和精神实质如何退出相互宝

英国《每日邮报》18日报道称,平民王妃梅根仍保持美国公民身份,因此不仅梅根本人需向美国政府纳税,哈里王子、查尔斯王储乃至英国女王都有可能被美国税务部门盯上。由此,英国王室已聘请美国税务专家团队来分析有关风险并提出应对方案。根据美国税法,只要梅根保持美国公民身份,即便常年定居英国,也应向美国交税。报道称,梅根上一次向美国政府提交纳税申报表的时间是今年4月17日,也就是说,美国政府可能有机会深入了解英国王室成员的财务状况。有税务专家举例说,梅根价值7万多英镑的婚戒根据美国税法可被视为“外国人赠送的礼品”,梅根必须如实申报,如不申报,就会被处以7000多英镑的罚款。如何退出相互宝

摘要 实际上,对于当前的A股市场,仍然存在着限售股堰塞湖泄洪压力、股权质押预警乃至平仓压力以及上市公司商誉减值压力等问题。或许,在政策环境持续回暖、地方国资积极出手解困的背景下,会或多或少减缓上述问题的风险压力,以达到持续稳定市场的目的。但是,对于时下的A股市场,尚且只能属于全球资本避险的重要途径之一,但仍未成为资产持续增值的投资渠道,整体投资吸引力以及投资回报率仍然有待提升,这也是下一步A股市场努力的重要方向。 步入2018年,全球金融市场的表现存在着明显的分化。至于走过近十年牛市的美股市场,却依旧处于历史高位水平,而与过去多年的时间相比,现阶段内美股市场的估值水平已经不占据太多的优势,甚至处于过去十年时间的平均估值上限状态。 2018年,属于全球金融海啸十周年的重要时间点。从这一年的市场表现分析,以欧美股票市场为代表的成熟市场,则基本上处于高位震荡的格局,而以中国股市为代表的新兴市场指数,却延续之前的下跌趋势,且较同期欧美股市的表现具有更大的跌幅水平。 实际上,纵观今年全球股票市场的表现,或多或少体现出如何退出相互宝

摘要

我国今年消费增速因何出现大幅下滑?从长期影响来看,根本原因在于居民加杠杆买房对于购买力的挤出。而从短期扰动来看,汽车销售增速的下滑成为主要拖累。这其中就有小排量汽车购置税优惠退出对消费成本提高的影响。发达国家的发展经验表明,不论消费增速的下滑是来自居民收入的透支,还是消费成本的上升,其实都可以通过减税政策来解决,但需要明确的政策方向与一以贯之的政策定力。

社会消费品零售总额同比增速从年初的10.1%持续下降至10月份的8.6%。考虑到消费是经济增长的三驾马车之一,推出刺激消费的措施迫在眉睫,我们认为,其中 GDP同比增速的拉动由80-82年的不足1个百分点大幅升至83年的约3.5个百分点,小布什和奥巴马政府时期同样有类似的情况。

由于美国三轮减税均面临有效需求不足的相似经济背景,其后也都通过类似的传导机制实现了经济的复苏,因此,我们不妨以影响最大的里根政府时期的减税政策为例,来分析减税政策对于消费的影响。

货币化工资平均增速水平在81年-90年超过8.5%。因此,这一时期英国消费增速的回如何退出相互宝

摘要

我国今年消费增速因何出现大幅下滑?从长期影响来看,根本原因在于居民加杠杆买房对于购买力的挤出。而从短期扰动来看,汽车销售增速的下滑成为主要拖累。这其中就有小排量汽车购置税优惠退出对消费成本提高的影响。发达国家的发展经验表明,不论消费增速的下滑是来自居民收入的透支,还是消费成本的上升,其实都可以通过减税政策来解决,但需要明确的政策方向与一以贯之的政策定力。

社会消费品零售总额同比增速从年初的10.1%持续下降至10月份的8.6%。考虑到消费是经济增长的三驾马车之一,推出刺激消费的措施迫在眉睫,我们认为,其中 GDP同比增速的拉动由80-82年的不足1个百分点大幅升至83年的约3.5个百分点,小布什和奥巴马政府时期同样有类似的情况。

由于美国三轮减税均面临有效需求不足的相似经济背景,其后也都通过类似的传导机制实现了经济的复苏,因此,我们不妨以影响最大的里根政府时期的减税政策为例,来分析减税政策对于消费的影响。

货币化工资平均增速水平在81年-90年超过8.5%。因此,这一时期英国消费增速的回如何退出相互宝

摘要

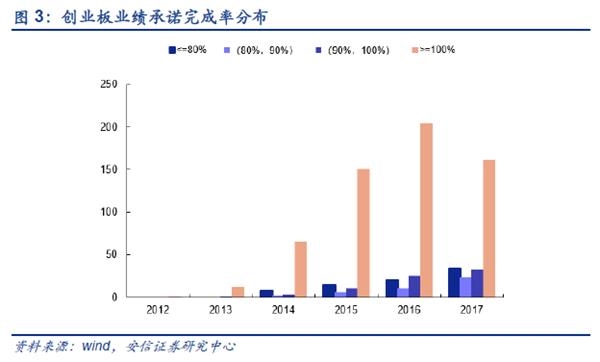

我们结合历史上进行商誉减值的公司特点,建议从下几个方面注意:中报是窥测并购企业业绩承诺的完成情况的重要时间节点;被收购公司发展前景是判断商誉减值风险时需要考虑的重要因素;重点注意商誉占比较高的传媒、电子、计算机行业;注意17年度业绩承诺到期的公司,警防可能存在的业绩变脸情况;注意上一年度被收购公司业绩承诺完成率低于80%,但是尚未计提商誉减值损失的公司;注意连续三年商誉占净资产比重超过20%的公司。

业绩下行的一致预期下,是否会导致雪上加霜,尤其是对于商誉减值问题比较突出的创业板,去年底的业绩断崖式下滑还会不会重演?结合近期与机构的交流,我们整理出以下几个有代表性的问题,尝试进行分析,抛砖引玉。 并购业绩和商誉减值情况将如何? 净利润比重约在1%左右,对于整体A盈利及其趋势股而言影响并不大。值得我们的重视的是商誉减值依然存在比较严重的结构性问题,例如在中小创板块,在成长型行业以及中小市值公司,商誉减值的风险依然成为掣肘上市公司资本市场表现的重要因素。尤其是近年来,随着并购承诺集中到期以及业绩变脸加剧,如何退出相互宝

摘要

我们结合历史上进行商誉减值的公司特点,建议从下几个方面注意:中报是窥测并购企业业绩承诺的完成情况的重要时间节点;被收购公司发展前景是判断商誉减值风险时需要考虑的重要因素;重点注意商誉占比较高的传媒、电子、计算机行业;注意17年度业绩承诺到期的公司,警防可能存在的业绩变脸情况;注意上一年度被收购公司业绩承诺完成率低于80%,但是尚未计提商誉减值损失的公司;注意连续三年商誉占净资产比重超过20%的公司。

业绩下行的一致预期下,是否会导致雪上加霜,尤其是对于商誉减值问题比较突出的创业板,去年底的业绩断崖式下滑还会不会重演?结合近期与机构的交流,我们整理出以下几个有代表性的问题,尝试进行分析,抛砖引玉。 并购业绩和商誉减值情况将如何? 净利润比重约在1%左右,对于整体A盈利及其趋势股而言影响并不大。值得我们的重视的是商誉减值依然存在比较严重的结构性问题,例如在中小创板块,在成长型行业以及中小市值公司,商誉减值的风险依然成为掣肘上市公司资本市场表现的重要因素。尤其是近年来,随着并购承诺集中到期以及业绩变脸加剧,如何退出相互宝