六级准考证

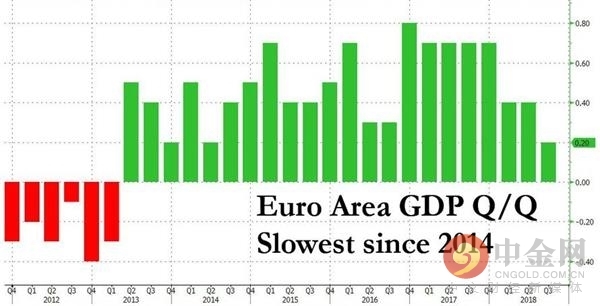

欧元区经济复苏势头大幅衰减。因新的汽车排放标准冲击到德国汽车生产,以及意大利经济增长停滞,2018年第三季度欧元区经济增速放缓至四年多以来最低水平。

汇信援引欧盟统计局周二公布的初值数据显示,欧元区19国第三季度国内生产总值(GDP)按年率增长1.7%,低于1.8%的预期。此前一个季度,欧元区经济按年率增长2.2%,高于2.1%的初值。第三季度GDP环比增长0.2%,低于此前一个季度的0.4%,为2014年第二季度以来最差表现。

欧盟统计局并未详细阐述欧元区经济增长放缓的原因,这在11月中旬更新的数据中将体现出来。

拖累欧元区经济增长的因素之一可能是意大利。此前公布的数据显示,意大利第三季度GDP增速为零。在经济增长停滞之际,意大利政府刺激经济增长的扩张性财政预算草案又遭到欧盟否决。欧盟要求意大利在11月再次提交修正版草案,以降低财政赤字占该国GDP比重。

意大利和欧盟之间的这种僵局再次让人担心欧元区的未来。而历史经验表明,这种担忧可能会损害该区经济增长。

“在罗马和布鲁塞尔有关预算案的争论已经激化的情况下,这一停滞可能只会增加担忧。”荷兰国际集团(ING)高级经济学六级准考证

欧元区经济复苏势头大幅衰减。因新的汽车排放标准冲击到德国汽车生产,以及意大利经济增长停滞,2018年第三季度欧元区经济增速放缓至四年多以来最低水平。

汇信援引欧盟统计局周二公布的初值数据显示,欧元区19国第三季度国内生产总值(GDP)按年率增长1.7%,低于1.8%的预期。此前一个季度,欧元区经济按年率增长2.2%,高于2.1%的初值。第三季度GDP环比增长0.2%,低于此前一个季度的0.4%,为2014年第二季度以来最差表现。

欧盟统计局并未详细阐述欧元区经济增长放缓的原因,这在11月中旬更新的数据中将体现出来。

拖累欧元区经济增长的因素之一可能是意大利。此前公布的数据显示,意大利第三季度GDP增速为零。在经济增长停滞之际,意大利政府刺激经济增长的扩张性财政预算草案又遭到欧盟否决。欧盟要求意大利在11月再次提交修正版草案,以降低财政赤字占该国GDP比重。

意大利和欧盟之间的这种僵局再次让人担心欧元区的未来。而历史经验表明,这种担忧可能会损害该区经济增长。

“在罗马和布鲁塞尔有关预算案的争论已经激化的情况下,这一停滞可能只会增加担忧。”荷兰国际集团(ING)高级经济学六级准考证

本周三下午(10月31日),日本央行就上午做出的利率决议召开新闻发布会。日央行行长黑田东彦首先谈到了通胀问题。他表示,利率维持在极低水平。关于通胀的整体预期保持不变,通胀预期没有上升,在一定程度上有所减弱。不过,日本央行委员片冈刚士反对前瞻指引中通胀相关内容,他指出通胀加速到达2%的几率很小。 在债券方面,黑田东彦表示,7月会议以来,债券市场功能改善,现金债和期货的贸易额均有所改善。国债收益率开始更多地反映出海外国债的波动。 此外,也特地谈到了美联储加息问题。黑田东彦认为美联储加息仍是发展中国家面临的潜在风险。日本经济基本面保持稳健,汇市保持相对稳定。日本央行实施宽松政策不是为了汇市,而是为了通胀目标。 最后,汇信援引黑田东彦表示,如果海外风险实现或者下行风险实现,将通过货币政策来回应。 发布会后,美元兑日元交投清谈,截至发稿,暂报113.18。(文章来源:中金网) (责任编辑:DF381) 六级准考证

2018年1-9月,东部地区进口13746亿美元,同比增长19.2%,增速同比提高2.8个百分点,比1-8月回落1个百分点。11个省份同比均增长,增速较高的北京、浙江分别增长30.8%和27.8%。 与去年同期相比,北京、广东分别提高16.7和11.9个百分点;海南由下降36.9%转为增长13.7%;8个省份增速回落,山东、天津分别回落14.4和12.6个百分点。与1-8月相比,海南、辽宁增速分别提高5.1和0.3个百分点;9个省份增速回落,广东、河北分别回落1.7和1.3个百分点。 2018年1-9月,出口额列前五位的省市中,浙江、山东分别出口2411亿美元和1185亿美元,同比分别增长15.5%和11.2%,增速同比分别提高10和5.6个百分点,比1-8月分别提高1.8和1.7个百分点。广东、江苏、上海分别出口4716亿美元、2965亿美元和1530亿美元,同比分别增长5.7%、12.8%和8.4%,增速同比分别提高1.1、0.4和2.5个百分点,比1-8月分别回落0.3、0.3和0.6个百分点。五省市出口额合计12808亿美元,占全国出口总额的70.1%。(文章来源:发改委) (责任编辑:DF378) 六级准考证

事件:公司发布三季报,前三季度实现营业收入 58.19 亿元,同比增长 43.04%;实现归母净利润 4.14 亿元,同比增长 68.18%;实现扣非归母净利润 3.43 亿元,同比增长 92.30%。同时公司发布全年业绩预告,预计全年实现归母净利润 8.2至 8.8 亿元,同比增长 41.30-51.64%。 简评:前三季度业绩符合预期,量价齐升逻辑持续看好全年业绩增长。持续丰富套餐内容,个检比例和人均客单价有望进一步提升。三四线城市布局进展快速,600 家门店目标已基本达到,行业龙头地位进一步巩固。创新性推出重磅产品美年好医生,收入空间大幅提升,客户粘性进一步增强。看好体检行业的长期发展前景,体检行业龙头竞争优势明显。财务指标基本正常。 盈利预测与评级:预计公司 18-20 年实现营业收入 89.78 亿元、128.97 亿元、184.60 元,增速分别为 44%、44%和 43%;实现归母净利润 8.90 亿元、12.72 亿元、18.33 亿元,增速分别为 45%、43%和 44%;PE 分别为 48、34 和 23倍,维持增持评级。(文章来源:中信建投) (责任编辑:DF378) 六级准考证

事件:2018 年三季报实现收入 10.3 亿元(+27%),归母净利润 2.4 亿元(+50%),扣非后 2.3 亿元(+54%);2018Q3 单季度收入 3.8 亿(+31%),归母净利润0.9 亿(+35%)、扣非后 0.9 亿(+38%)。 业绩高速增长,盈利能力逐渐提升。 渗透率提升+产品升级提价,生育健康业务仍有 4 倍以上增长空间。肝癌早诊市场空间超千亿,先导试验验证技术可靠性,处于全国绝对领先地位。 盈利预测与评级:预计2018-2020年EPS分别为 0.95 元、1.28 元、1.75 元,对应估值分别为34倍、25倍、18倍,维持“买入”评级。 (文章来源:西南证券) (责任编辑:DF378) 六级准考证