血战缅甸

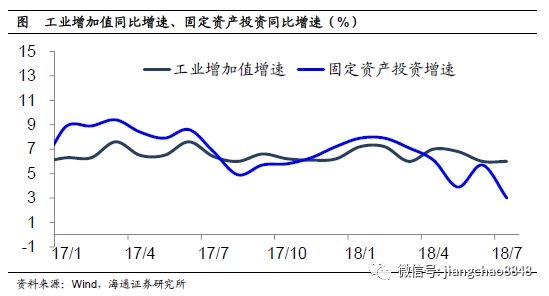

固定资产投资累计同比降至5.5%,工业增加值同比维持6.0%、零售销售同比降至8.8%:

7月终端需求下行压力未减。

但企业端整体偏谨慎,使得供需状况未明显恶化。

未来展望:积极财政部分对冲下行压力。

风险提示:海外风险超预期发酵,信用条件改善不及预期。

油价的上涨),其他分项增速全面下行。从趋势来看,消费增速在2016年年中开始回升直至2017年年中,然后开始明显下行,今年下行似乎开始加速。整体来看,这背后可能有两方面因素驱动:1)房地产产业链下行拖累相关消费,包括家电、建筑类消费;2)P2P自2季度以来不断爆雷。P2P自2015年开始明显加速,在P2P增长期间,债权人享受高收益产生财富增长“幻觉”,而债务人则因获得资金,双方消费意愿都有提升。而随着2季度以来P2P平台不断爆雷,尤其是7月资金大幅净流出,财富效应减弱进一步加剧消费下行压力。

图表 1:今年以来,消费品零售增速趋势下行

图表 2:除原油、药品外,各类型零售增速全面下行

图表 3:房地产产业链下行拖累相关消费

图表 4:P2P爆雷使得财富效应减弱

定投资端的需求仍然疲软。 图血战缅甸

固定资产投资累计同比降至5.5%,工业增加值同比维持6.0%、零售销售同比降至8.8%:

7月终端需求下行压力未减。

但企业端整体偏谨慎,使得供需状况未明显恶化。

未来展望:积极财政部分对冲下行压力。

风险提示:海外风险超预期发酵,信用条件改善不及预期。

油价的上涨),其他分项增速全面下行。从趋势来看,消费增速在2016年年中开始回升直至2017年年中,然后开始明显下行,今年下行似乎开始加速。整体来看,这背后可能有两方面因素驱动:1)房地产产业链下行拖累相关消费,包括家电、建筑类消费;2)P2P自2季度以来不断爆雷。P2P自2015年开始明显加速,在P2P增长期间,债权人享受高收益产生财富增长“幻觉”,而债务人则因获得资金,双方消费意愿都有提升。而随着2季度以来P2P平台不断爆雷,尤其是7月资金大幅净流出,财富效应减弱进一步加剧消费下行压力。

图表 1:今年以来,消费品零售增速趋势下行

图表 2:除原油、药品外,各类型零售增速全面下行

图表 3:房地产产业链下行拖累相关消费

图表 4:P2P爆雷使得财富效应减弱

定投资端的需求仍然疲软。 图血战缅甸

利率再创新高,而历史经验表明房贷利率和地产销量增速负相关。

工业增加值同比增速6.0%,较6月低位持平,不及市场预期的6.3%,季调环比增速0.48%,虽较6月略回升,但仍处今年以来偏低水平。如果说6月工业增速回落与高基数效应有关,那么高基数效应消退后,7月工业增速依旧低迷,则是对经济回落的进一步确认。

中微观数据同样印证了7月工业生产的低迷:

固定资产投资同比增速继续下滑至5.5%,其中7月当月增速3.0%,创17年以来新低。三大类投资中,制造业小幅回升,房地产高位平稳,但都难抵基建下滑拖累。

社会消费品零售总额名义增速8.8%,限额以上零售增速5.7%,均较6月回落。而社消零售实际增速更是创下6.5%的历史新低。

回顾今年以来的实体经济,地产、基建、消费依然是绕不开的关键词:

(原标题:生产需求双降,寻底之路漫漫 ——7月经济数据点评(海通宏观姜超、于博))

(责任编辑:DF010)

血战缅甸

利率再创新高,而历史经验表明房贷利率和地产销量增速负相关。

工业增加值同比增速6.0%,较6月低位持平,不及市场预期的6.3%,季调环比增速0.48%,虽较6月略回升,但仍处今年以来偏低水平。如果说6月工业增速回落与高基数效应有关,那么高基数效应消退后,7月工业增速依旧低迷,则是对经济回落的进一步确认。

中微观数据同样印证了7月工业生产的低迷:

固定资产投资同比增速继续下滑至5.5%,其中7月当月增速3.0%,创17年以来新低。三大类投资中,制造业小幅回升,房地产高位平稳,但都难抵基建下滑拖累。

社会消费品零售总额名义增速8.8%,限额以上零售增速5.7%,均较6月回落。而社消零售实际增速更是创下6.5%的历史新低。

回顾今年以来的实体经济,地产、基建、消费依然是绕不开的关键词:

(原标题:生产需求双降,寻底之路漫漫 ——7月经济数据点评(海通宏观姜超、于博))

(责任编辑:DF010)

血战缅甸

财政收入增速环比回升2.6个百分点,但同比回落5.0个百分点。其中税收增速环比回升3.4个百分点、同比回落2.0个百分点。税收拉动财政收入增长10个百分点,环比、同比多拉动3.6、0.6个百分点。其中增值税收入同比回落14.7个百分点,并导致财政收入同比回落6.9个百分点,或与工业增加值增速回落有关;企业所得税增速同比回升15.2个百分点,拉动财政收入增速加快5.0个百分点,或与近期企业利润回升有关。支出方面,农林水事务支出增速边际回升,占当期财政支出的比重也有所提高,或反映基建补短板方面的财政发力。 2、中央支出继续较快增长、地方增收减支。7月中央财政收入增速1.2 %,比上月回落4.7个百分点、比去年同期回落8.6个百分点,支出增速9.1%,环比、同比分别回落3.9、回升2.8个百分点。地方本级财政收入增速11.4 %,同比回落1.8个百分点但环比扩张9.8个百分点,地方财政支出增速2.1%,环比、同比分别回落4.1、3.5个百分点。地方财政收入占比同比上升2.4%、支出占比同比下降1.0%。 3、政府性基金收支出增速边际回落、但仍较快增长。1-7月全国政府基金收入同比增29.2 %,比1-6月回落6.8个百分点。其中1-7月中血战缅甸

一、固定资产投资其他项目的增速回落来推测,土地购置费对房地产投资的支撑作用可能有所减缓,以此推测,房地产投资中的建安投资可能有所好转,这对经济将构成一定支撑。

二、 三、工业增加值增速持平,制造业增速回升PMI指数、发电耗煤量同比、钢铁高炉率月均同比均较上月回落。工业增加值增速持平为6.0%,略好于高频数据表现。从行业看,制造业增加值增速止跌回升,采掘与公用事业增速回落较明显。

四、

(原标题:【中信建投 宏观】政策放松效果尚未体现,经济数据低于预期 ——7月主要经济数据点评)

(责任编辑:DF010)

血战缅甸

一、固定资产投资其他项目的增速回落来推测,土地购置费对房地产投资的支撑作用可能有所减缓,以此推测,房地产投资中的建安投资可能有所好转,这对经济将构成一定支撑。

二、 三、工业增加值增速持平,制造业增速回升PMI指数、发电耗煤量同比、钢铁高炉率月均同比均较上月回落。工业增加值增速持平为6.0%,略好于高频数据表现。从行业看,制造业增加值增速止跌回升,采掘与公用事业增速回落较明显。

四、

(原标题:【中信建投 宏观】政策放松效果尚未体现,经济数据低于预期 ——7月主要经济数据点评)

(责任编辑:DF010)

血战缅甸

事件:统计局今日公布7月实体经济:7月工业增加值同比增长6.0%,与前值持平;1-7月,固定资产投资累计增速5.5%,1-6月累计6.0%;7月社零同比增速为8.8%,前值9.0%。整体看,经济表现偏弱,但更多反映的是惯性而非趋势,我们具体点评如下: PMI数据中生产指数、高频数据和需求端的弱势基本吻合。分三大门类看,7月份,采矿业增加值同比增长1.3%,增速较6月份回落1.4个百分点;制造业增长6.2%,加快0.2个百分点;电力、热力、燃气及水生产和供应业增长9.0%,回落 0.2个百分点。分经济类型看,国有、股份制、外商及港澳台表现优于集体企业。 投资回落,各分项走势延续前期分化。1-7月,固定资产投资累计增速较上半年下滑0.5个百分点,三大分项中,地产投资保持韧性、窄口径基建继续回落、制造业延续温和向上态势,各分项延续此前趋势。具体来看: 地产方面,除竣工面积外,主要分项继续趋好。新开工、施工面积和拿地均继续向上。多开工、多施工、少竣工,与微观地产企业加紧开工、预售、回款的判断相一致。同时土地成交仍然保持较高热度,地产投资仍将保有韧性。 基建方面,窄口径下继续快速回落。但血战缅甸