站

摘要 【人民日报:中国看透了这场贸易战 临大事就不乱】人民日报海外版头版评论文章称,特朗普政府一意孤行,挑起对华贸易战,并不断加码,企图靠极限施压和讹诈逼中国就范。从中方的反应看,中国政府看透了这场贸易战,沉着应对。中方看透了贸易战的“必然性”。美方不愿看到中国发展壮大,更不愿看到中国超过它,极力维护自己的长期霸权地位和所谓战略优势。这种零和思维之下的对华战略不以中国意志为转移。中方只能丢掉幻想,坚决应战。也许,“不打不相识”。中美历史上交手多次,特朗普政府对华搞极限施压、讹诈、抹黑、妖魔化这一套对中国不起作用。(人民日报海外版) 美国决定自8月23日起,对160亿美元中国输美产品加征25%的关税。中国商务部新闻发言人随即指出,美国“又一次将国内法凌驾于国际法之上,是十分无理的做法。”中方为维护自身正当权益和多边贸易体制,不得不做出必要反制,决定对160亿美元自美进口产品加征25%的关税,并与美方同步实施。 特朗普政府一意孤行,挑起对华贸易战,并不断加码,企图靠极限施压和讹诈逼中国就范。从中方的反应看,中国政站

摘要

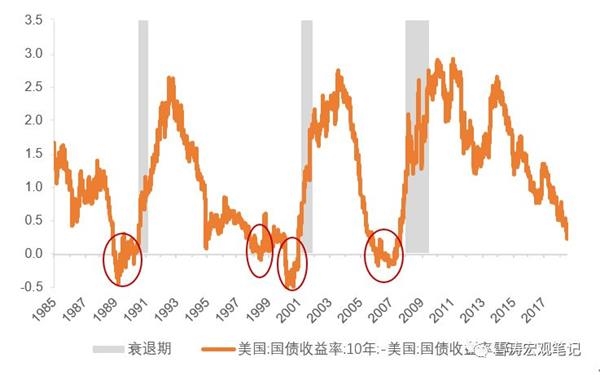

我们预计美债将在2018年底-2019年初发生倒挂,美国经济将在2019年底-2020年初步入衰退。

随着美国国债10年-2年收益率逼近0bp,美债收益率接近倒挂越来越令市场担心衰退的来临。分析了过去30年美债倒挂前、中、后的大类资产走势之后,我们认为: 第一,利率仍将以上方风险为主利率高点)和杀业绩(商业周期进入后周期)的双重压力而大幅回调。图1:1985年以来的四次美债收益率倒挂(10Y-2Y)资料来源:WIND,NBER,天风证券研究所注:其中美国经济衰退使用的是NBER定义的衰退期 油价格降到10美元/桶以下,当年美国CPI为1.9%,触及低点。随后原油价格上涨带动CPI和PPI不断走高,美联储开启加息周期,从1986年8月至1987年9月,联邦基金利率从5.875%上调至7.3125%。 1987年10月,历经美股股灾,加之失业率上升,市场对经济基本面的悲观预期导致长端利率下降,而短端利率由于受加息影响不断走高,最终在加息到顶之前与长端收益率发生倒挂,呈现出了熊平的特征。 1989年5月,美国经济已出现衰退苗头,美联储开始连续降息以刺激经济。1990年,伊拉克入侵科威特,第三次石油危站

摘要

我们预计美债将在2018年底-2019年初发生倒挂,美国经济将在2019年底-2020年初步入衰退。

随着美国国债10年-2年收益率逼近0bp,美债收益率接近倒挂越来越令市场担心衰退的来临。分析了过去30年美债倒挂前、中、后的大类资产走势之后,我们认为: 第一,利率仍将以上方风险为主利率高点)和杀业绩(商业周期进入后周期)的双重压力而大幅回调。图1:1985年以来的四次美债收益率倒挂(10Y-2Y)资料来源:WIND,NBER,天风证券研究所注:其中美国经济衰退使用的是NBER定义的衰退期 油价格降到10美元/桶以下,当年美国CPI为1.9%,触及低点。随后原油价格上涨带动CPI和PPI不断走高,美联储开启加息周期,从1986年8月至1987年9月,联邦基金利率从5.875%上调至7.3125%。 1987年10月,历经美股股灾,加之失业率上升,市场对经济基本面的悲观预期导致长端利率下降,而短端利率由于受加息影响不断走高,最终在加息到顶之前与长端收益率发生倒挂,呈现出了熊平的特征。 1989年5月,美国经济已出现衰退苗头,美联储开始连续降息以刺激经济。1990年,伊拉克入侵科威特,第三次石油危站

近期海通证券的姜超团队发表研报,谈到过去几年中国经济领域出现的一大转变,就是国企融资易,而民企融资难,所以去杠杆过程中,民营企业最容易受到伤害。 今年前半年,共发生30起信用债违约事件,涉及违约主体18家,总违约债券余额为297.27亿元,大约有三分之二是民营企业。 一些企业前期盲目乐观,债务扩张,投资失误,在去杠杆的形势下,资金链发生断裂应该是常事,但是此次债务违约主要集中在民营企业,而且近期P2P企业的接连爆雷也与民营企业资金链断裂有关。 其实企业违约打破刚性兑付是从2014年开始的,违约集中爆发是在2015年—2016年,那时候违约的企业大多是央企、地方国企、城投债等。从去年开始,企业违约开始出现在民营企业,不过主要爆发在落后产能行业,经济欠发达地区,企业自身问题比较严重。而今年以来企业违约扩散到的民营企业,相对而言资质还不错,行业也不差,这就不能不令人产生联想,这样的企业为什么银行不支持。 这至少说明商业银行在民营企业贷款上相对而言还是歧视的,按照海通证券姜超提供的数据,2016年国有企业新增贷款6.9万亿、占据78%的新增企业贷款,而民企新增站

固定资产投资增速从2月份的7.9%下降到6月的6%,基建投资增速从则16.10%快速下降到6月份的7.3%,固定资产投资增速的下降主要受基建增速的拖累。投资增速的下降表明经济有一定下行压力,在此背景下,今年国常会和政治局会议均提出财政政策要更加积极的措施,其中政治局会议还强调要加大基础设施领域的补短板,在这些举措下,今年基建等投资增速有望回升。那么基建等投资增速的触底回升是否会导致PPI明显上行?

依据2013年至2017年的数据,求得每年PPI同比与煤价同比、钢价同比的比值,再求得五年的平均值,其中PPI同比与煤价同比比值平均为0.77,PPI同比与钢价同比比值平均为0.23。

估算出钢铁、煤炭价格增速与PPI增速之间的相关比例之后,依据估算的不同情境下煤价同比和钢价同比,可以得到不同情境下,煤炭以及钢铁价格增速对应的PPI增速。其中,在悲观情境下,钢铁价格增速对应的PPI增速为3.6%,在中性情境下,钢铁价格增速对应的PPI增速为5.2%,在乐观情境下,钢铁价格增速对应的PPI增速为6.7%。而对于煤炭而言,悲观情境下煤炭价格增速对应的PPI增速为5.3%,中性情境下煤炭站

固定资产投资增速从2月份的7.9%下降到6月的6%,基建投资增速从则16.10%快速下降到6月份的7.3%,固定资产投资增速的下降主要受基建增速的拖累。投资增速的下降表明经济有一定下行压力,在此背景下,今年国常会和政治局会议均提出财政政策要更加积极的措施,其中政治局会议还强调要加大基础设施领域的补短板,在这些举措下,今年基建等投资增速有望回升。那么基建等投资增速的触底回升是否会导致PPI明显上行?

依据2013年至2017年的数据,求得每年PPI同比与煤价同比、钢价同比的比值,再求得五年的平均值,其中PPI同比与煤价同比比值平均为0.77,PPI同比与钢价同比比值平均为0.23。

估算出钢铁、煤炭价格增速与PPI增速之间的相关比例之后,依据估算的不同情境下煤价同比和钢价同比,可以得到不同情境下,煤炭以及钢铁价格增速对应的PPI增速。其中,在悲观情境下,钢铁价格增速对应的PPI增速为3.6%,在中性情境下,钢铁价格增速对应的PPI增速为5.2%,在乐观情境下,钢铁价格增速对应的PPI增速为6.7%。而对于煤炭而言,悲观情境下煤炭价格增速对应的PPI增速为5.3%,中性情境下煤炭站

利率就不应该再有大幅下行的空间了,毕竟今年4月份以后,长端利率的下行已经透支了太多的预期。

进出口增速均较快增长,超出市场预期。

数据公布后,国债期货主力合约盘中走低,收盘T1809合约跌0.29%,创下7月下旬以来单日最大跌幅;10Y国开债活跃券跳升4bp左右;短端利率活跃券180209成交利率快速上行3bp至2.69%,180010上行2bp至2.62%。

历来外贸数据本身并不足以推动市场快速反转,市场关注点已经切换为更为重磅的月度宏观经济指标。最近两天市场持续走弱,背后的核心原因在于,宽信用的逻辑在缓慢发酵。前日,铁总称“2018年铁路固定资产投资额将重返8000亿元以上”,过去市场存疑的宽财政措施,在未来一段时间将会见到更多“实锤”落地。更为重要的是,随着央行货币工具箱“存货”已经不多,流动性充裕的利好已经不太能刺激市场做多的情绪进一步发酵。

回顾本轮债市上涨行情,资金面宽松是核心驱动因素,短端收益率下行幅度大于长端,收益率曲线牛市陡峭。甚至在长端陷入滞涨后,短端利率仍然在快速下行。然而,行至当前,行情到底是延续趋势还是迎来拐点,我们需要思考以下三个问题。

站

利率就不应该再有大幅下行的空间了,毕竟今年4月份以后,长端利率的下行已经透支了太多的预期。

进出口增速均较快增长,超出市场预期。

数据公布后,国债期货主力合约盘中走低,收盘T1809合约跌0.29%,创下7月下旬以来单日最大跌幅;10Y国开债活跃券跳升4bp左右;短端利率活跃券180209成交利率快速上行3bp至2.69%,180010上行2bp至2.62%。

历来外贸数据本身并不足以推动市场快速反转,市场关注点已经切换为更为重磅的月度宏观经济指标。最近两天市场持续走弱,背后的核心原因在于,宽信用的逻辑在缓慢发酵。前日,铁总称“2018年铁路固定资产投资额将重返8000亿元以上”,过去市场存疑的宽财政措施,在未来一段时间将会见到更多“实锤”落地。更为重要的是,随着央行货币工具箱“存货”已经不多,流动性充裕的利好已经不太能刺激市场做多的情绪进一步发酵。

回顾本轮债市上涨行情,资金面宽松是核心驱动因素,短端收益率下行幅度大于长端,收益率曲线牛市陡峭。甚至在长端陷入滞涨后,短端利率仍然在快速下行。然而,行至当前,行情到底是延续趋势还是迎来拐点,我们需要思考以下三个问题。

站