十八年后的终极告白

蓝皮书: 财政政策应更侧重促进就业公平 日前,中国财政科学研究院与社会科学文献出版社共同发布的《财政蓝皮书:中国财政政策报告(2018)》显示,从“积极”到“积极有效”,是2017年以来我国财政政策呈现的新特征。2017年财政政策效果显著,有效促进我国经济社会发展。 蓝皮书指出,未来财政政策要从侧重宏观调控转向公共风险管理,这也更契合我国从注重经济增速转向注重发展质量的要求。未来财政政策转向公共风险管理,实质上是在经济、社会各个领域注入确定性,以确定性来对冲各类不确定性和风险挑战。 财政蓝皮书建议,2018年我国财政政策目标应更侧重促进就业公平。近年来实施的积极财政政策,主要着眼于经济增长,财政政策目标主要是保持适度的经济增长。与宏观管理相适应,未来财政政策不应以实现经济稳定增长或适度增长为主要目标,应转向关注就业,以改善就业状态为目标,主动发挥财政在国家治理中的基础和重要支柱作用,增强财政政策的预见性和预防性,更加积极主动地应对改善就业状态中的各种不确定性,化解其中的风险,防患于未然。 (责任编辑:DF381) 十八年后的终极告白

银行日前发布6月社会融资数据显示,6月社会融资规模增量为1.18万亿元,较上年同期减少5902亿元。人民币贷款增加1.84万亿元,同比多增3054亿元。6月M2货币供应同比增8%,增速创历史新低。 业内人士表示,整体来看,6月份信贷放量符合预期,但社融、M2同比均不及预期,表内信贷难以承接表外融资的局面仍在继续,货币仍有进一步放松的空间,未来两个月央行再次降准概率较大。 对于社会融资规模增速下滑原因,央行新闻发言人阮健弘回应称,主要与各方面加强监管、去杠杆政策效应逐步发挥有关,比较突出的体现在委托贷款和信托贷款上。“资金运用方面,前期有较多委托贷款、信托贷款投向地方政府融资平台和房地产企业,去杠杆过程中,这些行业的不规范融资在减少。”她表示,应该看到,6月末人民币贷款、企业债券余额分别同比增长12.7%、8.7%,一定程度上对冲了委托贷款、信托贷款下降的影响。此外,资产证券化产品发行加快,不良贷款核销力度加大,“若还原这些因素,实际贷款增长会更多。” 继4月“置换式”降准后,央行6月再度定向降准,银行间流动性较为充裕,DR007和R007利率均处于17年以来的低位区间,十八年后的终极告白

摘要

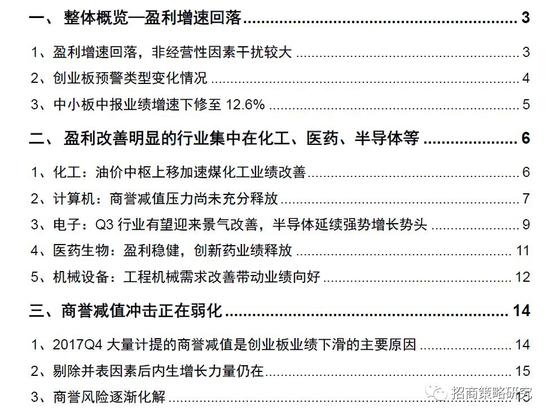

创业板2018年中报业绩预告披露完毕,累计盈利增速回落至8.2%;剔除部分发生较大非经营性损益变动公司后创业板业绩增速为14.7%;盈利改善明显的细分子行业集中在化工、半导体、医药生物(创新药)、机械设备等。

创业板2018年中报业绩预告披露完毕,累计盈利增速回落至8.2%;剔除部分发生较大非经营性损益变动公司后创业板业绩增速为14.7%;盈利改善明显的细分子行业集中在化工、半导体、医药生物(创新药)、机械设备等。 核心观点 2017创业板上市公司2018年中报业绩预告披露完毕。根据业绩预告中值计算,创业板累计盈利增速为8.2%,2017/2018Q1盈利增速分别为-23.8%/33.3%。部分公司由于非经营性因素而导致盈利发生大幅度变动,对于整个板块的业绩造成干扰。剔除掉发生较大非经营性损益变动的公司后创业板盈利增速回落至14.7%,2017/2018Q1盈利增速分别为7.4%/32.3%。(注明:发生较大幅度非经营性损益变动的公司包括光线传媒、坚瑞沃能、宁德时代、乐视网。温氏股份由于其市值较大,所以也将其一并剔除。)由于创业板内部业绩分化,同时受到商誉减值、坏账损失、出售可交易十八年后的终极告白

摘要

创业板2018年中报业绩预告披露完毕,累计盈利增速回落至8.2%;剔除部分发生较大非经营性损益变动公司后创业板业绩增速为14.7%;盈利改善明显的细分子行业集中在化工、半导体、医药生物(创新药)、机械设备等。

创业板2018年中报业绩预告披露完毕,累计盈利增速回落至8.2%;剔除部分发生较大非经营性损益变动公司后创业板业绩增速为14.7%;盈利改善明显的细分子行业集中在化工、半导体、医药生物(创新药)、机械设备等。 核心观点 2017创业板上市公司2018年中报业绩预告披露完毕。根据业绩预告中值计算,创业板累计盈利增速为8.2%,2017/2018Q1盈利增速分别为-23.8%/33.3%。部分公司由于非经营性因素而导致盈利发生大幅度变动,对于整个板块的业绩造成干扰。剔除掉发生较大非经营性损益变动的公司后创业板盈利增速回落至14.7%,2017/2018Q1盈利增速分别为7.4%/32.3%。(注明:发生较大幅度非经营性损益变动的公司包括光线传媒、坚瑞沃能、宁德时代、乐视网。温氏股份由于其市值较大,所以也将其一并剔除。)由于创业板内部业绩分化,同时受到商誉减值、坏账损失、出售可交易十八年后的终极告白

摘要

我们认为新旧动能切换将是A股市场未来行情的核心逻辑,这将是政策、宏观、中观、微观能够持续共振的方向,因此我们在中期更看好成长风格,行业重点关注计算机(尤其云计算)、军工、新能源汽车、医药等,配置上重视中报业绩趋势向上和超预期的公司。

投资要点: 总的来说,我们认为,短期A股市场的核心逻辑是悲观情绪修复,市场整体反弹。我们认为当前A股市场风险偏好水平已调整至过去两年来的低位,整体经济和企业盈利基本面稳健,近期政策持续释放积极信号,流动性预期边际改善,A股阶段性底部进一步夯实,A股市场正在迎来一轮修复行情,市场整体都存在一定机会。 站在中期视角,我们认为新旧动能切换将是A股市场未来行情的核心逻辑,这将是政策、宏观、中观、微观能够持续共振的方向,因此我们在中期更看好成长风格,行业重点关注计算机(尤其云计算)、军工、新能源汽车、医药等,配置上重视中报业绩趋势向上和超预期的公司。 风险提示:1。 流动性显著紧缩 创业板指分别上涨3.06%,5.55%和5.01%,验证了我们上周周报 《我们对当前A股市场偏积极的九个理由》核十八年后的终极告白

摘要

我们认为新旧动能切换将是A股市场未来行情的核心逻辑,这将是政策、宏观、中观、微观能够持续共振的方向,因此我们在中期更看好成长风格,行业重点关注计算机(尤其云计算)、军工、新能源汽车、医药等,配置上重视中报业绩趋势向上和超预期的公司。

投资要点: 总的来说,我们认为,短期A股市场的核心逻辑是悲观情绪修复,市场整体反弹。我们认为当前A股市场风险偏好水平已调整至过去两年来的低位,整体经济和企业盈利基本面稳健,近期政策持续释放积极信号,流动性预期边际改善,A股阶段性底部进一步夯实,A股市场正在迎来一轮修复行情,市场整体都存在一定机会。 站在中期视角,我们认为新旧动能切换将是A股市场未来行情的核心逻辑,这将是政策、宏观、中观、微观能够持续共振的方向,因此我们在中期更看好成长风格,行业重点关注计算机(尤其云计算)、军工、新能源汽车、医药等,配置上重视中报业绩趋势向上和超预期的公司。 风险提示:1。 流动性显著紧缩 创业板指分别上涨3.06%,5.55%和5.01%,验证了我们上周周报 《我们对当前A股市场偏积极的九个理由》核十八年后的终极告白

摘要

不确定性因素犹存。站在当前,我们仍不建议投资者过重仓位来参与这轮A股大跌之后的“反弹”。具体到行业配置上,我们主推低估值“大金融”,另外“消费升级”作为贯穿2018年配置主线,如“医药、食饮、休闲服务”等板块受益;主题方面,我们推荐“高端装备、粤港澳大湾区”等。

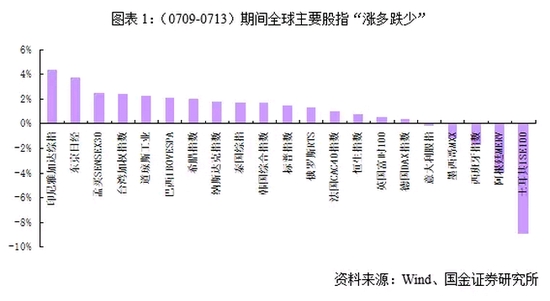

主要观点 一、主要权益类市场“涨多跌少”,风险偏好延续高位;美元再度上行,原油及其他商品承压 刚刚过去的一周,全球主要权益类市场“涨多跌少”。由于美国经济稳中向好,房地产市场持续回暖,市场对新一轮美股财报预期较为乐观,盈利驱动股价指数上行。“道琼斯、纳斯达克、标普、日经指数、恒生指数”周度分别上涨2.3%、1.79%、1.5%、3.71%、0.74%。美元指数再度上行,周上涨0.73%,至94.70。美元指数的上涨令大宗商品承压,ICE布油价格已连续两周回落,当周下跌-2.84%,至74.92。消息面上,一方面,OPEC月报称,预计2019年OPEC以外产油国石油供应增幅将是五年来最大;另一方面,利比亚四大原油终端已经恢复运转,这令其原油供应量恢复到正常水平。其他商品,COMEX黄金、LME铜、LME铝价十八年后的终极告白

摘要

不确定性因素犹存。站在当前,我们仍不建议投资者过重仓位来参与这轮A股大跌之后的“反弹”。具体到行业配置上,我们主推低估值“大金融”,另外“消费升级”作为贯穿2018年配置主线,如“医药、食饮、休闲服务”等板块受益;主题方面,我们推荐“高端装备、粤港澳大湾区”等。

主要观点 一、主要权益类市场“涨多跌少”,风险偏好延续高位;美元再度上行,原油及其他商品承压 刚刚过去的一周,全球主要权益类市场“涨多跌少”。由于美国经济稳中向好,房地产市场持续回暖,市场对新一轮美股财报预期较为乐观,盈利驱动股价指数上行。“道琼斯、纳斯达克、标普、日经指数、恒生指数”周度分别上涨2.3%、1.79%、1.5%、3.71%、0.74%。美元指数再度上行,周上涨0.73%,至94.70。美元指数的上涨令大宗商品承压,ICE布油价格已连续两周回落,当周下跌-2.84%,至74.92。消息面上,一方面,OPEC月报称,预计2019年OPEC以外产油国石油供应增幅将是五年来最大;另一方面,利比亚四大原油终端已经恢复运转,这令其原油供应量恢复到正常水平。其他商品,COMEX黄金、LME铜、LME铝价十八年后的终极告白