阎锡山

摘要

A/H溢价已经降至近年低位、上半年港股略好于A股、内地投资者相比海外投资者对中国更为谨慎、A股大消费类公司选择更为丰富,基于这些我们认为下半年A股机会可能略多于港股。

中国自2016年开始的增长复苏在2018年上半年遭遇来自内外部两层阴影。一方面,美国加息及美元走强影响部分新兴市场动荡;欧元区也因意大利大选而陷入动荡。另一方面,金融去杠杆深化背景下不少投资者担心债务违约、流动性紧张及增长超预期下滑。展望未来,这些方面的干扰仍可能会给下半年乃至明年市场前景带来不确定性。不过从基准情形来看,中国到目前为止的增长有韧性,政策腾挪空间依然具备。我们认为,去杠杆等政策与改革带来阵痛的同时也在为更加稳健的中长期环境创造条件,短期市场仍有可能继续消化利空,但当前位置市场机会风险匹配具备吸引力,下半年市场可能呈现先抑后扬走势。 长和通胀均将滞后于金融条件收紧而下降。而当实际GDP增速因过快紧缩而降到其潜在增长率之下时,名义GDP增长回落的幅度往往超过信贷增速(如2013-15年),最终导致宏观杠杆率不降反升、与“降杠杆、防风险”的初衷背阎锡山

摘要

A/H溢价已经降至近年低位、上半年港股略好于A股、内地投资者相比海外投资者对中国更为谨慎、A股大消费类公司选择更为丰富,基于这些我们认为下半年A股机会可能略多于港股。

中国自2016年开始的增长复苏在2018年上半年遭遇来自内外部两层阴影。一方面,美国加息及美元走强影响部分新兴市场动荡;欧元区也因意大利大选而陷入动荡。另一方面,金融去杠杆深化背景下不少投资者担心债务违约、流动性紧张及增长超预期下滑。展望未来,这些方面的干扰仍可能会给下半年乃至明年市场前景带来不确定性。不过从基准情形来看,中国到目前为止的增长有韧性,政策腾挪空间依然具备。我们认为,去杠杆等政策与改革带来阵痛的同时也在为更加稳健的中长期环境创造条件,短期市场仍有可能继续消化利空,但当前位置市场机会风险匹配具备吸引力,下半年市场可能呈现先抑后扬走势。 长和通胀均将滞后于金融条件收紧而下降。而当实际GDP增速因过快紧缩而降到其潜在增长率之下时,名义GDP增长回落的幅度往往超过信贷增速(如2013-15年),最终导致宏观杠杆率不降反升、与“降杠杆、防风险”的初衷背阎锡山

摘要

推荐环保链、新铁公基及大金融板块,重点关注受政策调整后的新能源链。新一轮环保督查下,环保链机会分成两条:(1)受益于环保督查供给侧改革下的部分周期龙头,例如:农药、印染及部分建材品等;(2)生态红线约束下优质环保龙头。云+版权+安防,创新科技基础建设利好“新铁公基”的应用端。大金融板块优质龙头,估值回归合理,配置进入中长期较优区间。新能源链近期政策约束导致市场疑虑重重,但长期成长逻辑未改,可列入回调中关注板块。

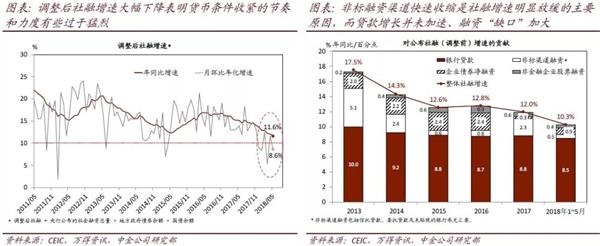

固定资产投资高速增长,特别是钢铁、水泥、电解铝等行业较高投资增速带来的信贷需求旺盛。整体体现的是宏观背景的总供给跟不上总需求。

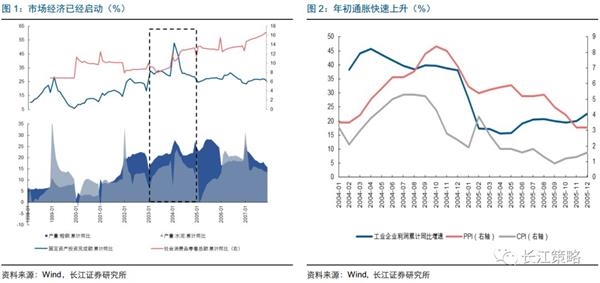

2。投资过热后引致的通胀:无论是从总量指标或是传统行业中观指标看,2004年的经济热度非常高,其本质原因是2003年“过剩产能出清”的末期,市场经济动能已然启动,此时供给已然开始跟不上需求的脚步。因而,2003年开始大批量的固定资产投资落地,在实体经济中,本就供不应求,快速的固定资产投资落地迅速推升了通胀,也导致了2004年全年“紧货币+紧信用”的格局。

“紧货币+紧信用”的环阎锡山

摘要

推荐环保链、新铁公基及大金融板块,重点关注受政策调整后的新能源链。新一轮环保督查下,环保链机会分成两条:(1)受益于环保督查供给侧改革下的部分周期龙头,例如:农药、印染及部分建材品等;(2)生态红线约束下优质环保龙头。云+版权+安防,创新科技基础建设利好“新铁公基”的应用端。大金融板块优质龙头,估值回归合理,配置进入中长期较优区间。新能源链近期政策约束导致市场疑虑重重,但长期成长逻辑未改,可列入回调中关注板块。

固定资产投资高速增长,特别是钢铁、水泥、电解铝等行业较高投资增速带来的信贷需求旺盛。整体体现的是宏观背景的总供给跟不上总需求。

2。投资过热后引致的通胀:无论是从总量指标或是传统行业中观指标看,2004年的经济热度非常高,其本质原因是2003年“过剩产能出清”的末期,市场经济动能已然启动,此时供给已然开始跟不上需求的脚步。因而,2003年开始大批量的固定资产投资落地,在实体经济中,本就供不应求,快速的固定资产投资落地迅速推升了通胀,也导致了2004年全年“紧货币+紧信用”的格局。

“紧货币+紧信用”的环阎锡山

摘要 随着期限利差走窄,收益率曲线也将愈发缺乏弹性,做波段也将愈发困难,债市多空因素交织格局难以改变。国债和国开债仍具配置价值,可(收益率)逢高买入,但总体而言下半年利率债机会和风险都不大。 利率整体上行,跨月资金利率上行尤为显著,隔夜利率受央行扩大投放力度影响,上行幅度不大。 (责任编辑:DF078) 阎锡山

摘要

我们认为,此次央企结构调整ETF金融创新主要原因在于近年来央企改革带来的业绩边际改善,18年下半年建议重点关注央企改革三大纵深方向。

ETF释放了什么信号?新华网,6月14日,华夏、博时、银华三家公司首批获得央企结构调整ETF和联接基金资格,共享央企改革红利。 3、以史为鉴:上海国企改革ETF先试先行。主要特征包括超额收益率、分红、净值走势、持有人结构等方面。 4、公用事业占比63.85%,偏向战略新兴产业;3)成分股盈利性边际改善显著。 沪深300为比较基准,近1年超额收益率为1.34%;2)2017年期间有两次分红;3)复权净值走势仍非常稳定;4)机构投资者绝对主导且逐步扩大。 基金发行,资产净值的90%以上投资于上海国企ETF国企指数(950096.CSI)

(责任编辑:DF078)

阎锡山

摘要

我们认为,此次央企结构调整ETF金融创新主要原因在于近年来央企改革带来的业绩边际改善,18年下半年建议重点关注央企改革三大纵深方向。

ETF释放了什么信号?新华网,6月14日,华夏、博时、银华三家公司首批获得央企结构调整ETF和联接基金资格,共享央企改革红利。 3、以史为鉴:上海国企改革ETF先试先行。主要特征包括超额收益率、分红、净值走势、持有人结构等方面。 4、公用事业占比63.85%,偏向战略新兴产业;3)成分股盈利性边际改善显著。 沪深300为比较基准,近1年超额收益率为1.34%;2)2017年期间有两次分红;3)复权净值走势仍非常稳定;4)机构投资者绝对主导且逐步扩大。 基金发行,资产净值的90%以上投资于上海国企ETF国企指数(950096.CSI)

(责任编辑:DF078)

阎锡山

摘要 “黑天鹅”渐远,“慢变量”影响市场,三季度A股市场的主旋律是逐步夯实底部,蓄势待发。 利率出现大幅上行,股票市场流动性受冲击。但2018年继续降准是稳定的预期,宏观流动性宽松;而资管新规逐步执行,实体经济从银行获得流动性的通道收窄,实体流动性紧平衡;银行间市场流动性充裕,银行资产配置的需求有望逐步释放,资本市场的流动性不悲观。(2) 历史上最悲观的年份都出现了龙头效应的减弱(申万三级行业当中有行业集中度提升特征的数量占比在04、05、08、11和13都处于历史偏低水平),而2018年在“供给侧改革 + 紧信用”的环境下,龙头相对非龙头的业绩改善是稳定的预期,2018年仍有龙头溢价,仍有结构性机会。所以,2018年并不像历史最悲观的年份,对应三季度出清中期风险的时间窗口,我们建议均衡配置,龙头防御。 基金净值排名,尚未拉开差距,配置类机构尚未完成全年目标的情况下,四季度反弹行情的幅度可能超预期,如何把握四季度的行业可能2018年的胜负手。从基本面、政策催化、增量资金和性价比4个方面论证四季度反弹的可能性:(1) 基本面:神似2012,年中阎锡山