点击标题下「海鹰资讯」可快速关注

鹰,搏击长空而无畏。

鹰,大千尽览而敏锐。

鹰,动如雷霆而持重。

海鹰资讯,力求以鹰一般的气魄、视野和迅捷去打造专业的情报资讯,让繁复世界中最有价值的情报尽收眼底。

主要导弹进出口国各自的利益诉求左右着全球导弹交易市场的整体格局。鉴于武器贸易对国际安全形势的高敏感性,有必要结合同时期全球或地区安全局势等问题,来分析过去十年全球导弹交易市场的演变特征。武器贸易虽然不完全遵循市场机制的运行逻辑,但武器进口国的经济实力、政府财力和军费水平等因素经常会左右其导弹进口规模的大小。

斯德哥尔摩国际和平研究所(简称SIPRI)于每年春季更新导弹等武器的交易数据。本文通过对该机构提供的最新数据进行分类整合,结合同期国际安全局势走向,对近十年全球导弹交易市场的演变动向加以回顾和分析。

1

全球导弹武器交易市场概览

全球导弹交易市场的活跃程度和规模大小可分别采用导弹交易的订单数和交易量来反映。(由于导弹交易过程中整个交付周期相对较长,且很难确定具体年份的交付数量,难以定量统计分析,因此本文中的交易量是指已签约订单显示的交易数,而非已完成交付的导弹数量。)

从导弹交易订单数来看,2007—2016年全球导弹交易订单总计574笔,年均交易订单为57笔。全球导弹交易订单数的年变化整体呈现出明显的波动态势。其中,导弹交易订单数额最大、市场活跃度最高的三个年份分别是2008年(75笔)、2014年(73笔)和2015年(72笔),而2007年(46笔)、2010年(43笔)、2011年(46笔)和2016年(39笔)的订单数均少于50笔,市场活跃度相对降温(2016年订单数最少也可能与信息滞后性有关)。

图1 2007-2016年全球导弹交易订单数统计

从导弹交易量来看,近十年全球导弹交易总量为217781枚。其中,2013年和2014年的交易量急剧攀升,交易量分别达到40485枚和38273枚,接近近十年全球导弹年均交易量(21778枚)的2倍。这两年全球导弹交易量的激增与印度、沙特和伊拉克导弹进口规模在2013和2014年的急剧扩大紧密相关。SIPRI提供的相关信息表明,2014年伊拉克导弹进口规模的急剧扩大与伊斯兰国的刺激有关,而沙特和印度导弹进口规模的扩大则可能属于正常的补偿式增长(沙特导弹进口规模的扩大也可能是由在叙利亚危机和伊斯兰国等因素刺激下引发的军备竞赛所致)。

图2 2007-2017年全球导弹交易量统计

从过去十年全球导弹交易量变化的总趋势来看,全球导弹交易市场规模的扩张与收缩幅度显著。具体来说:2007—2009年经历了一个短暂扩张期;到了2010年,第一个扩张期终止并猛然萎缩为近十年全球导弹交易市场规模的最小值(9029枚);2011后逐步回升,并在2013年达到十年中的最高峰(40485枚);2014年较于2013年的交易量有所下降,之后两年全球导弹交易市场规模继续延续了这一收缩趋势。可以说,全球交易市场规模的起伏涨落与此期国际安全形势的风云变幻密切相关。

2

全球导弹交易市场的国别与区域分析

从全球层面来看,主要的导弹出口大国集中在欧美发达国家,主要的导弹进口国集中在亚非拉等众多发展中国家。美俄是全球两个最大的导弹出口国,两国的导弹出口规模主导着全球导弹交易市场的走向,此外英国、法国、德国等老牌强国也是全球导弹出口市场的重要成员,与中国、南非、以色列和乌克兰等国一起构成了除美俄外全球导弹出口市场的主要组成部分。中东、南亚是全球极为重要的导弹进口地区,东亚、非洲(撒哈拉以南)和拉美等构成了全球新兴的导弹进口市场。

01

全球十大导弹进出口国及其特征

2007-2016年,全球十大导弹出口国可划分为两个梯队。第一梯队有美国、俄罗斯和以色列,三国导弹出口总量均超过两万枚。美俄作为传统的导弹出口大国,不仅出口总量大,而且出口的导弹类型相当丰富(美国的类型最丰富),而以色列出口导弹的类型相对单一(以出口反坦克导弹为主);第二梯队的导弹出口国有法国、乌克兰、中国、德国、瑞典、南非和英国,导弹出口量在四位数之内,其中法、德、英作为老牌资本主义强国,一直以来在全球导弹交易市场中占据一席之地,中国进入21世纪后的导弹出口增长较快,瑞典、南非有较为完备的军工生产体系,使得两国也能在全球导弹交易市场中分得一杯羹,乌克兰和俄罗斯一样深受前苏联军工体系的影响,以出口俄制导弹为主。

图3 2007-2016年全球导弹十大出口国及其出口量对比

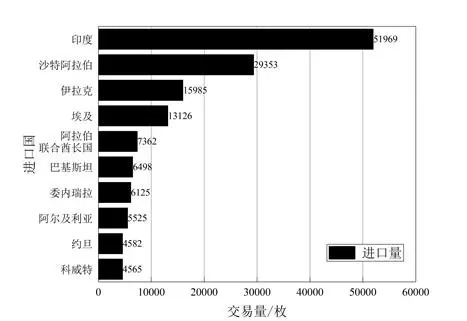

全球十大导弹进口国也可划分为两个梯队。第一梯队导弹进口国的进口总量超过万枚,有印度、沙特、伊拉克和埃及,其中印度和沙特的导弹进口量位居全球前两名,伊拉克和埃及的导弹进口量排名也长期高居不下;第二梯队的导弹进口国有阿联酋、巴基斯坦、委内瑞拉、阿尔及利亚、约旦和科威特,导弹进口量在4500枚到7500枚之间,进口量差距不大。可以看出,全球十大导弹进口国的共同特征有:均为发展中国家、均位于热点地区、具备一定的财力购买武器等。

图4 2007-2016年全球导弹十大进口国及其进口量对比

02

前后五年全球十大导弹进出口国变化对比

前后五年全球十大导弹进出口国的排名变化较大,特别是全球十大导弹进口国排名变化十分剧烈。导弹进出口国排名的重新“洗牌”映射出全球导弹交易市场的交替演变和背后国际军事与安全局势的风云变幻。

前后五年中,美国、俄罗斯和以色列导弹出口量均位居前三,这与近十年来三国总出口量排名基本一致。具体来说,2007-2011年间,美国的导弹出口量最大(出口量为39697枚,全球占比43.15%),俄罗斯是第二大导弹出口国(出口量为19130枚,全球占比20.79%),美俄导弹出口总量差距较大;2012-2016年间,俄美的导弹出口总量分别增加到49461枚和48696枚,俄罗斯成了此期最大的导弹出口国,但与前五年相比,美俄导弹出口总量差距不大。中国的导弹出口排名变化明显,从前五年的全球第八上升到后五年的全球第四,导弹出口量增幅明显。英国出口排名也有所上升,而乌克兰的出口排名则从全球第四下降到全球第十。以色列、法国、瑞典和德国排名未变,丹麦取代南非进入全球十大导弹出口国行列。

表1 全球十大导弹武器出口国交易量统计及占比分析

前后五年均位居全球前十大导弹进口国的有印度、沙特、埃及、阿联酋和巴基斯坦。其中,埃及的导弹进口排名从全球第一滑落到全球第六,这可能与后期埃及安全局势的缓和有关;印度的导弹进口量从前五年的4900枚(全球进口占比5.33%)增长到后五年的47069枚(全球进口占比37.42%),进口排名也相应从全球第四上升到全球第一;沙特虽然在前后五年的排名中均位居第二,但进口量猛增(由8934枚增加到20419枚);伊拉克、阿尔及利亚、卡塔尔、芬兰和立陶宛五国在后五年挤进全球十大导弹进口国序列,这些国家导弹进口量的上升既可能与其所在地区安全形势的紧张化有关(伊拉克导弹进口量突然闯进前三与ISIS在2013和2014年前后的发展有关),也可能是这些国家导弹装备的正常更新换代或补偿式增长。

表2 全球十大导弹武器进口国交易量统计及占比分析

总体而言,不论是全球十大导弹出口国的导弹出口总量还是全球十大导弹进口国的导弹进口总量,后五年均较前五年大幅增长,说明全球导弹交易市场热度出现显著增强态势(也说明全球十大导弹进出口国基本左右了全球导弹交易市场)。

03

全球十大导弹出口国出口量的年变化特征

2007-2016年,俄美两国的导弹出口总量分别在2013年和2014年达到最大,俄美分别向印度和沙特加强导弹出口力度是两国出口总量猛增的关键因素。2007-2011年,全球主要导弹出口大国的导弹年出口量起伏相对较小,2012-2015年,除美俄外,其他主要导弹出口大国出口量整体有所收缩,到2016年,以色列导弹出口量明显攀升,而美俄出口量显著降低(可能与数据来源的滞后性有关,也可能与美国大选带来的政策空档期或换挡期有关)。

图5 2007-2016年全球导弹十大出口国出口交易趋势图

04

全球十大导弹进口国及其主要货源国分析

近十年,作为全球最大的两个导弹进口国,印度和沙特的导弹进口量占全球导弹进口总量的比重分别为23.86%和13.48%,伊拉克和埃及进口占比也较大,分别为7.34%和6.03%,阿联酋(3.38%)、巴基斯坦(2.98%)、委瑞内拉(2.81%)、阿尔及利亚(2.54%)、约旦(2.10%)和科威特(2.10%)的导弹进口量占全球进口总量的比重相对较小。

根据导弹进口来源国的多寡和对某一或某些导弹出口国的依赖程度,可以将导弹进口国划分成进口来源结构的绝对单一化(100%进口某国导弹)、高度单一化(75%以上进口某国导弹)、半多元化(50%以上进口某国导弹)和多元化(对单一国家的导弹进口占比不超过50%)四种类型。

统计结果(表3)显示,委瑞内拉导弹进口98.37%依赖俄罗斯(导弹进口1.63%依赖刚打入拉美市场不久的中国),最接近导弹进口来源绝对单一化国家;科威特(导弹进口94.52%来源于美国,意大利作为补充)、阿尔及利亚(导弹进口91%来源于俄罗斯,南非和中国作为补充)和沙特(导弹进口90.19%来源于美国,德国和法国作为补充)三国也属于导弹进口来源结构高度单一化类型中明显靠近绝对单一化的国家;约旦(导弹进口83%依赖俄罗斯,14%依赖美国)和巴基斯坦(75.53%依赖美国,19.85%依赖中国)属于较为典型的导弹进口来源结构高度单一化国家;印度(导弹进口70.07%依赖俄罗斯,24.36%依赖以色列,3.18%依赖美国)、埃及(导弹进口73.87%依赖美国,19.88%依赖俄罗斯,6.25%依赖法国)和阿联酋(导弹进口73.92%依赖美国,21.73%依赖南非,2.72%依赖俄罗斯)三国属于导弹进口来源结构半多元化国家;伊拉克导弹进口60.65%依赖美国,21.27%依赖俄罗斯,10.09%依赖德国,属于进口来源结构多元化程度较高的半多元化国家。

通常情况下,导弹进口来源绝对或高度单一化意味着买卖双方可能存在稳定的结盟或半结盟关系(比如:阿尔及利亚、印度与前苏联的紧密关系对现在两国与俄罗斯导弹军贸关系的影响),但是也隐藏着潜在的危机,因为导弹进口严重依赖某一国家,当政治、军事和外交等关系发生剧变时很难立即填补导弹进口空缺,即便空缺被新进来源国填补住,但由于长久以来依赖原来某国的导弹指挥、发射系统和后勤服务体系等,也会使得导弹武器装备的连续补给和更新换代面临巨大挑战。

表3 全球十大导弹进口国及主要供货国统计

05

全球导弹交易市场的区域分析

导弹出口国主要分布在北美(主要是美国)、欧洲(如西欧的法、英、德等国,东欧的俄罗斯、乌克兰,北欧的瑞典,意大利、丹麦、波兰等国也有少量的导弹出口)、中东(以色列、伊朗和伊拉克等国)、东亚(主要是中国,朝鲜和韩国也有少量的导弹出口)、非洲(主要是南非)。这些导弹出口国家及其所在地区的共同特点是:具备较为完备军工体系;在全球或地区范围内经济水平较高且具有很大影响力。

具体来说,北美和欧洲的很多导弹出口国(美、英、法和德等)是北约成员国,在数次工业(或科技)革命中表现不凡,甚至可以说引领全球,军工体系整体较为完备(全球十大军工企业基本上都属于欧美国家,美国最多)。俄罗斯继承前苏联的军事遗产,在21世纪全球导弹出口市场中得以同美国一较高下。人口较少且国土面积狭小的以色列,凭借相对发达的导弹生产技术,挤进近十年全球三大导弹出口国的行列。中国被称为当今的世界工厂,工业体系特别是国防工业体系相当齐全,随着武器出口观念和政策转变,导弹出口量增长较快,位居近十年全球第六大导弹出口国,“物美价廉”中国导弹主要流向第三世界的发展中国家。南非是非洲经济最发达的国家,工业体系较为完善,如阿梅斯科公司作为南非最大的综合性军工企业,能够研发、生产导弹、飞机和舰艇等武器装备并用于出口。

图6 2007-2016年全球导弹出口国所在区域分布图

中东和南亚是全球最大的两个导弹进口地区。长期以来,这两个地区矛盾集中以致冲突频发、战火不断,武器特别是导弹对国际和地区安全局势具有高敏感性和强反应性,使得这两个地区演变成重要的导弹进口地区。中东地区油气资源丰富,成为许多发达国家觊觎的对象,宗教、领土、资源等争端多发,近年来恐怖主义等非传统安全问题又进一步加剧了该地区的动乱程度,导致军备竞赛升级,迫切需要补给和更新导弹等武器装备以应对国内外安全压力的中东国家,尚不具备导弹生产能力或导弹生产的比较成本较高,只好寄期望于武器进口。美、俄等导弹生产大国乘机向中东国家输入导弹以对该地区施加影响,顺手获得高额利润或通过以资源换武器的方式获得紧缺能源,特别是美国,成为中东地区众多导弹进口国的主要提供方。南亚的矛盾主要集中在印巴之间,领土、宗教和资源争端等加剧了该地区的紧张程度,该地区的导弹进口需求长期处于旺盛状态。印度和沙特作为全球最大的两个导弹进口国家,有一个共同特征就是经济实力在地区内影响颇大,而且都有争做地区老大的野心,导弹进口无疑可以在短期内迅速提升其军事实力以服务于其国家战略目标。

东亚和东南亚近年来的导弹进口需求也颇为旺盛,日本叫嚣“中国威胁论”、朝核问题的压力等因素使得韩国等加紧导弹进口力度。中国台湾向美国大量进口导弹等武器,也成为东亚导弹进口需求上升的重要因素。南海岛屿、资源争端,域外大国的插手等迫使该地区的马来西亚、新加坡、菲律宾、文莱和泰国等国增加导弹进口量。不过,东亚和东南亚地区导弹进口量的增长一定程度上与国家经济水平提升、装备补给和更新换代要求加强有关,导弹进口量的增长并没有导致地区军备竞赛局面的出现,这一地区合作需求的提升也会缓和地区紧张局势。

欧洲的导弹进口主要存在于北约同盟国内部,乌克兰东部地区的武装冲突引发乌克兰政府狂购武器,也是近年来引发该地区导弹进口量上升的一个因素。美国视美洲地区为其后院,对美洲安全负有“责任”,美国是近十年来加拿大唯一的导弹进口来源国,同时也是拉美地区最重要的军事伙伴。拉美是全球最为稳定的地区之一,因此该地区导弹需求量在全球范围规模不大。拉美近年来导弹进口需求有所上升,巴西致力于军事装备现代化,委内瑞拉、哥伦比亚、智利、秘鲁和厄瓜多尔等国近年来也普遍提高军费以用于采购军备,以委瑞内拉为例,近年来通过向俄罗斯贷款以充当其武器进口的经费,而俄罗斯也通过这种途径进一步打入拉美导弹交易市场,在部分拉美国家导弹交易市场上同美国竞争。

非洲的导弹进口明显分为两个区域。北非的埃及、利比亚和阿尔及利亚等国油气资源丰富,但冲突不断,导弹进口需求颇为旺盛。北非历史上受前苏联影响较大,俄罗斯继承了这种影响力,阿尔及利亚等北非主要的导弹进口国严重依赖俄罗斯就说明了这一点。撒哈拉以南的非洲,大部分国家资源贫缺,经济落后,用于武器进口的财力严重不足,国内武装冲突、地区动乱等使得这些国家的政府组织能力低下,导弹等武器进口能力不足,进口规模极小(本身需求量也不大)。

图7 2007-2016年全球导弹进口国所在区域分布图(有订单但无法获得交易量的国家显示为0)

3

全球导弹交易市场的类型与型号分析

01

不同类型导弹的交易量

近十年来,全球导弹交易总量为217781枚,其中反坦克导弹交易规模最大,交易量为152747枚,占据了十年来全球导弹交易总量的70.14%,居于导弹出口市场的绝对主体地位,也延续了此前导弹交易市场的基本格局。

除反坦克导弹外,交易量超过10000枚的有空空导弹(18710枚,占比8.59%)和便携式导弹(16183枚,占比7.43%),交易量为四位数的有空地导弹(9310枚,占比4.27%)、地空导弹(8099枚,占比3.72%)、舰空导弹(4649枚,占比2.13%)、反舰导弹(3254枚,占比1.49%)、反导弹道导弹(2284枚,占比1.05%)、弹道导弹(1454枚,0.67%)和反辐射导弹(1017枚,0.47%)。

交易量最少的是巡航导弹,仅为74枚。空空导弹和便携式导弹的交易量相对较大,弹道导弹、反辐射导弹和巡航导弹三种类型在全球导弹交易市场中的份额最小,但仍然起着活跃导弹交易市场、影响地区军力对比状况的作用。

总之,近十年全球导弹交易市场的特点可以总结为:“导弹交易种类丰富,反坦克导弹占据市场主体地位,空空导弹、便携式导弹、空地导弹和地空导弹等作为重要补充,弹道导弹、反辐射导弹和巡航导弹等活跃市场。”

图8 2007-2016年全球不同导弹类型交易量统计

图9 2007-2016年全球不同导弹类型交易量占比图

02

不同类型导弹交易量的年变化趋势

反坦克导弹在2007、2015和2016年的交易量大概保持在10000枚左右,2007-2009年经历短暂增长,2010年和2011年的交易量下降到近十年来最低水平,2012年交易量重新增长,并在2013年和2014年的交易量增长到近十年的最高水平,2015和2016年反坦克导弹交易市场相对萎缩。

2013年和2014年美俄导弹出口总量分别达到近十年的最高峰,作为主要出口类型的反坦克导弹的交易量也在这两年达到最高峰,全球导弹交易总量同样也在这两年达到最高峰,这反映了全球导弹交易市场中存在的两个基本特征:其一反坦克导弹占据导弹交易市场的主体,其交易量变化大致决定了全球导弹交易总量的变化;其二美俄主导全球导弹交易市场,两国导弹出口量的变化也决定了全球导弹交易市场总量的变化。

图10 2007-2016年全球反坦克导弹交易趋势图

便携式导弹、空空导弹、空地导弹、地空导弹和舰空导弹的交易量在2007-2016年中起伏明显,反舰导弹、反导弹道导弹、弹道导弹、反辐射导弹本身的交易量小,交易量年变化波动不明显(部分年份没有订单)。舰空导弹、便携式导弹、空空导弹和空地导弹的交易量分别在2009、2011、2013和2015年达到最大值。

图11 2007-2016年全球不同导弹类型(除反坦克导弹)交易趋势图

03

全球导弹交易市场的类型和型号

反坦克导弹交易量最大。美国(64999枚)、俄罗斯(53174枚)和以色列(19374枚)等是反坦克导弹的主要出口国。主要型号有美国的陶(40545枚)和海尔法(20908枚),俄罗斯的芦笛(25000枚)、竞赛(10010枚)和短号(8973枚),以色列的长钉(19274枚)等。

面空导弹交易量第二(总计31215枚,占比14.33%),包括便携式导弹(16183枚)、地空导弹(8099枚)、舰空导弹(4649枚)和反弹道导弹导弹(2284枚)。其中便携式导弹出口量较大的有俄罗斯的针式(9498枚)、美国的毒刺(2200枚)和法国的西北风(1698枚)。地空导弹中的美国的爱国者-2(930枚)、中国的FM-90(640枚)、俄罗斯的果阿(1125枚)、斯古通卡(600枚)、灰熊(510枚)和格龙布(500枚)、爱国者(525枚)交易量较大。舰空导弹主要有以色列的巴拉克(2837枚)、美国的改进型海麻雀(928枚)、标准-2(508枚)和旋转弹体导弹(345枚)。反弹道导弹导弹有美国的爱国者-3(2188枚)和萨德导弹(96枚)。

空空导弹交易量第三(18710枚,占比8.59%)。美国、德国、以色列、法国和俄罗斯等国空空导弹的出口量较大,分别为9586枚、2355枚、2190枚、1503枚、1300枚。主要型号有美国的AMRAAM(4397枚)、响尾蛇(2999枚)和魔爪(2000枚),德国的彩虹-T(2265枚),以色列的德比(1065枚)和怪蛇(1125枚),法国的米卡(1293枚)等。

空地导弹的交易量第四(10327枚,占比4.74%),包括空地导弹(9310枚)和反辐射导弹(1017枚)。空地导弹主要型号有美国的先进精确杀伤武器系统(APKWS) WGU-59(2100枚)、幼畜(1952枚)和防区外对陆攻击导弹增强型(SLAM-ER)(950枚),南非的Al-Tariq(1600枚)等。反辐射导弹主要型号有美国的哈姆和先进反辐射导弹(AARGM),交易量分别是620枚和197枚。

反舰导弹的交易量第五(3254枚,占比1.49%),包括舰舰导弹(1850枚)、岸舰导弹(590 枚)、空舰导弹(427枚)、反舰导弹(282枚)、和潜舰导弹(105枚)。主要型号有中国C-802(565枚)和C-705(250枚)、美国的捕鲸叉-2(659枚)、法国的飞鱼(418枚)、俄罗斯的布拉莫斯(216枚)和挪威的恩斯姆(212枚)。

弹道导弹(1454枚,占比0.68%),弹道导弹的主要型号征服者-110(1200枚)和美国的MGM-140B(254枚)。此外,巡航导弹的交易量最少,十年中只存在24枚战斧巡航导和50枚哈洛普的交易。(以上所有数据具体见表4。)

表4 2007-2016年全球主要导弹型号交易量统计

4

未来全球导弹交易市场的可能走向

中东和南亚作为传统的导弹进口市场,左右地区冲突和对峙的矛盾无法在短期内消除,在某些突发因素的刺激下还有可能被进一步激化,未来这两个地区导弹进口需求不会发生大的逆转,进口量的大小会因局势的冷热程度而起伏变化(比如:美国总统特朗普承认耶路撒冷为以色列首都的行为就有可能激化地区矛盾,加剧中东军备竞赛热度)。

东南亚和拉美地区作为新兴导弹进口市场,近年来导弹进口量增长较快,但尚未达到军备竞赛的程度。东亚与东南亚国家间关系、域外大国的插手等将会是影响地区局势稳定程度的关键因素,但总体来看,东盟成员国之间、中国与东盟国家之间合作的因素大于冲突的因素,因此,短期内该地区导弹进口量仍可能以现有速度上增长。拉美地区近年来防务与安全合作加深,以南美国家联盟和里约集团为代表的多边机构在化解地区争端和维护地区集体安全方面发挥着愈来愈重要的作用,因此该地区军备竞赛的可能性极小,影响拉美稳定的有组织犯罪和恐怖主义等非传统安全问题在短期内也不会导致其导弹进口需求的急剧上升。

北非地区的导弹进口需求与该地区安全局势紧密相关,近年来的利比亚战争等加剧了地区紧张局势,导弹进口需求在未来仍旧较大。撒哈拉以南的非洲,未来导弹进口需求仍可能较小。

欧美盟友之间的导弹交易也会保持在较小范围内进行。美俄仍会主导未来全球导弹交易市场的格局和走向。中国应该进一步转变导弹出口观念并调整相关政策,除向第三世界国家出口导弹外,也应争取在全球导弹交易市场中占据更大份额,以服务于中国日益增长的国际安全需要。

导弹交易深受国际安全形势影响,过去十年全球导弹交易市场的起伏涨落就印证了这一结论。导弹交易不完全按市场机制运作,导弹进出口国的政治与军事关系、导弹出口国的战略定位、进口国面临的军事压力和国际安全环境的风云变幻等,都会对全球导弹交易市场的走向产生较大影响。

过去十年全球导弹交易市场呈现出的特点有:美俄主导全球导弹出口市场格局;中东和南亚等地区的导弹进口需求长期旺盛;反坦克导弹的交易量最大;2013和2014年全球导弹交易总量达到最高峰等。

本文转自“战术导弹技术”微信公众号

作者:赵霞,王可等

转载请务必注明出处

版权所有,违者必究

战术导弹技术

《战术导弹技术》由中国航天科工集团有限公司主管,中国航天科工飞航技术研究院主办,北京海鹰科技情报研究所承办,是为导弹的研究、设计、制造、试验、使用等服务的学术期刊。刊物创刊于1980年、双月刊、是“中文核心期刊”,“中国科技核心期刊”,国内外公开发行。刊物主要刊登导弹和导弹武器系统总体技术,任务规划技术,推进技术,制导、导航与控制技术等方面的学术论文。

通讯地址:北京7254信箱4分箱(100074)

电话:(010)68375662(编辑)

(010)68375084(发行)

邮箱:zhanshu310@126.com

为方便大家查阅往期【海鹰资讯】推送的文章,我们整理了一些文章关键词,您回复相应关键词,即可阅读与此相关的所有文章。更多关键词还在整理中,敬请期待!

关键词

前沿技术:增材制造|人工智能|4D打印|3D打印|量子|电磁|激光|隐身|惯性技术|风洞|精确制导

防务装备:高超|无人机|反无人机|战术导弹|反舰导弹|lrasm|巡飞弹|萨德|水下无人作战平台|发动机

研究机构:洛马|雷锡恩|SpaceX|DARPA

国家或地区动态:美国|俄罗斯|日本|朝鲜|台湾|以色列|印度

热点关注:认知/动态/分布式作战|多域战|航展|埃隆马斯克

畅销书籍:世界导弹大全

其他:国防预算|军贸

海鹰资讯 hiwing_news

速递新鲜军事资讯

打造一流资讯平台

长按左侧二维码,收看更多精彩内容

编辑:桐桐,圆圆

相关:

美联航一机长在航班飞行过程中脱下制服 躺头等舱睡觉原标题:惊呆!美联航一机长在航班飞行过程中脱下制服躺头等舱睡觉据外媒报道,日前,一名美国退休警察搭乘联合航空时,竟意外的发现一名机长在航行途中,脱掉身上的制服,倒在头等舱的空位上睡觉,傻眼的他将这一..