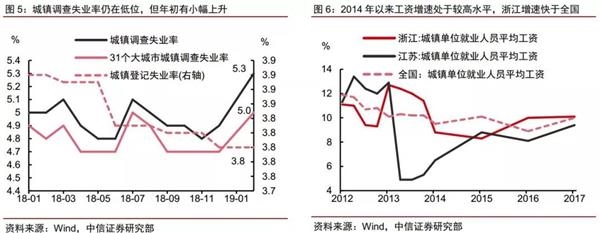

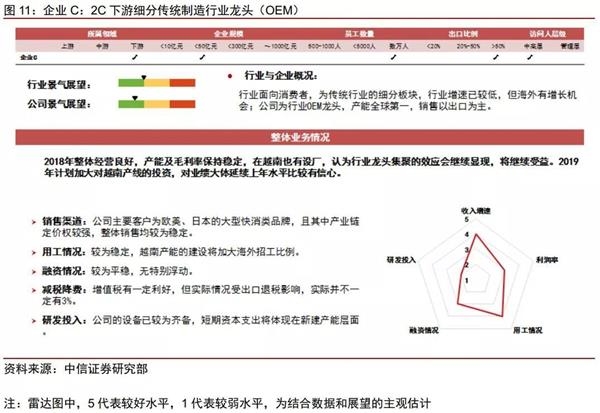

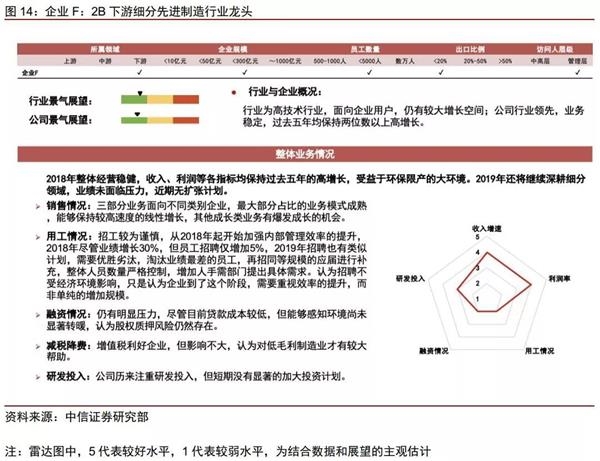

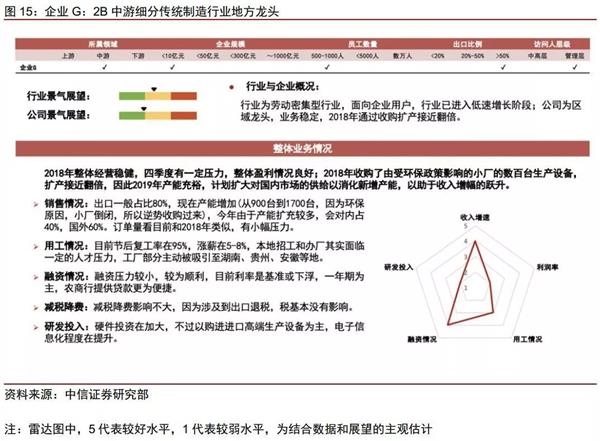

2019年3月,我们用了一周的时间深度调研了9家江浙区域的制造业企业,分别对行业景气、用工情况、研发情况、融资情况以及减税降费等情况进行了调研,并与公司负责人进行座谈。样本覆盖六个行业(纺织、化工、家具、汽车配件、环保、电子)的中大型龙头企业,按领域分,共有6家下游企业、2家中游企业和1家上游企业。整体来看,尽管部分行业落入不景气区间,但企业基本面均在较好水平,用工和融资情况整体较为乐观。 具体来看,从宏观数据上,图3对制造业投资结构的增速变化进行了刻画。可以看到,从2016年供给侧改革加速以来,伴随着实体经济的触底回升,“改建”的增速上升较快,而从2018年以来,全国固定资产投资还体现出了“改建大于新建、新建大于扩建”的结构特征。由于改建和新建往往能够代表产业升级时的设备、生产线等的更新换代,而不是简单的扩大产能和补库存,因此这一变化较为可喜。从微观调研中,我们也看到较多高端制造业的受访企业在近几年中均加大了对研发设备、对高端产线的新建和技改的投资。不过,结构的变化可能也会因行业的分布及区域的分布而异。通过图4可以看到,江苏的民间投资结构与全国的整体情况有所不同,2018年以来呈现的是“扩建大于改建、改建大于新建”的结构,其中扩建的增速显著抬升,而新建则维持着负增长。针对这一不同点,我们部分将其归因为重点行业特性下龙头企业的逆周期调整的体现。以纺织企业为例,我们在江苏看到,部分行业龙头在对抗周期性压力时反而有时逆势扩大投资,通过收购兼并等方式抢占市场,并加快过剩和落后产能的出清。而行业龙头的扩张带动扩建的加速,而新建的减少部分也预示着中小企业的短期投资停滞。因此,我们认为随着今年经济的“前低后高”,制造业投资的结构趋势还将持续演化,不过龙头的短期引领作用将成为短期制造业投资的主要推动力。 而从中长期来看,一些企业表示制造业生产基地正在加速向中部及东南亚转移,而部分不易搬迁的产业基地(尤其在江浙等人力成本较高的区域)面临持续缩减的劳动力供给,人才将成为新的“瓶颈”。我们认为江浙一带用工成本的持续上升、制造业用工人员的年龄增大将成为新的挑战。大多制造业企业表示,中低端技能的员工的平均年龄在近几年有显著上升的趋势,且用工来源更多为中西部地区,而企业支付的薪资年增则均达到5%以上,部分企业达到10%的水平。这些信号均显示出合适的劳动力在这一区域的持续供给或难以为继。后续应当加强中西部地区对较发达地区制造业的承接,完善区域的社会保障体系,帮助区域实现再平衡。 在2018年下半年以来,伴随着货币政策向较为宽松的方向转向,降准及TMLF等新工具的推行,以及对于小微企业和民营企业的扶持政策,大型民营企业融资情况正在好转,在受调研的企业方面,几乎所有企业表示今年一季度的融资环境比去年下半年以来有较为显著的好转,部分企业(甚至部分较小的企业)贷款已经可以在基准或基准偏下的利率上进行借贷。但从调研中也发现,小微企业融资仍有较大压力,区域及中小银行的风控较难完善覆盖对应的风险成本,因此在实际操作过程中,仍然面临诸多挑战。部分大型民营企业管理者也表示,现阶段的针对民营企业的扶持政策,受限于银行对风险的评估能力和风险偏好意愿,强烈偏好于大型民营企业,但真正需要资金的小微企业可能依旧难以快速恢复,需要静候实体经济的实际触底回升。 3 (文章来源:CITICS宏观研究)

(责任编辑:DF010)

相关: 新疆昌吉山区雪崩10名被困人员全部获救 新疆昌吉山区雪崩10名被困人员全部获救 新华社乌鲁木齐4月9日电(记者刘兵、关俏俏)截至4月9日11时,因雪崩被困新疆昌吉市阿什里乡山区的10名登山爱好者,已搭乘新疆军区某陆航旅两架直升机返回乌鲁木齐市.. 赛菲尔珠宝携手明星登陆央视 非凡实力广受认可近日,赛菲尔携手众多流量明星登上了中央电视台特别节目《喜到福到好运到》。作为连续五年的独家冠名赞助商,赛菲尔自身非凡的品牌实力得到了央视大平台的认可,其品牌影响力知名度逐日增长。横跨歌演两界的明星在..