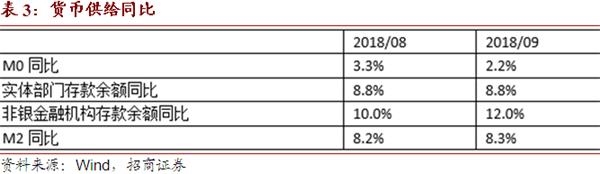

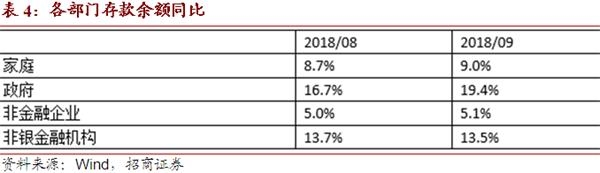

货币供给方面,9月M2同比增长8.3%,略高于前值8.2%。分结构来看,拆解的数据出现一定程度上的分歧,整体来看,三大实体部门存款余额同比增速基本不低于前值,非银金融机构存款余额同比增速与前值基本持平。9月,政府部门存款余额同比增速高于前值,政府债务余额同比增速亦高于前值,合并来看,反应政府虽有杠杆增加,但支出方面缺乏目标。根据现有数据估算,10月政府部门债务余额同比增速或低于9月,反应地方债冲击基本结束,未来一段时间,政府部门债务余额同比有望保持平稳(或小幅下降),证明政策未转向放松和刺激杠杆增加。

数据显示,按照最新口径,总规模为197.3万亿的社融余额9月末同比增长10.6%,低于前值10.8%。我们测算的总规模为214.7万亿的贷款加债券余额9月末同比增长13.4%,前值13.3%;进一步加入委托贷款、信托贷款、未贴现票据三项非标融资后,9月末总债务余额为239.3万亿,同比增长11.0%,前值11.3%。

从结构上看,9月非金融企业贷款加债券余额同比增速高于前值,如果加入信托贷款、委托贷款和未贴现票据三项非标融资,则略低于前值,反应表外转表内的情况仍在延续。9月家庭部门债务余额同比增速连续第17个月较前值下降,去杠杆方向未变,对应房地产数据表现难言乐观。2017年6月至2018年4月,政府部门债务余额同比增速一直保持平稳走势,5月底跌破平台低点,7月之后的一段时间则有望在低位再次形成一个平台,政府部门整体去杠杆的方向未必,但空间进一步压缩。金融机构方面,目前我们能观察到的金融机构债务约为30万亿,占广义金融机构债务规模的近三成,因此其代表性较差,根据现有数据,我们倾向于判断9月广义金融机构债务余额同比增速略低于前值。在目前的政策背景下,我们倾向于认为,政府有意维持金融机构债务余额同比增速低位稳定,若有趋势上升,容易引发政策反弹。不过,目前的重点是需要关注广义金融机构债务余额同比增速是否会跌破今年1月的历史低点,若跌破历史低点,我们有关金融去杠杆基本结束的判断可能会发生改变。

货币供给方面,M2同比增速轻微反弹,缴准基数余额同比增速保持平稳,M0和财政存款合计环比小幅下降,结合同业存单数据分析,9月超额备付金率或与8月基本持平;8月超额备付金率重回2%下方(1.9%)后,进一步下行空间不大。9月非银金融机构存款余额同比增速与前值持平,仍在两位数,结合负债数据,显示其流动性尚保持充裕。家庭存款余额同比增速略高于前值,去杠杆下持续上升概率不大;非金融企业活期存款储备小幅反弹,去杠杆下将处于低位;财政存款余额同比增速大幅高于前值,反应财政支仍然低迷。

9月底非银金融机构贷款余额同比增长40.3%,前值增长72.8%;综合考虑贷款和债券,我们估算的数据显示,9月底非银金融机构债务余额同比增长21.2%,低于前值31.2%。9月底银行(含政策银行)债券余额同比增长10.0%,前值同比上涨9.7%。综合来看,9月底金融机构负债同比增长11.0%,前值同比上涨11.7%。目前我们能观察到的金融机构债务约为30万亿,占广义金融机构债务规模的近三成,因此其代表性较差,根据现有数据,我们倾向于判断9月广义金融机构债务余额同比增速略低于前值。

不考虑债务置换影响,9月底中国政府(不含信政合作)负债同比增长13.7%,前值13.5%。2017年6月至2018年4月,政府部门债务余额同比增速一直保持平稳走势,5月底跌破平台低点,7月之后的一段时间则有望在低位再次形成一个平台,政府部门整体去杠杆的方向未必,但空间进一步压缩。

贷款和债券合计,9月末全社会负债同比增长13.4%,前值13.3%;其中实体部门负债同比增长13.8%,前值13.6%。进一步加入委托贷款、信托贷款、未贴现票据三项非标融资,9月末余额同比增长11.0%,前值11.3%;其中实体部门负债同比增长11.0%,前值11.2%。

家庭和非金融企业贷款中的中长期贷款占比62.9%,与前值持平。

(文章来源:轩言全球宏观)

(责任编辑:DF010)

相关:

希拉里赴晚会遇车祸 下车步行为民主党人拉票筹款原标题:希拉里赴晚会遇车祸 为拉票筹款下车步行(视频)海外网10月18日电 当地时间周二晚(16日),美国前国务卿希拉里·克林顿(Hillary Clinton)在前往民主党参议员鲍勃·梅嫩德斯(Bob Menendez)的筹款活动途..

尚福林:建议进一步健全完善金融机构债权人委员会机制 全国政协经济委员会主任、原中国银监会主席尚福林18日建议,进一步健全完善金融机构债权人委员会机制,形成债权人委员会支持企业度过难关、企业股东积极保护金..