10月7日,央行官网发布公告,从2018年10月15日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点,当日到期的中期借贷便利(MLF)不再续做。

国泰君安研究所宏观、策略、固收、地产、非银、机械团队第一时间发表报告解读了降准的因与果。

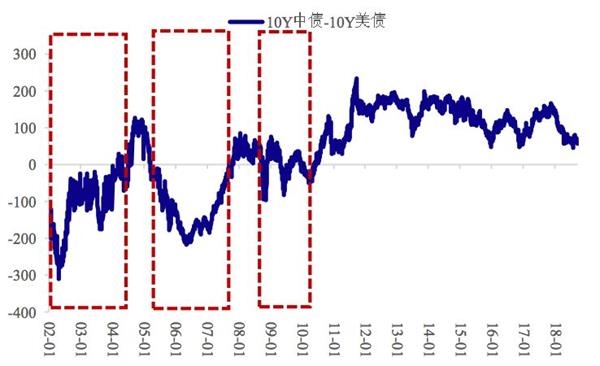

但这一次与2016年的不同在于,央行实施了逆周期调节因子、远期售汇准备金等外汇宏观审慎管理措施用于应对人民币贬值压力,因此货币政策拥有了更多自由度来应对国内经济基本面压力。但需要警惕,若美元指数持续走强,则人民币汇率仍将承压。

我们认为,不论中国加息还是降准,我们都面临着利率与汇率的两难,对应的是企业融资投资链条与出口的两难。在此之下,中美利差倒挂时代或将再度到来。

中美利差不断收窄,倒挂时代或将到来

中美利差倒挂情形

从目前往后看,我们依然认为短期的主要催化剂仍将是在长端无风险利率上,此次降准如在Q4体现出对经济的拉动作用则有利于保险板块持续的估值修复。

以上内容节选自国泰君安证券已经发布的证券研究报告《中美货币政策“脱钩”:降准的五点见解》、《秋收冬藏》、《降准只是看似超预期,债市不可能是主角》、《央行降准有利于非银板块低估值个股的估值修复》、《降准,开启宽松式探底》、《降准利好工程机械板块,油价触四年高点进一步推高油服景气》,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

(责任编辑:DF078)

相关:

浙江“千万工程”获联合国“地球卫士奖” 在北京时间9月27日9时许举行的联合国最高环保荣誉——“地球卫士”颁奖典礼上,浙江省“千村示范、万村整治”工程(以下简称“千万工程”)被授予“地球卫士奖”..

央行今年第四次降准释放资金逾万亿元 中国人民银行7日消息,为进一步支持实体经济发展,优化商业银行和金融市场的流动性结构,降低融资成本,引导金融机构继续加大对小微企业、民营企业及创新型企业..