摘要

A股已经历五轮牛熊周期,目前处于第五轮底部。前4次除08/10以外,其余三次94/7-96/1、02/1-05/6、12/1-14/6都是以时间换空间的震荡圆弧底。

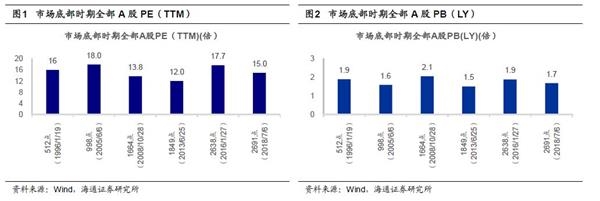

存款准备金率,国内货币政策持续收紧,叠加08年三季度外部全球金融危机冲击,上证综指迅速从07/10的6124点跌至08/10的1664点,1年内跌幅达73%,之后四万亿投资、十万亿信贷为代表的大规模刺激需求政策推动市场V型反转。其余三次中长期磨底阶段,94/7-96/1期间市场整体规模较小,上证指数波动幅度较大。在02/1-05/6阶段,A股长期磨底源于担忧国有股减持,而市场基本面实际上在改善。基本面角度,GDP增速从2002Q1的8.9%回升至2005年上半年的11.1%,企业净利润增速从2002Q1的-1.8%最高升至04Q2的47%,同期ROE从5%升至8.8%。04年后通胀升温导致货币政策收紧,04年10月末央行加息后市场跌破前期平台,叠加2005年4月30日证监会启动的股权分置改革引发了市场的尾部风险,A股持续下跌至2005年6月6日的998点。在12/1-14/6阶段,基本面略差,经济缓慢下行,资金面整体偏中性,市场震荡筑底。从12Q1至14Q2,GDP增速从8.1%回落至7.5%,工业增加值累计增速由2012年初的11.6%降至14/6的8.8%。从12Q1至14Q2,全部A股净利润增速从-0.4%回升至9.5%,但整体ROE从14.4%回落至13%。经济增速缓慢下行的同时,资金面整体偏中性,央行在2012年两次降准降息,而2012年之后由于大量资金通过影子银行渠道流向地产、地方融资平台以及产能过剩行业,为了抑制影子银行以及金融机构加杠杆,2013年后央行货币政策略紧,债市去杠杆以及“钱荒”等事件相继出现,资金利率在2013年上行,14年上半年后再次回落。10年期国债收益率从2012年初的3.4%升至14年初最高4.7%,在14年中回落至4%左右。圆弧底阶段市场整体估值回落,02/1-05/6阶段全部A股PE(TTM)、PB(LY)从40倍、3.2倍回落至2005/6/6日998点的18倍、1.6倍,12/1-14/6期间全部A股PE(TTM)、PB(LY)从13.2倍、1.9倍回落至2014/6最低的12倍、1.5倍。

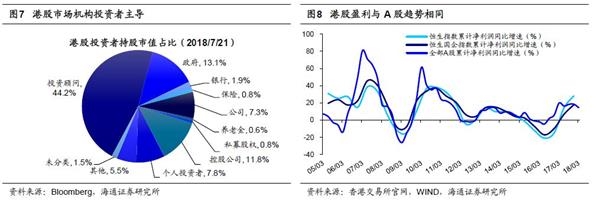

恒生指数从03/4-05/6期间从最低8331点最高上涨至14339点,涨幅72%,并且在05/6-07/10期间继续从14339点涨至最高31958点,这一轮港股牛市从最低点至最高点累计涨幅3.8倍。这一次从2016年初以来宏观经济持续平稳且盈利改善,GDP结束2010年-2016年的L型一竖,逐步步入L型一横。2016年以来我国GDP增速维持在6.7%-6.9%左右,并且内部结构在不断改善。截至2018上半年,第三产业在我国GDP中占比已经达54.3%,第三产业和最终消费支出对GDP累计同比贡献率分别达到60.5%、78.5%。并且企业盈利改善,全部A股净利润同比从2016年中报最低的-4.7%回升到2017年的18.4%、2018年1季度14.4%,ROE从2016Q2最低的9.4%回升到2017年的10.3%。在基本面改善的背景下,从2016年1月底至2018年2月,上证综指从最低2638点震荡上行至3587点,而恒生指数从16年2月初的18278点最高涨至18年1月底的33484点,涨幅达83%。港股中大陆企业数量占比47%、市值占62%,从历史来看港股与A股盈利趋势相同,因此在国内经济基本面平稳、盈利改善背景下港股往往大涨。并且由于港股投资者全球化,其资金面不会受到国内政策干扰,而A股走势往往更多受到国内政策影响。

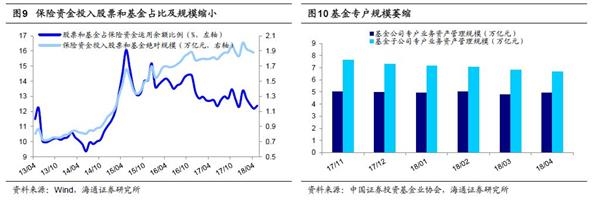

存款准备金率,但实体经济信用仍然在收缩,年初以来M2增速从8.6%回落至6月的8%,新增社会融资规模从年初3万亿回落至1.18万亿。这也影响了股市微观资金供求,其中影响最大的方面在于引发了银行理财相关资金的撤退。具体来看,截至2017年银行理财规模29.5万亿,权益类投资大约10%,其中以基金专户、基金子专户、私募等委外形式的直接投资股市资金占比大约20%,剩余的2万多亿为股权质押、结构化产品配资等名股实债类资金。在4月27日资管新规发布后,银行表外资金转表内,但由于此前理财细则未落地,出于谨慎性原则一些产品到期后没能续上,体现为银行理财权益相关资金撤出,这一点从相关机构资产管理规模的变化可以得到印证。专户规模在萎缩,基金公司专户业务资产管理规模从2017年11月高点5.04万亿元持续降至2018年4月4.91万亿元,基金子公司从7.63万亿元降至6.65万亿元。私募也在缩减,私募证券投资基金管理规模从18年初高点2.61万亿持续降至6月2.53万亿,另一方面今年私募清盘成为常态,年初至5月月均证券类私募产品清盘数为675只,而2017年同期月均证券类私募产品清盘数为498只,详见《市场资金面的困境和改善路径》。

上证50指数相对表现更强,类似于08/10、15/8、16/1,在反弹后半段成长表现更好。从情绪指标来看,近期强势股已经开始补跌,前期强势股恒瑞医药、格力电器、贵州茅台从6月以来最大跌幅27%、24%、16%。从历史上看,在慢跌、缓跌的市场背景下,最后往往会有强势股补跌现象,如在05/5、11/12、12/11,强势股补跌幅度往往在20%-30%。并且近期分级基金密集下折,6月中旬以来已有16只分级基金出现下折,类似于15/8、16/1、17/5。前期市场跌幅较大,强势股补跌、阶段性底部密集出现分级基金下折,这些都反映市场已经处于市场阶段性底部。

(责任编辑:DF078)

相关:

法国主流媒体刊文称美国企业成为贸易战的受害者原标题:法国主流媒体刊文称美国企业成为贸易战的受害者[ 国际在线报道(中国国际广播电台记者 贾延宁):法国媒体近日表示,美国政府挑起的贸易战正在让美国企业成为主要受害者,这或将影响美国经济的增长..

示软示弱就能让美国放过中国?日本就是前车之鉴原标题:示软示弱就能让美国放过中国?日本就是前车之鉴

【侠客岛按】

昨天,针对美国160亿美元中国输美产品加征25%关税,中国宣布了对等规模的征税措施,而且都是在8月23日同步生效。

中美贸易战开战以来..